衡量新冠疫情对拉美经济复苏的影响(一)

疫情冲击叠加既有经济脆弱性,拉美面临数十年来最严重经济衰退

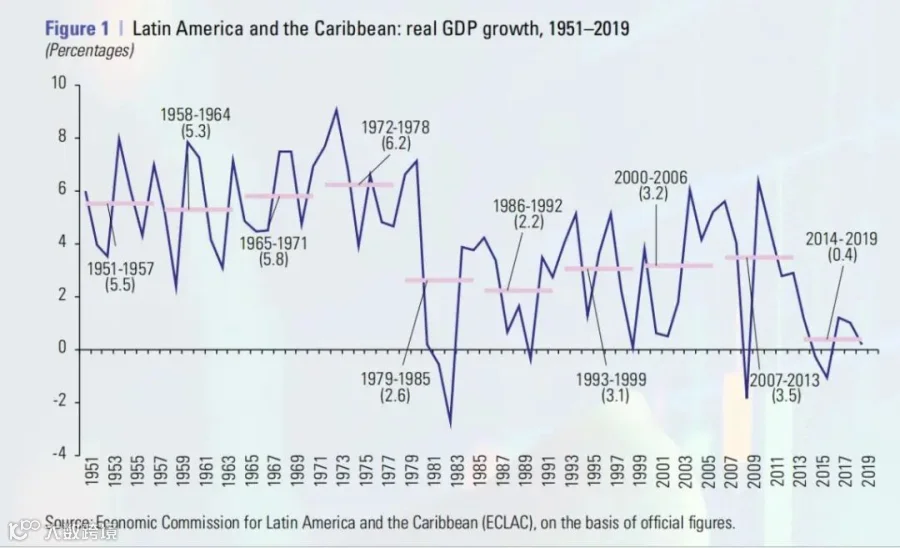

在新冠疫情爆发前,拉丁美洲和加勒比地区经济增长已处于数十年来的最低水平,政策空间受限。2010年至2019年,地区GDP增长率从6%骤降至0.2%,2014至2019年平均增速仅为0.4%,为1950年以来最低。疫情的暴发使本就疲软的经济雪上加霜,演变为一场集卫生、经济与社会于一体的多重危机,或将导致该地区几十年来最严重的经济社会倒退,对就业、减贫和社会公平造成深远冲击。

本文旨在量化疫情对拉美地区的短期与中期经济影响。基于2020年4月数据,评估各次区域及经济体在生产、就业、贫困和收入分配方面的变化,并梳理主要宏观经济应对政策。恢复经济的目标不应是回到疫情前的增长模式,而应正视正在加速发生的结构性变革,包括生产组织方式、劳动力结构及民众福祉等不可逆变化,共同构成“新常态”。

财政空间受限:高债务与低税收制约政策应对能力

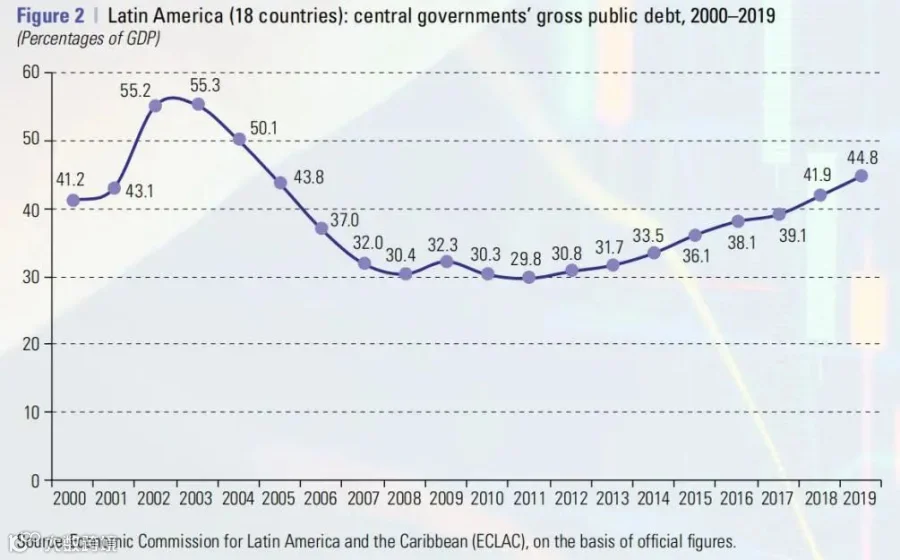

拉美国家财政赤字长期累积,公共债务持续攀升。2019年政府债务占GDP比重达44.8%,较2011年上升15个百分点。国别差异显著:阿根廷达89.4%、巴西75.8%、哥斯达黎加61.3%,而巴拉圭、智利低于25%。非金融公共企业债务同样高企。

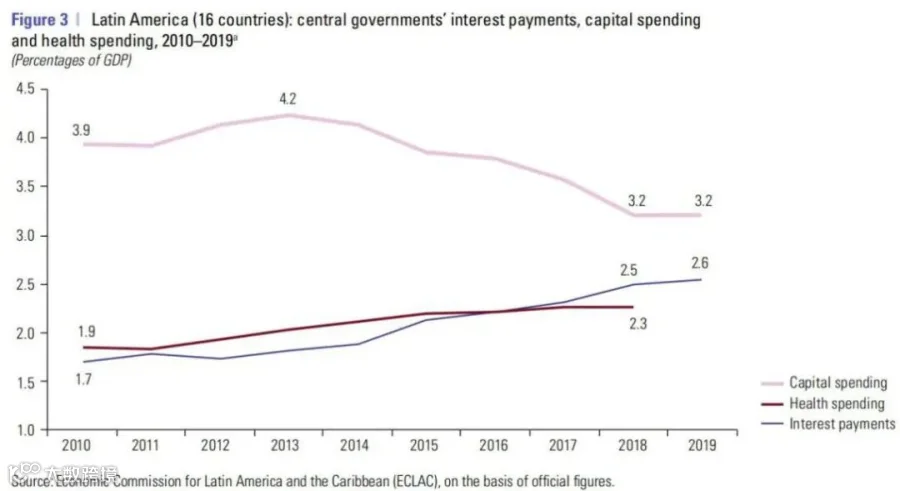

利息支出压力加剧,挤占关键领域投入。2010至2019年,政府付息占GDP比重由1.7%升至2.6%,而同期卫生支出仅从1.9%增至2.3%。资本支出作为调节变量,从GDP的3.9%降至3.2%,尤以中美洲国家偿债负担为重。尽管部分国家通过改革或盈余控制债务,但整体中央政府债务仍从2010年占GDP的33.2%升至2019年的44%。

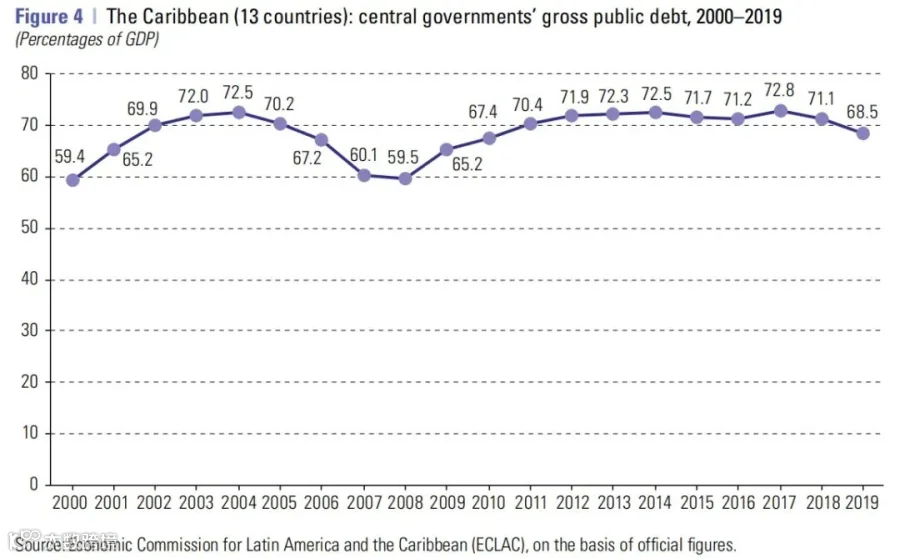

加勒比英语国家虽被列为中等收入经济体,但受气候灾害频发影响,需持续融资修复生产结构,高额利息成为沉重负担。巴巴多斯、伯利兹、牙买加债务率分别高达122.6%、93.7%、87.4%,利息支付占GDP比重达3.4%、2.9%、6.3%。初级盈余虽使拉美整体债务率从2017年的72.8%降至2019年的68.5%,但并未根本缓解财政压力。

税收基础薄弱进一步压缩财政空间。过去十年,拉美中央政府收入平均占GDP的18.2%,增长停滞源于经济放缓、偷税漏税、大宗商品价格下跌、贸易自由化导致关税减少及特殊经济区税收优惠扩张。当前经济急剧收缩与商品价格下行将进一步削弱公共收入。

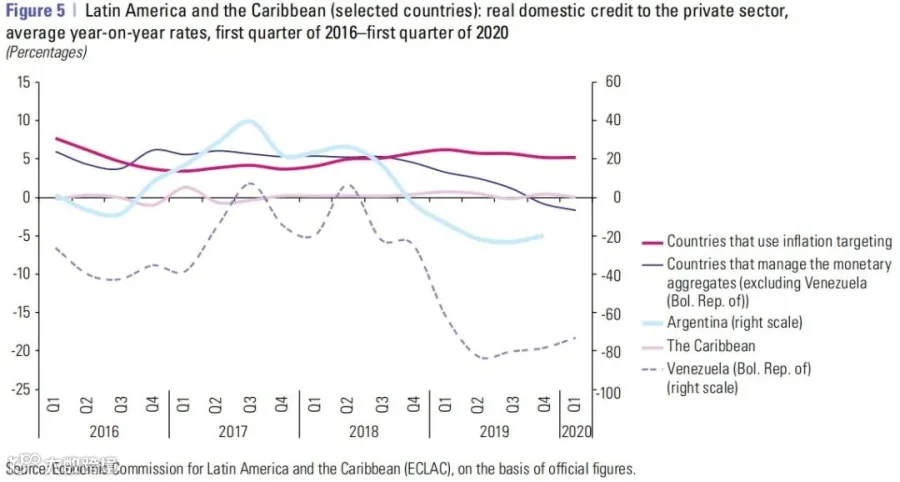

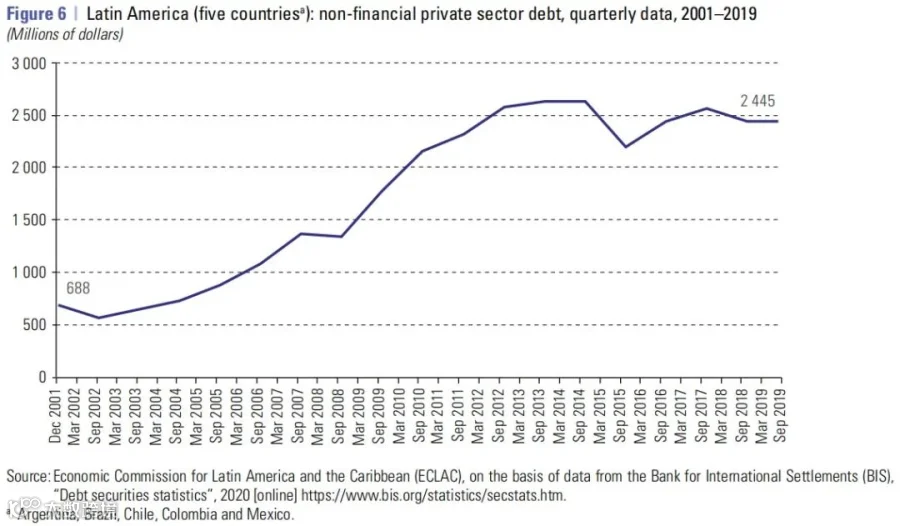

货币政策效果有限:降息难抵信贷萎缩

面对低通胀环境,拉美央行普遍下调政策利率至历史低位,试图通过增加流动性、干预汇市来稳定汇率与外部账户。然而,尽管货币条件宽松,贷款利率未显著下降,私人部门信贷反而减少,反映货币政策传导机制受阻。

私营部门高杠杆制约政策效力。2001年至2019年,阿根廷、巴西、智利、哥伦比亚、墨西哥私人债务从6.88亿美元增至24.45亿美元。2010至2016年,区域内超半数企业盈利能力下滑,削弱了投资与消费意愿。

疫情引发史上最严重经济收缩

新冠疫情通过内外双重渠道冲击拉美经济,预计将导致该地区自1900年以来最严重的经济衰退。

外部冲击:全球需求萎缩与资本外流

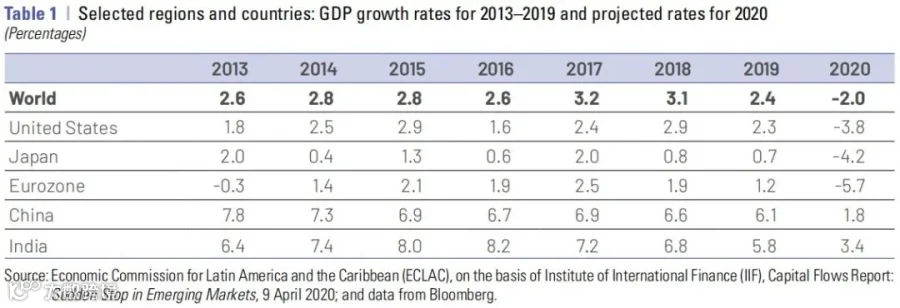

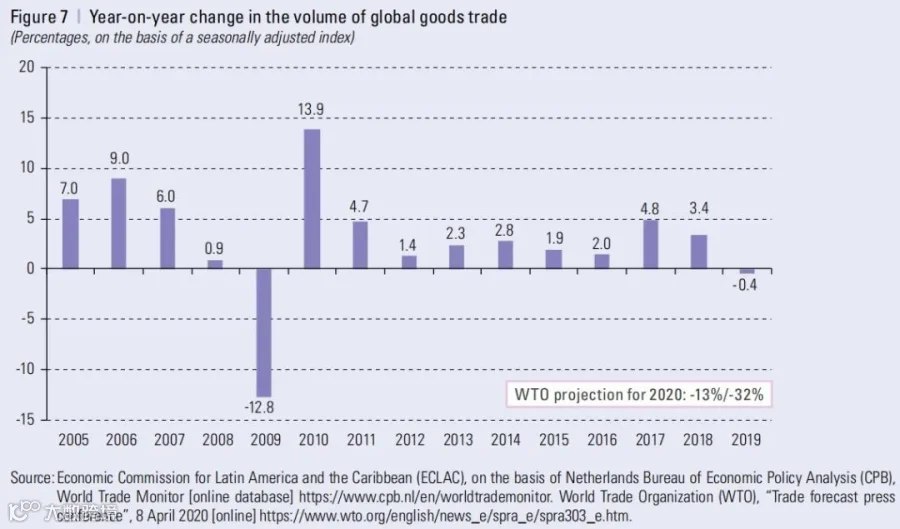

全球经济大幅下滑,发达国家跌幅尤甚。美国经济增长预期下降近4个百分点,欧元区萎缩近6%,日本收缩超4%,中国增速降至不足2%。世界贸易量预计下降13%至32%,全球价值链中断叠加出口时滞,进一步放大冲击。

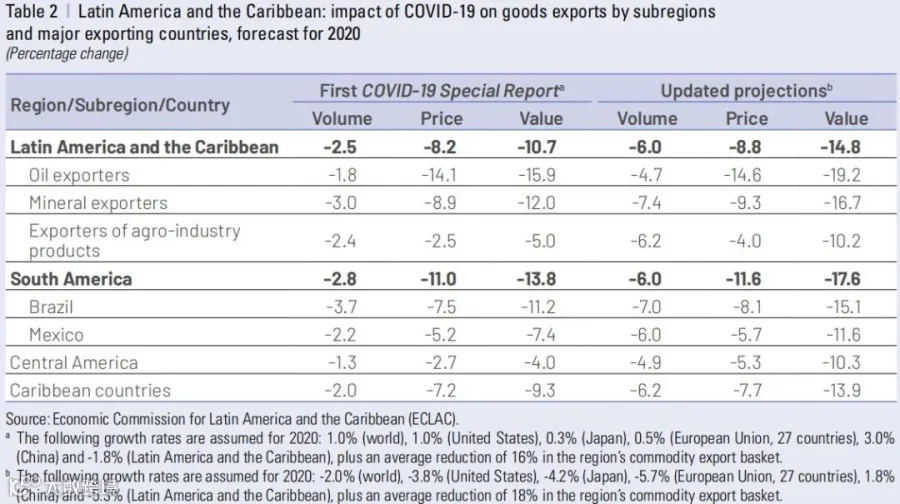

拉美出口遭受重创。受全球需求锐减影响,预计地区出口额下降约15%,价格下跌8.8%,数量减少6%。南美资源型国家尤为脆弱,石油需求下降约30%,农产品价格亦呈下行趋势,牛肉与鸡肉价格近两月平均下跌6%。对中国出口降幅最大,达24.4%,影响阿根廷、巴西、智利、秘鲁等依赖中国市场的国家。

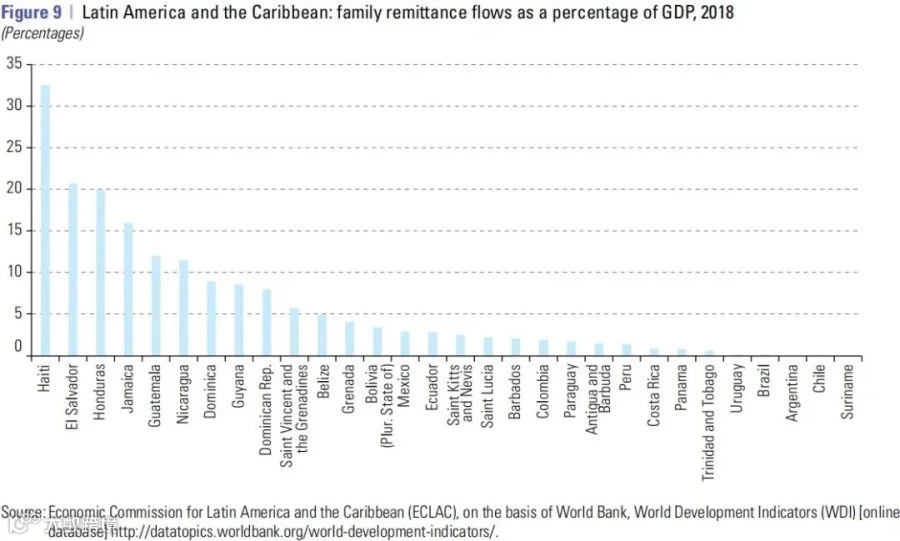

金融市场动荡加剧,资本外流严重。新兴市场波动率飙升,货币贬值,主权风险上升。2020年拉美外资流入减少近800亿美元,非居民投资组合与其他投资净流出。侨汇预计收缩10%-15%,需4-8年恢复至2019年水平。海地侨汇占GDP超30%,萨尔瓦多、洪都拉斯约20%,危地马拉、牙买加、尼加拉瓜超10%,主要用于家庭基本开支,其减少将直接冲击消费与贫困状况。

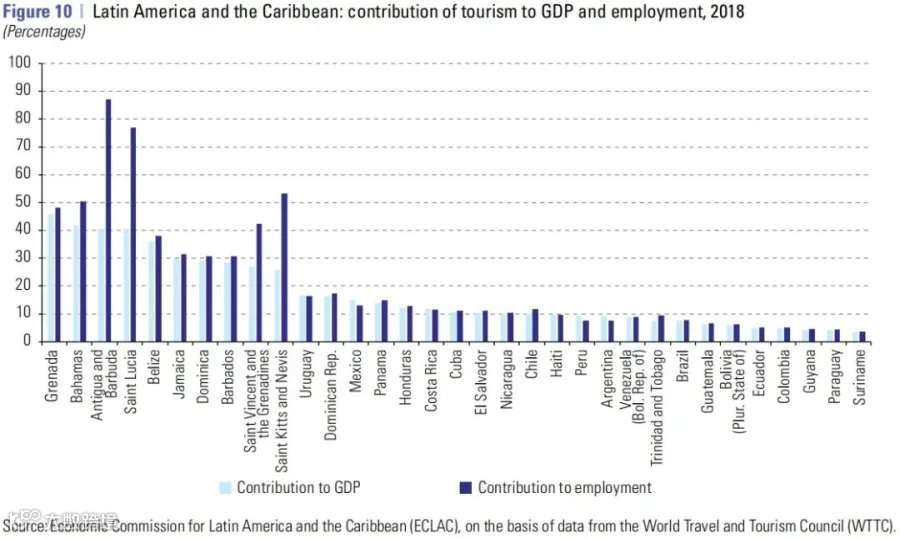

旅游业遭受毁灭性打击。全球游客预计减少20%-30%,远超2009年金融危机水平。加勒比、墨西哥和中美洲、南美GDP将因此分别下降2.5、0.8和0.3个百分点。加勒比地区旅游就业达240万人,贡献GDP的15.5%,微小型企业中旅馆与餐馆占比高达99%的企业和77%的就业岗位,复苏前景高度依赖边境开放进程。

内部冲击:封锁政策致经济活动停滞

为防控疫情实施的社会隔离措施导致经济大面积停摆。航空、旅游、零售、物流等行业活动锐减,企业普遍面临收入下滑、融资困难与破产风险。

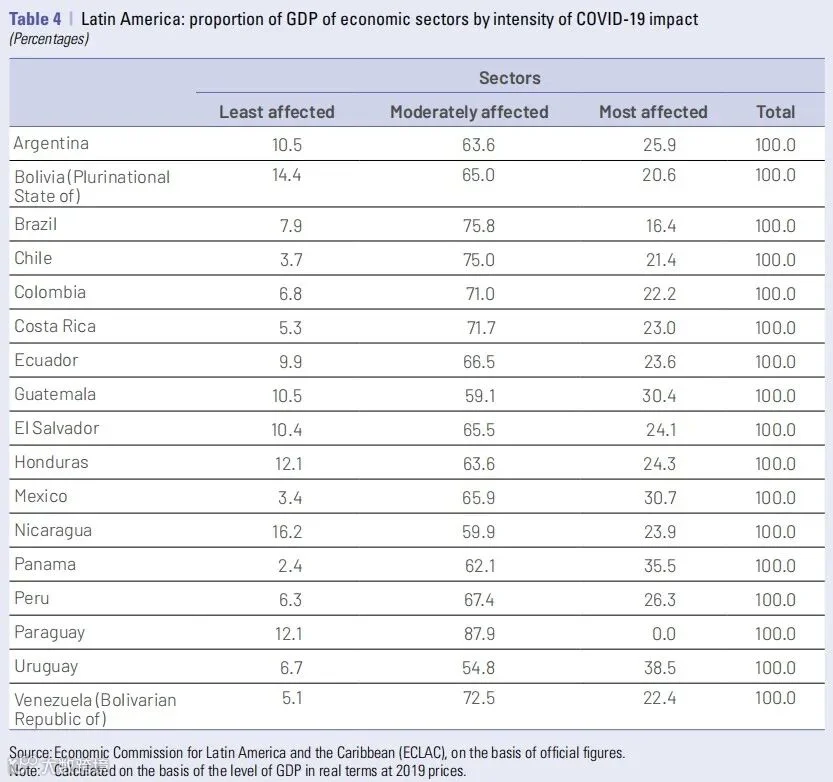

疫情对就业与收入的冲击反过来抑制总需求,推升贫困率。生产部门按受影响程度分为三类:

i) 受影响最小:农业、畜牧业、林业、渔业;

ii) 中等影响:采矿、制造、能源、建筑、金融、公共服务等;

iii) 影响最大:批发零售、酒店餐饮、运输仓储、服务业等。

该分类用于评估疫情对2020年GDP的影响,后续将从增长速度、产业结构和技术密集度等维度展开分析。

编译:景策 校对:洪朝伟