中美争端背后的全球经济格局变迁

从贸易协定重构到经济领导权更迭的深层逻辑

近五年来,区域经济一体化进程显著受阻。WTO框架下达成全球性贸易协定日益困难,多边主义在国际贸易中持续弱化。取而代之的是大量双边及区域自贸协定涌现,形成“意大利面条碗”效应,取代了GATS服务贸易与多哈回合农业补贴谈判的僵局。

1992年签署的北美自由贸易协定(NAFTA)已于2018年被美墨加协定(USMCA)取代。由奥巴马政府推动的跨太平洋伙伴关系协定(TPP)亦于2018年调整为“全面与进步跨太平洋伙伴关系协定”(CPTPP),参与国缩减至11个:加拿大、澳大利亚、文莱、智利、日本、马来西亚、墨西哥、新西兰、秘鲁、新加坡和越南。

与此同时,美国与欧盟之间的跨大西洋贸易与投资伙伴关系协定(TTIP)谈判已实质停滞。欧盟委员会于2019年4月正式宣布放弃该提案。

与此形成对比的是,中国于2012年启动“区域全面经济伙伴关系协定”(RCEP)谈判,旨在构建涵盖东盟十国及澳大利亚、中国、日本、韩国、新西兰的亚太自贸区。值得注意的是,中国并未参与TPP或CPTPP。

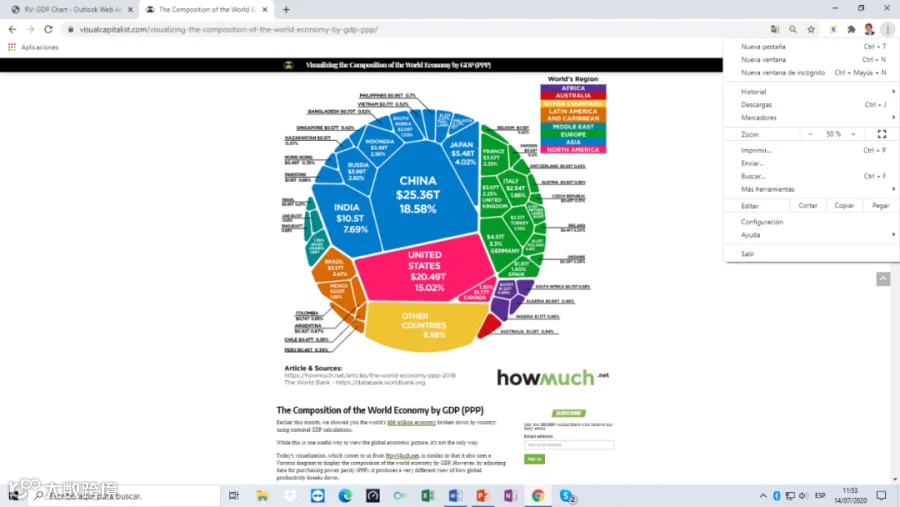

在全球经济格局演变中,霸权转移趋势日益显现。根据国际货币基金组织数据,按购买力平价(PPP)计算,中国在全球GDP中的占比从2000年的7%上升至2012年的15%,并在2018年超越美国。同期,美国占比由25%降至20%,欧盟则从25%下降至19%。

图1 国家或地区全球GDP贡献率(以购买力平价计算)

资料来源:https://www.visualcapitalist.com/

资料来源:https://www.visualcapitalist.com/

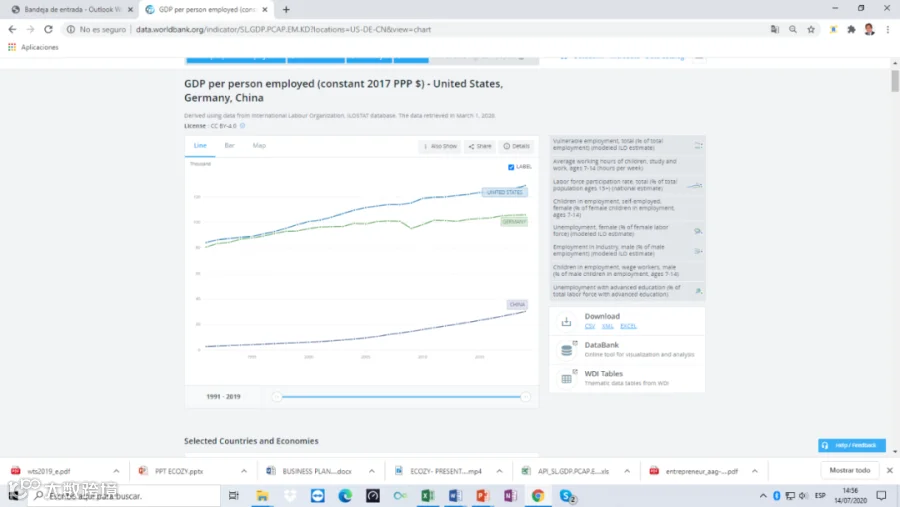

劳动生产率是解释长期经济增长的核心因素。以世界银行“人均GDP(PPP)”作为衡量指标,2005–2019年间,美国年均增长1.03%,德国为0.5%,而中国高达8.57%。中国人均GDP占美国比重从2005年的9%提升至2019年的23%,反映出中国生产力的快速提升,成为其经济影响力的重要基础。

图2 1991–2019年美国、德国和中国人均GDP(以购买力平价计算,2017年不变美元,单位:千美元)

资料来源:https://data.worldbank.org/indicator/

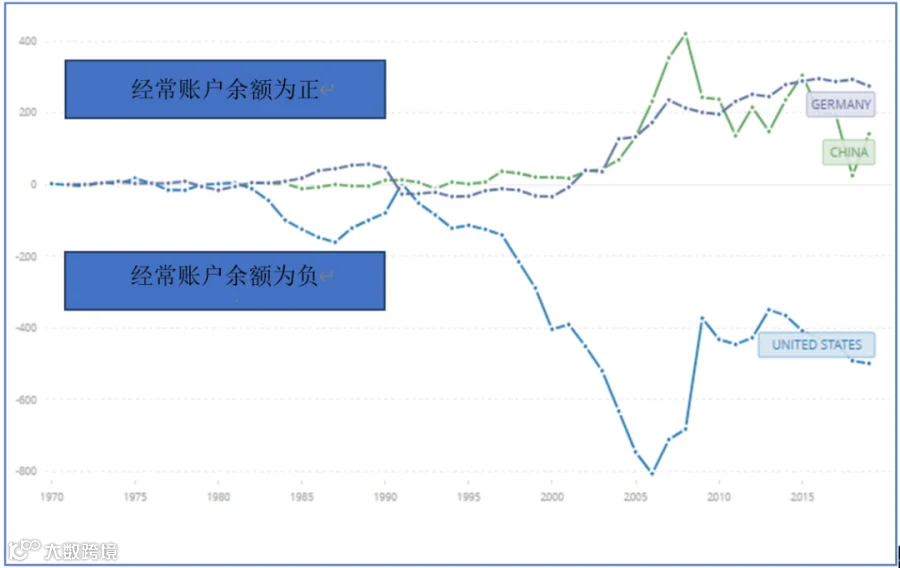

经常账户余额反映一国在全球财富积累与出口竞争力中的地位。盈余国为“净贷款人”,赤字国则为“净借款人”。数据显示,自1970年以来,美国经常账户持续恶化,而德国与中国则长期保持盈余,展现出更强的外部平衡能力。

图3 1970–2019年美国、德国和中国经常账户余额(十亿美元)

资料来源:https://data.worldbank.org/indicator/

资料来源:https://data.worldbank.org/indicator/

当前全球正经历一场关于经济领导权的重新排位,涉及既有秩序的维持与新兴力量的崛起。这一变革或将重塑全球治理体系,并催生新的发展范式。2013年发布的《中国梦:谁的梦?》提出,“中国梦”可能成为继“美国梦”之后的新全球叙事,回应时代对共同繁荣的期待。