拉丁美洲疫后或将普遍增税

财政压力加剧,多国拟通过提高直接税与间接税缓解债务风险

新冠疫情对拉丁美洲和加勒比地区造成严重财政冲击,多数国家在疫情前已面临高负债问题。经济刺激政策与收入锐减导致预算赤字扩大,公共债务显著上升。随着经济逐步复苏,各国政府亟需将债务控制在可持续水平。鉴于民众普遍抵触财政紧缩,增税成为填补财政缺口的主要选项。

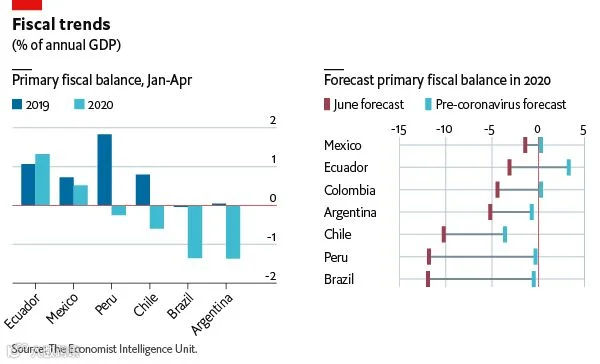

EIU预计,2020年拉美及加勒比地区公共债务将飙升近14个百分点,达GDP的74%。尽管2021年部分因素如刺激政策退出、经济回暖和大宗商品价格回升有望稳定债务,但中期内仍需实质性财政整顿。由于区域公共支出占GDP比重自2016年峰值持续下降,且紧缩政策引发社会反弹(如阿根廷拒绝以紧缩作为债务重组前提),财政调整重心将转向增加税收。

向高收入群体征税成趋势

多国正考虑引入或提高财产税,以应对结构性不平等并增加财政收入。乌拉圭自1996年起有效实施财产税,得益于其简化的税收体系;但大多数拉美国家因税制复杂、评估机制薄弱及官僚腐败,难以复制该模式。尽管阿根廷、巴西和智利已推进相关立法,实际增收效果可能有限。

此外,针对高收入个人的“团结税”已在哥伦比亚和秘鲁提出。智利此前已设立最高税率档,旨在缩小收入差距。EIU认为,未来几年更多国家或将提高个人所得税。然而,仅约10%人口为注册纳税人(据美洲开发银行2013年数据),税基狭窄制约收入增长。劳动力正规化受工会阻力及医疗福利绑定等问题影响,短期内难有突破。

企业税提升空间有限

拉美和加勒比地区平均法定企业税率超过30%,为全球最高之一。企业实际税负更因强制性缴款而加重,尤其在非正规经济广泛存在的背景下,纳税企业承担更高负担。为缓解压力,部分政府拟简化登记流程、设立中小企业专项税制、加强分包监管,但整体成效预计有限。过度增税恐引发资本外逃,制约政策空间。

间接税改革纳入议程

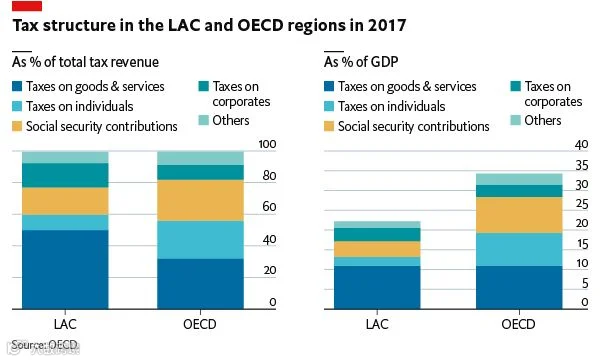

间接税目前占拉美税收总额约50%,远高于OECD国家的三分之一。政府正探索提高商品与服务税负的可能性。低油价环境下,哥斯达黎加等国被建议上调燃油消费税或削减补贴;IMF认为此举有助于财政改善。部分国家还计划对高外汇收益行业加征关税,如阿根廷做法。

数字服务税(DSTs)也成为焦点。阿根廷、智利、厄瓜多尔已开征,巴西与墨西哥亦在评估。数字经济约占地区GDP五分之一,潜在税收可观。但美国退出全球DST协商框架,可能引发贸易争端,增加政策不确定性。

个别国家尝试扩大增值税(VAT)税基。厄瓜多尔曾提议上调VAT六分之一以年增GDP1%税收,但因政治阻力未能落地。总体来看,VAT因直接影响居民可支配收入,政治可行性较低。

执行挑战制约改革成效

EIU指出,尽管增税方向明确,但执行面临共性障碍:税收征管能力薄弱、合规率低。据ECLAC数据,2017年偷漏税导致损失达GDP的6.3%,虚开发票造成的非法资金流出占GDP的1.5%。部分国家缺乏常态化税收规范机制,削弱改革实效。

综合考量政策局限与管理短板,EIU预测财政收入即使至2024年底也难以恢复至疫情前水平,公共债务与主权风险将持续承压。各国将根据国情差异化推进改革:巴西或侧重降低营商成本而非增税;智利将继续聚焦富人税,并为中小企业减负。

编译:景策 校对:郭凌威

中国社会科学院拉丁美洲研究所经济学科搭建的公众发布平台,旨在聚焦拉丁美洲经济问题,追踪与点评时事热点,共享域外智库精彩观点,发布拉美经济圈原创专业文章。诚盼赐稿,期待推荐,欢迎署名载!

econ_latinamerica@163.com

关注“拉美经济观察”