后危机时代拉美地区区域经济一体化形势与展望

内生动力与外部环境双重作用下,拉美一体化迎来新变局,中国应积极对接其跨区域合作需求

作者:张勇,中国社会科学院拉丁美洲研究所副研究员

载于《国际经济评论》,本文系中国社会科学院拉丁美洲研究所创新项目“拉美经济结构调整与发展潜力研究”的阶段性成果

摘要:拉美地区长期倡导经济一体化,但受制于内生发展瓶颈与外部环境变化,一体化进程缓慢。2008-2009年全球金融危机后,国际格局深度调整;2017年以来,美国单边主义和贸易保护主义加剧,推动拉美地区出现原有机制被动调整与新增合作主动拓展并行的新趋势。尽管内生动力仍是主因,但一体化的速度与方向日益受国际环境影响。中期内,深化区域内一体化及面向亚太的跨区域合作具备较大潜力,结构性改革是实现产业升级和全球价值链融入的关键保障。中国应把握机遇,积极对接拉美跨区域一体化新需求。

关键词:拉美地区 经济一体化 区域合作 贸易保护主义 结构性改革 全球价值链

区域经济一体化可通过扩大市场、提升规模效应、增强投资吸引力、促进竞争与国际谈判能力等方式推动经济增长。拉美地区自20世纪50年代起便探索区域合作,历经近70年发展,仍未达到欧洲或东亚水平。从20世纪80年代中期至90年代的繁荣期,到2008年金融危机后的外部冲击阶段,再到2017年后美国政策转向带来的深刻变革,拉美一体化已进入由内外因素共同驱动的新时期。

一、拉美区域经济一体化的历史演进

(一)理论回顾与模式比较

研究表明,贸易一体化有助于经济增长,且对收入分配无显著负面影响。鉴于拉美整体开放度低于其他新兴市场,仍有较大增长空间。历史上,“旧”区域主义以进口替代为核心,而20世纪90年代兴起的“新”区域主义则强调外向型发展,被称为“开放区域主义”,涵盖争端解决、竞争政策、政府采购等更广泛议题。

联合国拉美经委会(CEPAL)提出“法律上”与“事实上”两种一体化路径:“法律上”指通过制度安排推进合作,“事实上”则是市场驱动的自然融合。两者互补可加速一体化进程。CEPAL自1990年起倡导“兼顾公平的生产模式变革”,强调产业内专业化和结构转型,深刻影响了后续一体化战略设计。

(二)四个发展阶段特征

第一阶段(1950s–1980s):创建共同市场以推动工业化

面对国内市场狭小、资本品短缺等问题,拉美国家于1960年成立中美洲共同市场(CACM)和拉美自由贸易协会(LAFTA),开启一体化尝试。但受石油危机和军政府主权让渡困难影响,70年代陷入低潮。

第二阶段(1980s中–2008):外向型发展模式推动开放区域主义

债务危机导致外汇短缺,促使各国重启一体化进程。此阶段被视为摆脱危机、结构调整和提升竞争力的工具。代表性成果包括南方共同市场(Mercosur)、中美洲一体化体系(SICA)、加勒比国家联盟(ACS)及北美自贸协定(NAFTA)生效。然而,1994年墨西哥、1999年巴西、2001年阿根廷相继爆发金融危机,使势头再度受挫。

相较而言,东亚虽起步较晚,但凭借长期“事实一体化”积累,在90年代后期实现快速制度化整合,成为成功范例。

第三阶段(2008–2017):全球金融危机催化新一轮整合

金融危机引发国际格局重构,新兴经济体地位上升,全球价值链重塑,科技革命兴起。在此背景下,拉美迎来第三次一体化高潮:2008年南美国家联盟(UNASUR)成立,2011年拉美和加勒比共同体(CELAC)启动,2012年太平洋联盟(AP)正式运作。

第四阶段(2017至今):美国贸易保护主义重塑一体化格局

特朗普政府推行单边主义,对全球贸易、投资与治理体系造成冲击,拉美一体化呈现两大趋势:一是原有机制被动调整,如NAFTA重谈;二是新增合作主动拓展,表现为深化内部整合及加强与欧盟、亚太联动。

二、后危机时代一体化的发展逻辑

(一)内生动力:三大核心需求

一是促进可持续增长。拉美经济自2011年起持续下行,虽在2017–2018年短暂反弹,但潜在增长率下降,亟需新引擎。

二是产业结构转型压力。初级产品依赖与“去工业化”并存,制约技术进步与国际竞争力提升。

三是融入全球价值链程度有限。数据显示,拉美既非主要中间品供应商,也非关键进口方,在北美、欧盟、东亚三大价值链中参与度偏低。

(二)外部压力:三重挑战叠加

一是贸易保护主义升温。中美摩擦加剧全球不确定性,世界银行指出,新兴市场受冲击尤为严重。

二是金融市场波动加剧。货币政策分化与贸易紧张推高融资成本,多国货币贬值。

三是大宗商品价格长期下行。资源出口国贸易条件恶化,削弱出口拉动效应。

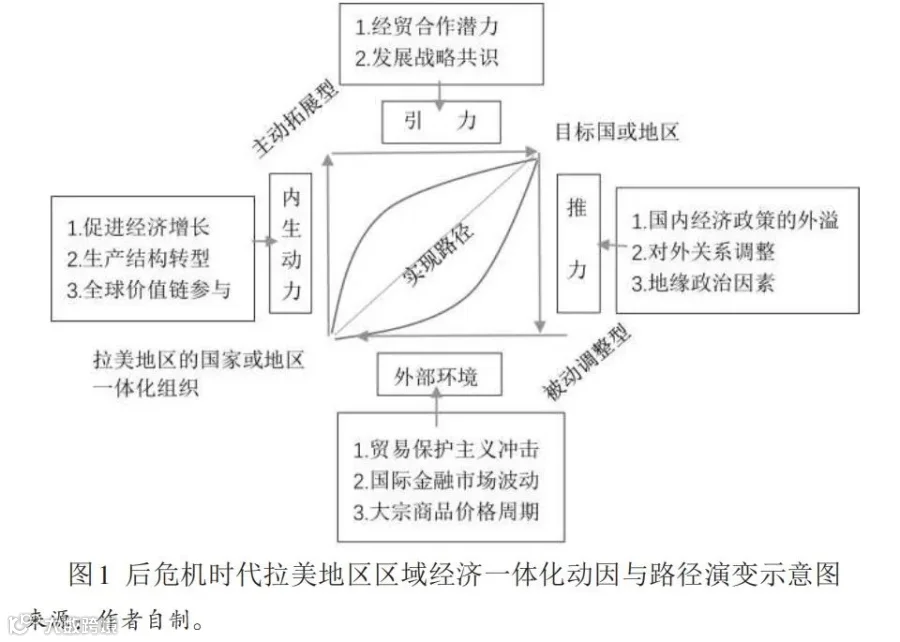

(三)目标国引力与推力并存

具有引力的经济体通常具备市场规模大、增长稳定、开放意愿强等特点。中国与拉美贸易年均增速从1984–2000年的13.5%升至2000–2018年的19.4%,尤其2000–2011年达30.8%,凸显强大吸引力。

具有推力的国家则因政策外溢或地缘影响构成阻碍。美国“美国优先”政策冲击拉美:墨西哥首当其冲,面临边境墙、NAFTA重谈等问题;中美洲与加勒比国家在侨汇、移民等方面高度敏感;南美更多承受加息、缩表等间接影响。

(四)实现路径:存量调整与增量拓展

一种是被动调整,即因外部压力导致现有机制重构,体现为“北向冲击”;另一种是主动拓展,源于内生需求与外部引力契合,表现为“内向深化”“东向联欧”“西向融亚”三大方向。

三、一体化新格局与主要挑战

(一)“存量”一体化的被动调整

1. USMCA取代NAFTA

2018年签署《美墨加协定》(USMCA),涵盖原产地规则、劳工、环境、数字贸易等内容。美国要求汽车零部件40%~45%由高薪工人生产,引发墨西哥企业合规担忧。协议经多次修订,2020年陆续获三国批准。未来落实仍面临执行争议与影响评估难题。

2. 南共市规则面临改写

巴西博索纳罗政府倾向与发达国家签署双边协定,弱化对南共市多边机制的依赖。其寻求加入OECD及成为非北约盟友,可能降低南共市在其外交战略中的地位,进而挑战“一致同意”原则,引发机制动荡。

3. 委内瑞拉危机导致组织分化

政治分裂使拉美国家分为支持瓜伊多与承认马杜罗两大阵营,CELAC停滞。2019年八国组建南美进步论坛(PROSUR),取代UNASUR,标志区域整合受地缘政治主导。

(二)“增量”一体化的主动拓展

1. 太平洋联盟与南共市融合推进

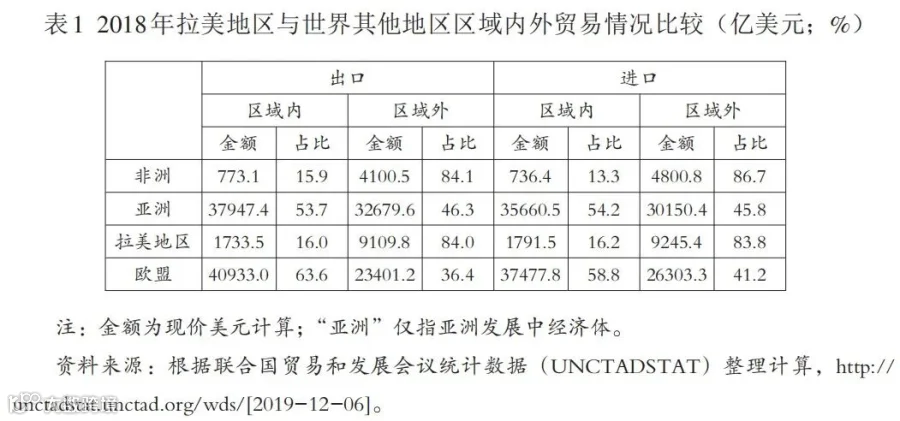

2018年两大组织首次联合峰会,承诺应对保护主义。二者覆盖拉美80%人口与GDP、近90%外资流入、85%贸易额,融合潜力巨大。但受限于产业结构趋同、基建滞后、营商环境不足,区域内贸易占比仅16%(2018年),远低于欧盟63.6%、亚洲53.7%。

融合障碍包括:多国政权更迭带来政策不确定性;墨西哥聚焦USMCA、巴西偏好双边协定;国内利益集团抵制自由化。

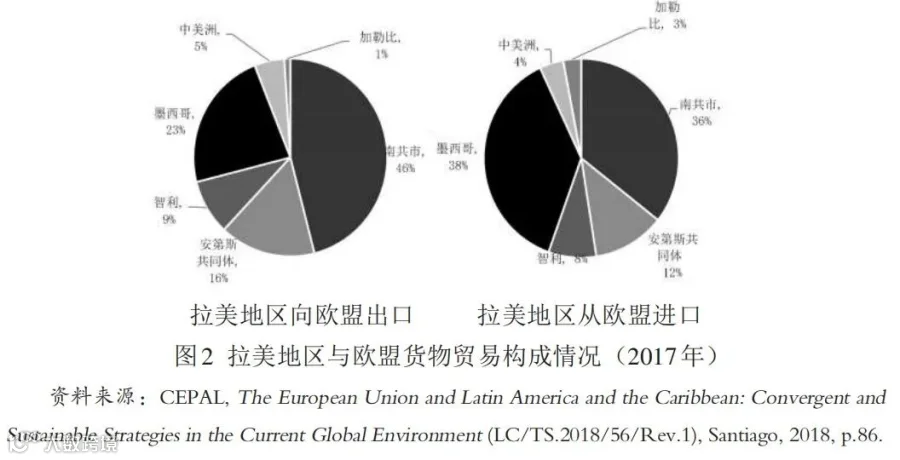

2. 南共市与欧盟达成自贸协定

历经20年谈判,2019年6月南共市与欧盟就自贸协定达成一致,涉及农业、汽车等敏感领域妥协。推动因素包括:欧盟需提振增长、应对中美摩擦、构建规则网络;巴西、阿根廷右翼政府支持改革;抢占中国市场先机。

目前协议待各国议会批准。法国、爱尔兰农业利益集团反对强烈;亚马逊毁林问题引发环保争议;阿根廷费尔南德斯当选后反对协议,增加变数。

3. 面向亚太的一体化进程加速

拉美积极融入亚太体系:墨西哥率先批准CPTPP;太平洋联盟推进与澳、新、韩、新加披等自贸谈判;智利、墨西哥、秘鲁积极参与APEC平台合作。中拉经贸关系进入转型升级阶段,中国坚持多边主义赢得信任。

但面临结构性挑战:双方贸易不对称、出口集中度高、以产业间贸易为主、产品多元化不足。

四、前景展望与中国机遇

(一)未来趋势与核心特征

中短期内,拉美一体化将呈现三大特征:

第一,外部环境影响力增强。美国保护主义构成“推力”,新兴市场崛起提供“增量”。同时,地区大选周期重塑“左退右进”格局,影响政策连续性。

第二,区域内部与亚太方向更具潜力。区域内贸易更利于中小企业参与和就业创造;APEC、CPTPP、FTAAP等平台契合拉美数字化、服务化发展需求。

第三,实质在于结构性改革支撑下的价值链融入。当前拉美尚未形成完整产业链,产业结构趋同,基础设施落后。必须通过改革破解产业升级与基建短板,实现深度一体化。

(二)中国的机遇与对策建议

中国有望成为拉美跨区域合作的重要伙伴。应以互利共赢为原则,围绕三大抓手积极对接:

1. 以结构性改革提升合作质量。中国正推进供给侧结构性改革,消费升级、产业优化与对外投资将为拉美提供增量市场。

2. 构建多层次开放网络。充分利用APEC机制,推动亚太自贸区建设;加强与太平洋联盟、南共市对话;加快与巴拿马、哥伦比亚等国自贸谈判进程。

3. 借力“一带一路”促进价值链融合。“一带一路”推动要素流动、资源配置与市场融合,契合拉美经委会倡导的“贸易—生产—金融”三位一体一体化路径,助力其实现包容性结构变革。