拉美经济:从“黄金十年”到转型挑战

高通胀与结构性困境下,拉美能否迎来新一轮增长周期?

本文作者:吴洪英(中国现代国际关系研究院拉美所所长)

人民日报驻阿根廷记者范剑青也对本文作出贡献。

图①:2013年,在巴西里约热内卢的巴西国家造币厂内,工作人员正在检验印好的钞票。

图②:2013年5月,在阿根廷布宜诺斯艾利斯省北部的一个农场中,农民正在用播种机种植燕麦。

图③:2012年8月,墨西哥恩塞纳达港海鲜市场的一名商贩在卖水产。墨西哥2012年基础食品价格增长3.97%,高于通货膨胀率。图片均来自人民视觉

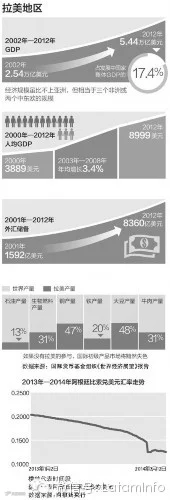

版式设计、图表制作:蔡华伟

2014年初,世界银行发布《全球经济展望报告》指出,受全球经济疲软、国际贸易低迷、大宗商品价格波动及内部问题影响,2013年拉美地区经济增长仅为2.5%,成为全球增速最慢的区域之一。继2003—2012年“黄金十年”高速增长后,拉美经济前景引发广泛关注。

现状:高通胀与外部压力并存

巴西作为拉美最大经济体,占区域GDP近四成,近三年GDP增速未超3%。巴西央行预测2014年通胀率达6.28%,远高于4.5%的目标水平。美国退出量化宽松导致资本外流,叠加中国需求放缓削弱原材料出口,巴西经济面临下行压力。

阿根廷同样深陷高通胀与财政赤字困局。2013年通胀高达36.3%。2014年初,比索兑美元汇率短期内剧烈下跌,政府被迫上调基准利率至25.5%,并加强外汇管制以遏制资本外流。

委内瑞拉虽坐拥全球最大石油储量,却因过度依赖能源出口、国有化政策抑制生产、双币制引发混乱,陷入高通胀(2014年1月达56%)、商品短缺(“商品稀缺指数”达28%)和外汇储备下滑困境。国际货币基金组织预计其将成为拉美增长最慢国家。

自2011年起,拉美经济持续放缓,一度引发外界对其增长可持续性的质疑,甚至出现“金砖变土砖”的悲观论调。

历程:从“中等收入陷阱”到“黄金十年”

20世纪末,拉美长期处于经济停滞、贫富分化严重状态,被视为“中等收入陷阱”典型。但自2003年起,受益于有利的外部环境——全球经济扩张、大宗商品价格上涨、中国等新兴市场对资源需求上升,拉美开启新一轮增长周期。2003—2012年被称为“黄金十年”,期间区域实力显著提升,2006年贸易顺差接近千亿美元,创历史新高。

2008年国际金融危机重创拉美,2009年GDP萎缩1.9%,增长势头中断。各国采取反周期政策,扩大财政支出、刺激投资与消费,成功实现2010年6.1%的强劲反弹。世界银行认为拉美已走出危机,进入稳步恢复轨道。2011—2013年被视为“筑底过渡期”,2014年或为触底回升的关键拐点。

前景:潜力与挑战并存

联合国拉美经委会预测2014年区域经济增长3.3%,呈现回暖迹象。世界银行预计2014—2016年增速将逐步提升至3.7%,IMF预测2014—2018年年均增速超3.9%。巴西、墨西哥、阿根廷等大国的带动作用增强。

拉美具备独特发展潜力:地域广阔、资源丰富,已探明石油储量3370亿桶、天然气8万亿立方米;人口超5.9亿,年轻劳动力充足;经济总量达5.4万亿美元,人均GDP超8000美元,拥有庞大消费市场;部分国家工业化程度较高,具备一定国际竞争力。

主要国家正推进结构性改革:巴西聚焦控制通胀、发展深海石油和基础设施建设;墨西哥推动财税、能源、电信等领域改革;阿根廷强化外汇管理与物价调控;委内瑞拉致力于保障基本供给与社会稳定。“保增长、调结构”成为普遍政策取向,改革有望提供内生动力。

长远发展取决于五大关键因素:

一是社会稳定性。政局动荡将严重影响投资环境与发展进程。

二是改革实效。需解决贸易结构单一、分配不公、基建滞后等问题,确保改革惠及更多民众。

三是提升综合竞争力。当前增长依赖初级产品出口,缺乏高附加值产业和技术支撑,亟需转型升级以摆脱“中等收入陷阱”。

四是深化区域一体化。现有机制分散,统一关税、财政与货币政策仍任重道远。

五是应对外部风险。随着全球资源需求趋缓、大宗商品价格回落,资源型经济体收益将受挤压,必须加快转型,增强经济自主性。

文章来源:人民网-人民日报