央行下调存贷款基准利率并扩大存款利率浮动区间

一年期存贷款利率均下调0.25个百分点,利率市场化改革进一步推进

来源:香港万得通讯社

来源:香港万得通讯社

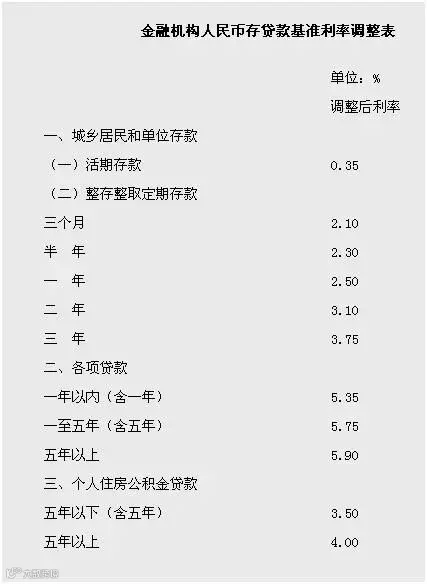

2015年3月1日起,中国人民银行下调金融机构人民币存贷款基准利率。一年期贷款基准利率下调0.25个百分点至5.35%,一年期存款基准利率下调0.25个百分点至2.5%。同时,将金融机构存款利率浮动区间上限由基准利率的1.2倍调整为1.3倍,其他各档次存贷款利率及个人住房公积金存贷款利率同步调整。

央行回应降息动因与政策取向

央行表示,2014年11月降息后,社会融资成本有所缓解。当前物价涨幅处于低位,工业品价格持续下行,实际利率上升,为利率工具运用提供了空间。此次降息旨在巩固融资成本下行成果,为经济结构调整营造中性适度的货币金融环境。

本次采取对称方式降息,有助于进一步降低企业融资成本,减轻金融机构筹资压力,推动市场利率整体下行。同时,存款利率浮动区间扩大至1.3倍,是推进利率市场化的重要举措。随着存款保险制度推出和理财等市场化产品发展,金融机构自主定价能力增强,扩大浮动区间有利于完善定价机制、提升服务水平,健全市场利率形成机制。

央行强调,此次调整不意味货币政策转向,仍将坚持稳健基调,注重松紧适度,综合运用多种工具进行预调微调。下一步将继续推进利率市场化改革,完善利率调控体系,增强宏观调控有效性。

多家机构解读:宽松周期延续,股债双牛可期

多家券商及研究机构认为,当前经济下行与通缩压力加大,央行宽松政策将持续发力。尽管降息效果可能受限于刚兑未破等因素,但信号意义明确,货币宽松尚未结束。

国泰君安宏观指出,此次降息符合预期,利好高杠杆行业、房地产及资本市场,预计“两会”期间将下调GDP增长目标至7%,赤字率上调至2.5%,未来央行或更多使用全面宽松替代定向工具。

中信证券认为,降息在预期之内,后续仍有宽松空间,政策窗口或出现在“两会”前后。

申万宏源预计年内还将有5次降准、2次降息,以应对严峻通缩形势,打破实际利率过高与经济收缩的恶性循环。

中金公司表示,降息难以缓解短期资金面偏紧,但长端利率仍有下行空间,10年期国债收益率有望逼近3.0%,建议持券待涨,关注风险资产机会。

海通证券认为,降息有助于降低企业和金融机构融资成本,刺激消费,缓解经济失速风险,未来降准降息仍可期待。

华泰证券指出,券商将直接受益于交易活跃度提升、融资成本下降及息差扩大,险资也将加快向权益类资产配置转移。

兴业银行认为,降息效果受制于银行负债成本难降,需配合汇率调整与刚兑打破,未来存准率仍有下调空间。

方正证券分析称,降息主要针对真实利率上升问题,虽对市场利率影响有限,但具信号作用,后续降准更关键。

民生宏观判断,降息非宽松终点,股债双牛趋势延续,但实体经济能否企稳仍需观察。

招商固收建议关注低等级产业债配置机会,降息有助于稳定房地产等资产价格预期。

齐鲁证券认为,本次降息叠加此前降准,将显著改善流动性,推动估值修复,周期性行业或最受益。

华创宏观称降息幅度符合预期,若货币放松持续,下半年经济或现边际反弹。

交通银行分析认为,当前利率已接近十年低位,进一步大幅下调空间有限,但存准率仍有1-2次下调可能。

光大证券认为实体融资成本难降,股市反应或有限,银行业利差收窄压力不大。

国信证券指出,降息有助于缓释系统性风险,尽管息差承压,但利好主导,银行板块有望重启估值修复。

来源:Wind资讯