中国对拉美直接投资新趋势:从资源到服务的转型

投资结构持续优化,服务业占比显著提升,巴西、墨西哥成重点布局区域

中国作为全球新兴大国,正加速拓展在拉丁美洲的经济影响力。随着“走出去”战略持续推进,中国企业逐步重塑在该地区的合作模式。与此同时,美国对拉美关注度下降,尤其退出跨太平洋伙伴关系(TPP)后,为中国扩大区域参与提供了空间。中国通过对外直接投资(FDI)积极参与全球经济治理,既服务于国内经济增长需求,也强化了与拉美国家的经贸联系。

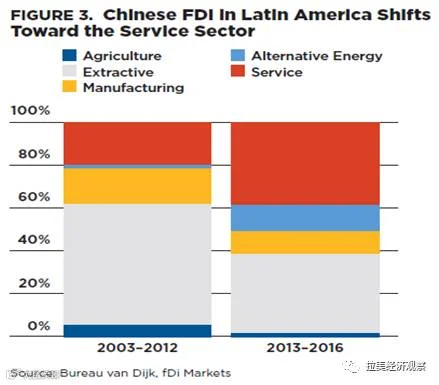

早期中国对拉美投资主要集中于石油、天然气、铜、铁矿石等自然资源领域,旨在保障国内资源供应。近年来,投资结构发生显著变化,重点转向电力、通信、信息技术、金融、交通等服务业,反映出对中国企业深耕拉美中产消费市场的信心增强。

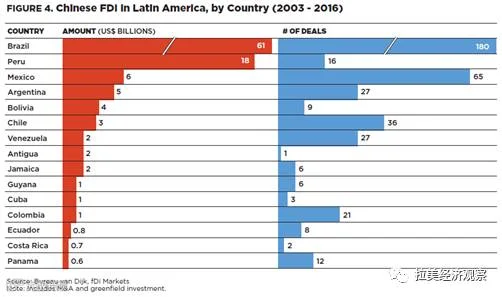

截至最新统计,中国对拉美累计直接投资超1100亿美元,其中巴西占600亿美元,为最大目的地。尽管欧洲仍是该地区最主要投资来源地,但中国增速明显。2003至2012年,资源类投资占比超60%;而2013至2016年降至37%,同期服务业投资比重由21%上升至50%以上,涵盖新能源等领域。

除巴西外,墨西哥在2014至2016年间完成40余笔、总额超40亿美元的投资交易;阿根廷吸引约50亿美元中国直接投资存量;秘鲁因政局稳定和矿产丰富,成为中资矿业企业重点目标国。

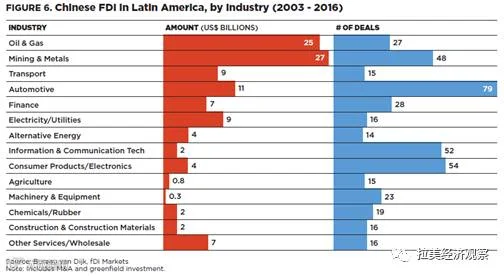

尽管制造业和服务业投资增长迅速,采掘业仍占据重要地位,累计投资逾500亿美元。2017至2018年,中国企业计划投入100亿美元用于铜、铁矿开发,显示资源领域持续受关注。

中国企业在拉美积极开展绿地投资,即在当地设立新企业,主要分布于金属采矿与汽车制造行业,集中于墨西哥和巴西。由于巴西存在进口限制,墨西哥凭借成熟的制造业体系、北美自由贸易协定(NAFTA)带来的市场准入优势及成本竞争力,日益成为中国车企设厂首选地。

2010年前,中国在拉美的并购规模较小,此后年均并购额超60亿美元。能源、矿产和金融仍是主要领域,但从交易数量看,已扩展至农业、化工、IT、消费电子等多个行业。自2003年以来,巴西以57笔交易居首,智利、阿根廷、墨西哥紧随其后。采矿与金属领域交易达25笔,石油天然气、金融、电力、消费品等行业亦有大量并购案例。2010年后,中国金融机构在拉美完成逾20笔投资。

中国国有企业在拉美投资中占据主导地位,涉及采矿、能源、基础设施及水电等领域。部分企业出于消化产能考虑,更多则服务于中国长期能源安全需求。例如,三峡集团在完成国内水电建设后,转向海外可再生能源项目;中石化积极收购境外油气资产。金融支持则由中国银行、工商银行等国有银行提供。这与中资在欧美以民营企业为主的投向形成对比。

国企主导的原因在于:金融危机期间,国企承担了国家刺激计划实施任务,并在建筑、贸易、物流、电信等领域享有政策优势,为其“出海”奠定基础。