拉美通胀趋缓 货币宽松周期或将延续至2025年

多数国家通胀仍高于目标水平,降息进程将逐步推进

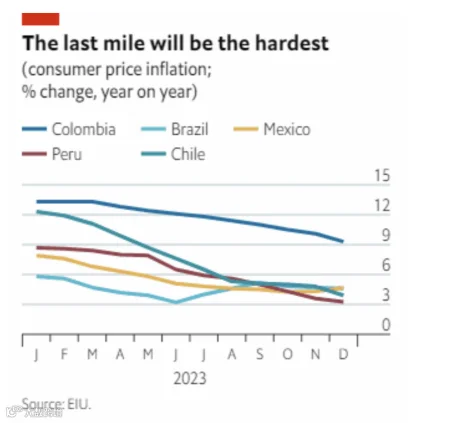

2023年12月数据显示,拉丁美洲整体延续去通胀趋势,但通胀率及预期仍高于多数主要经济体3%的目标水平。这意味着自去年启动的货币宽松周期将在2024年继续以渐进方式推进,部分国家或出现更大幅度降息,例如巴西央行可能在8月起进一步扩大50个基点的降息幅度。

墨西哥12月通胀升至4.7%,显示出价格粘性,类似情况也出现在哥伦比亚(9.3%)和巴西(4.6%)。尽管高指数化可能导致哥伦比亚通胀长期偏高,但该国央行已在12月启动降息。

积极因素在于,强厄尔尼诺天气未对粮食供应造成显著冲击,缓解了此前的价格上行压力。然而,以色列—哈马斯冲突升级可能扰乱全球石油供应与贸易,给消费价格带来新的上涨风险。

部分国家表现分化:实行美元化或固定汇率制度的经济体通胀回落较快,消费价格涨幅已降至2%以下。哥斯达黎加物价同比下跌1.8%,而委内瑞拉因货币超发和贬值,通胀高达190%。阿根廷总统哈维尔·米莱推行“休克疗法”,通过货币贬值应对宏观经济失衡,导致通胀飙升至211%。

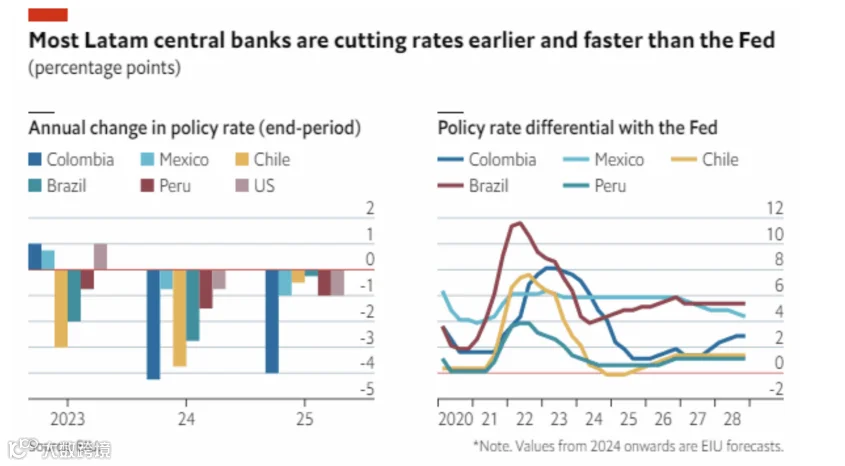

整体来看,宽松周期有望延续至2025年,各国央行或将进行更多且更大幅度的降息操作。由于多数国家政策利率曾在2022—2023年达到两位数高位,货币政策正常化进程仍将漫长。

墨西哥央行行动相对滞后,主因私人消费强劲抑制通胀下行,且其政策传统上跟随美联储节奏。欧洲智库EIU预计美联储将于6月启动降息,而墨西哥可能稍晚开启宽松,时间上明显落后于区域内其他国家。

随着美联储转向宽松,叠加拉美各国持续降息,美拉利差将稳定于历史均值附近,抵消前期政策放松对部分拉美货币汇率的轻微影响。