美联储加息重启,新兴市场如何应对冲击?

全球资本流动与债务压力下的风险格局

近十年来,美联储首次重启加息周期,正值全球经济格局深刻重塑之际。2004年至2014年间,发达国家在全球名义GDP中的占比从54%降至43%,亚洲等新兴经济体地位显著上升。然而,美联储的货币政策转向或将为这一变化带来新的不确定性。

历史经验表明,美联储加息往往伴随新兴市场的动荡。低成本资金时代结束,资本回流美国的风险加剧。据国际货币基金组织(IMF)统计,2009至2013年流入新兴市场的资本达4.5万亿美元,占全球流动资本总额约一半。一旦加息引发资金逆转,将加重部分国家财政与经常项目赤字压力。

此外,美元债务高企构成另一重隐患。过去五年,新兴市场外币贷款规模翻倍至4.5万亿美元,多数以美元计价。美联储加息不仅推升偿债成本,还可能带动美元走强,叠加资本外流导致本币贬值,企业与银行面临双重压力。

事实上,仅加息预期已引发资本外流。国际金融协会数据显示,2010至2014年新兴市场月均非居民投资为220亿美元,而2015年11月单月流出达35亿美元,成为过去五个月中第四次出现大规模撤离。

尽管如此,本轮紧缩周期或不同于以往。海通证券研究指出,美联储加息预计采取渐进方式,为市场预留调整时间。同时,欧元区与日本央行仍维持宽松政策,有望接续提供流动性支持。

更重要的是,新兴经济体抗风险能力有所增强。相比1994年加息对股市的剧烈冲击,1999年和2004年的两轮紧缩未引发严重动荡。当前,多数国家外部债务占外汇储备比例下降,短期外债可被充足外汇储备覆盖,形成缓冲机制。

新兴经济体(浅色)和发达经济体外汇储备规模变化。 来源:ft.com

新兴经济体(浅色)和发达经济体外汇储备规模变化。 来源:ft.com

在沟通策略上,美联储吸取了2013年“削减暴怒”教训,通过持续释放信号强化预期管理。耶伦多次强调加息将基于经济数据,使市场有充分准备期。

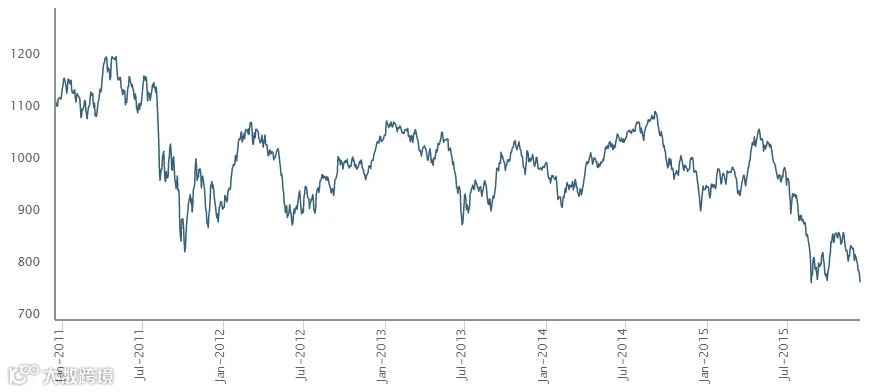

《经济学人》认为,部分新兴市场最困难时期或已过去。MSCI新兴市场指数年内下跌15%,触及金融危机以来低位,资产价格已反映悲观预期。马来西亚林吉特与俄罗斯卢布经历大幅贬值后趋于稳定,为企业盈利改善创造条件。分析预计,2016年主题或将转向“稳定交易”。

MSCI新兴市场指数近五年走势。 来源:msci.com

MSCI新兴市场指数近五年走势。 来源:msci.com

IMF预测,2016年新兴市场平均增速将回升至4.5%,结束连续五年放缓趋势。尽管增长尚未回暖,但衰退幅度有望收窄。

然而,风险犹存。IMF警告,新兴市场企业与银行债务水平偏高,面对资本外流和融资压力仍显脆弱,需应对全球金融环境变化带来的挑战。

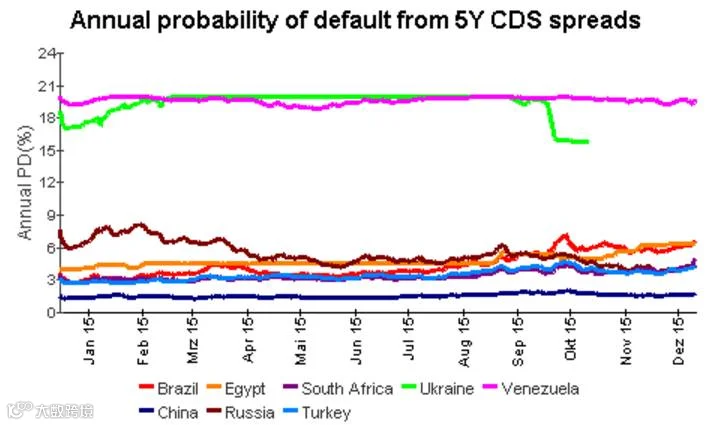

哪些国家最为敏感?巴西、土耳其、南非频繁出现在美联储及评级机构的风险名单中。德意志银行CDS数据显示,巴西、埃及、南非违约概率最高。惠誉CDS地图显示,南非(30.25%)、巴西(26.4%)风险居前,智利、秘鲁、哥伦比亚紧随其后。

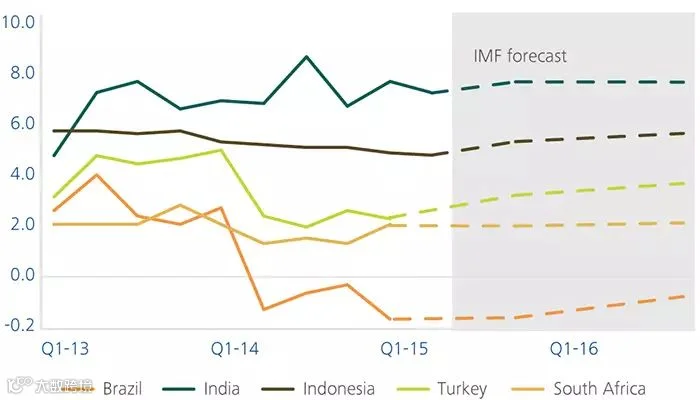

“脆弱五国”——巴西、印度、印尼、土耳其、南非——自2013年概念提出以来始终备受关注。德勤研究指出,五国占新兴市场(不含中国)名义GDP超三分之一。印度基本面相对稳健,而巴西经济复苏缓慢,印尼、土耳其、南非则面临长期金融波动风险。

从信用违约掉期利差判断的违约可能性。 来源:德意志银行

从信用违约掉期利差判断的违约可能性。 来源:德意志银行

“脆弱五国”近两年GDP走势(及预期)。 来源:dupress.com

“脆弱五国”近两年GDP走势(及预期)。 来源:dupress.com

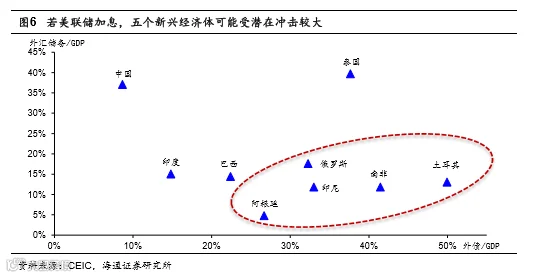

海通证券分析指出,易受冲击国家普遍具备两大特征:经常项目赤字严重、外债负担过重。按2014年底指标评估,土耳其、南非、俄罗斯、印尼、阿根廷面临较大压力。

来源:海通证券

来源:海通证券

作为全球最大新兴经济体,中国在此轮调整中表现尤为关键。由于中国消耗近半全球工业金属,其经济放缓加剧了大宗商品价格下跌(较2011年高点回落超40%),影响资源出口国复苏前景。

但中国自身受冲击有限。海通证券指出,中国外债占GDP比重不足10%,远低于国际警戒线;外汇储备充裕,具备抵御资本外流能力。尽管企业外债近年快速扩张值得警惕,但整体金融风险可控。

IMF建议,中国应逐步减少对金融体系的隐性担保,推动向消费驱动型经济转型,容忍适度违约与市场波动,以降低系统性债务风险。