拉美移动互联网发展现状与挑战

电信竞争加剧、电商崛起与数字鸿沟并存

据GSMA报告,2010至2015年,受益于经济复苏和用户增长,拉美电信业收入年均增速近5%。但预计2015至2020年,该增速将降至不足1%,低于全球平均的2%。主要原因包括全球经济放缓以及区域内运营商之间的激烈竞争。

近年来,随着市场开放,Clarín、AT&T、Wom等国际运营商纷纷进入拉美,部分企业采取激进营销策略,导致市场竞争白热化。同时,各国HHI指数持续下降,尤其在哥伦比亚和秘鲁,反映出行业集中度降低、竞争加剧,直接造成ARPU值下滑。数据显示,2010–2015年ARPU年均下降2.6%,预计2015–2020年降幅扩大至2.8%。

此外,政府对运营商税收较高,巴西、墨西哥和牙买加位列前三,进一步压缩企业利润空间。

社交网络成企业核心营销平台

据GSMA报告,2010至2015年,受益于经济复苏和用户增长,拉美电信业收入年均增速近5%。但预计2015至2020年,该增速将降至不足1%,低于全球平均的2%。主要原因包括全球经济放缓以及区域内运营商之间的激烈竞争。

近年来,随着市场开放,Clarín、AT&T、Wom等国际运营商纷纷进入拉美,部分企业采取激进营销策略,导致市场竞争白热化。同时,各国HHI指数持续下降,尤其在哥伦比亚和秘鲁,反映出行业集中度降低、竞争加剧,直接造成ARPU值下滑。数据显示,2010–2015年ARPU年均下降2.6%,预计2015–2020年降幅扩大至2.8%。

此外,政府对运营商税收较高,巴西、墨西哥和牙买加位列前三,进一步压缩企业利润空间。

社交网络成企业核心营销平台

拉美用户在社交平台上的活跃度居全球前列,主要集中在阿根廷、巴西、秘鲁、智利、墨西哥和哥伦比亚。主流平台依次为Facebook、YouTube、Twitter、Google+和LinkedIn。

GSMA对30国的调查显示,社交网络使用时长占拉美用户总上网时间的60%。这一趋势正推动在线广告和网络贸易增长,越来越多企业将社交平台作为在拉美开展市场营销的核心渠道。

本土APP研发仍显滞后

拉美用户在社交平台上的活跃度居全球前列,主要集中在阿根廷、巴西、秘鲁、智利、墨西哥和哥伦比亚。主流平台依次为Facebook、YouTube、Twitter、Google+和LinkedIn。

GSMA对30国的调查显示,社交网络使用时长占拉美用户总上网时间的60%。这一趋势正推动在线广告和网络贸易增长,越来越多企业将社交平台作为在拉美开展市场营销的核心渠道。

本土APP研发仍显滞后

随着智能手机和4G普及,拉美APP经济迅速发展。2014年,巴西在Google Play下载量排名全球第二。然而,本地开发者整体表现平平,难以抗衡来自北美、欧洲和亚洲的竞争产品。分析认为,这与用户对产品体验要求高、本地化不足等因素有关。

电子商务快速发展

随着智能手机和4G普及,拉美APP经济迅速发展。2014年,巴西在Google Play下载量排名全球第二。然而,本地开发者整体表现平平,难以抗衡来自北美、欧洲和亚洲的竞争产品。分析认为,这与用户对产品体验要求高、本地化不足等因素有关。

电子商务快速发展

eMarketer预测,2020年拉美电商交易额将达到800亿美元,较2015年翻倍。巴西和墨西哥将成为增长最快市场。亚马逊已在两国设立电商平台,沃尔玛凭借早期布局实现全区域线上覆盖,百度、阿里等中国企业也开始在巴西拓展业务。

本土电商MercadoLibre在2015年第三季度交易额达3190万美元,同比增长76%,已成为拉美六大创业公司之一。

在支付方面,墨西哥移动支付交易额2015年已达103亿美元,近半数零售商已开通线上服务。主要支付平台包括Ourocard-e(巴西)、Samsung Pay、PayPal和Transfer(墨西哥)。

eMarketer预测,2020年拉美电商交易额将达到800亿美元,较2015年翻倍。巴西和墨西哥将成为增长最快市场。亚马逊已在两国设立电商平台,沃尔玛凭借早期布局实现全区域线上覆盖,百度、阿里等中国企业也开始在巴西拓展业务。

本土电商MercadoLibre在2015年第三季度交易额达3190万美元,同比增长76%,已成为拉美六大创业公司之一。

在支付方面,墨西哥移动支付交易额2015年已达103亿美元,近半数零售商已开通线上服务。主要支付平台包括Ourocard-e(巴西)、Samsung Pay、PayPal和Transfer(墨西哥)。

为解决金融包容性问题,巴西、墨西哥、巴拿马等国推出“移动货币转账服务”(Servicios de dinero móvil),用户可通过绑定手机实现取现和转账。目前该服务已在多个拉美国家快速推广,注册用户达1730万。

数字鸿沟:覆盖不等于普及

为解决金融包容性问题,巴西、墨西哥、巴拿马等国推出“移动货币转账服务”(Servicios de dinero móvil),用户可通过绑定手机实现取现和转账。目前该服务已在多个拉美国家快速推广,注册用户达1730万。

数字鸿沟:覆盖不等于普及

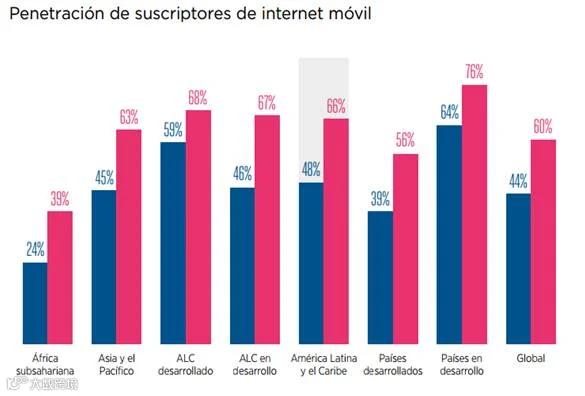

尽管拉美3G覆盖率高达90%,高于全球平均水平,但移动互联网普及率仅为48%,低于发达地区的60%。截至2015年,虽有超3亿用户接入移动互联网,仍有超过3亿人无法使用。

GSMA报告显示,未接入人群主要集中于农村居民、女性、低收入群体和青少年。阻碍因素主要包括:消费能力不足、缺乏上网技能、内容本地化缺失以及网络覆盖不到位。

尽管拉美3G覆盖率高达90%,高于全球平均水平,但移动互联网普及率仅为48%,低于发达地区的60%。截至2015年,虽有超3亿用户接入移动互联网,仍有超过3亿人无法使用。

GSMA报告显示,未接入人群主要集中于农村居民、女性、低收入群体和青少年。阻碍因素主要包括:消费能力不足、缺乏上网技能、内容本地化缺失以及网络覆盖不到位。

语言方面,拉美以西班牙语(67%)和葡萄牙语(33%)为主,但各国语言习惯差异大,本地化内容严重不足——非巴西用户接触的内容中,仅不到30%经过本地适配。应用内容多集中于娱乐和游戏,现代农业、远程教育、就业服务等领域开发薄弱,传统媒体向数字化转型缓慢。

上网技能普及同样面临短板。尽管学校教授计算机基础课程,但缺乏移动互联网使用培训。为此,América Móvil推出Aprende.org免费学习平台,并发起旧手机捐赠计划,回收设备用于支持公立大学教育。

消费水平是另一大制约因素。在巴西、墨西哥等大国,低收入群体使用智能手机的月支出占其总收入17%,远高于高收入群体的2%,设备更新困难。不过,随着智能手机价格下降和数据套餐多样化,未来用户规模有望持续增长。

结语

语言方面,拉美以西班牙语(67%)和葡萄牙语(33%)为主,但各国语言习惯差异大,本地化内容严重不足——非巴西用户接触的内容中,仅不到30%经过本地适配。应用内容多集中于娱乐和游戏,现代农业、远程教育、就业服务等领域开发薄弱,传统媒体向数字化转型缓慢。

上网技能普及同样面临短板。尽管学校教授计算机基础课程,但缺乏移动互联网使用培训。为此,América Móvil推出Aprende.org免费学习平台,并发起旧手机捐赠计划,回收设备用于支持公立大学教育。

消费水平是另一大制约因素。在巴西、墨西哥等大国,低收入群体使用智能手机的月支出占其总收入17%,远高于高收入群体的2%,设备更新困难。不过,随着智能手机价格下降和数据套餐多样化,未来用户规模有望持续增长。

结语

1. 多数拉美国家积极推进移动互联网建设,整体发展态势良好,但区域间发展不平衡,中部地区相对滞后。

1. 多数拉美国家积极推进移动互联网建设,整体发展态势良好,但区域间发展不平衡,中部地区相对滞后。2. 移动互联网用户主要集中在巴西、墨西哥、阿根廷、哥伦比亚等大国。

3. 社交网络高度普及,已成为企业营销和电商发展的重要推动力。

4. 内容本地化需兼顾语言适配与垂直领域覆盖,提升服务实用性。