2015年全球货币贬值潮:拉美首当其冲,亚洲影响有限

国信证券研报解析本轮贬值特征、资产联动与危机对比

2015年,受美联储加息预期影响,全球非美元货币普遍走弱,掀起一轮广泛性货币贬值潮。国信证券最新研报指出,本轮贬值在波及范围上超过1997年亚洲金融危机,但贬值幅度相对温和,不同经济体间呈现显著分化。

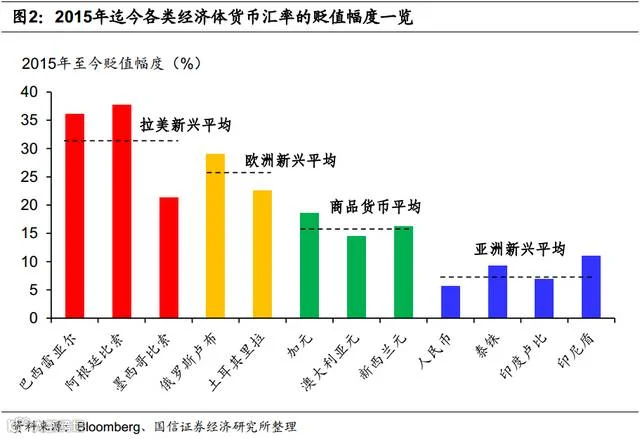

从贬值幅度看,拉美新兴经济体表现最差,平均贬值逾32%,主因在于高度依赖大宗商品出口且经济基本面疲软;欧洲新兴市场如俄罗斯、土耳其平均贬值26%;商品货币国家如加拿大、澳大利亚、新西兰平均贬值16%;而亚洲新兴市场由于多为大宗商品净进口国且经济增长相对稳健,平均仅贬值8%,表现较为平稳。

研报分析认为,货币贬值差异主要源于两大因素:一是对大宗商品进出口的依赖程度,二是国内经济基本面状况。巴西、俄罗斯等资源出口国因 commodity 价格下跌叠加经济衰退,汇率承压明显;而发达经济体虽受商品货币属性拖累,但经济韧性较强,贬值可控。

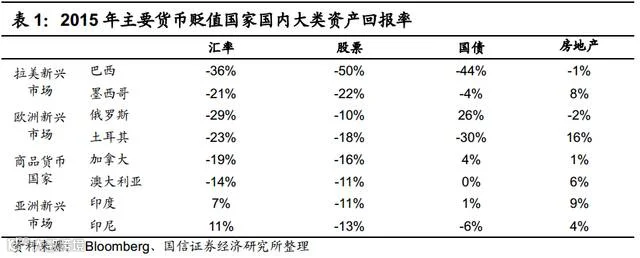

在其他大类资产表现方面,各国股市跌幅与汇率贬值幅度存在一定正相关关系。然而国债和房地产则未显现明显关联。例如,尽管俄罗斯与土耳其汇率跌幅相近,但前者房价下跌2%,后者反而上涨16%;两国国债回报率也差异显著。

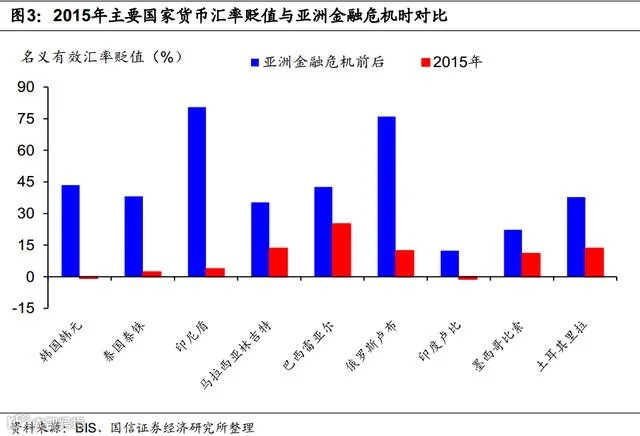

关于本轮贬值是否类似亚洲金融危机,报告指出,虽然此次波及范围更广,但贬值幅度远不及1997年。当时多个经济体因资本外流被迫放弃固定汇率,导致汇率崩盘式下跌;而当前普遍实行浮动汇率制度,叠加竞争性贬值调节机制,有效缓解了单边剧烈波动。