中美贸易摩擦下中墨电子电器贸易的机遇与挑战

全球产业链重构背景下,中国对墨出口面临东南亚竞争压力

刘学东

作者简介:刘学东,墨西哥国立自治大学终身教授,西南科技大学拉美研究中心特聘教授。

内容提要:尽管中美在2020年初签署第一阶段经贸协议,但贸易摩擦仍持续影响全球产业链布局。本文聚焦家电机电行业,分析中美贸易争端对中国与墨西哥双边贸易的影响。研究发现:一方面,部分产业环节可能向墨西哥转移,推动中墨供应链深化;另一方面,越南、马来西亚等CPTPP成员国凭借区域协定优势,正加快抢占墨西哥市场,对中国输墨产品形成替代压力。

关键词:贸易摩擦 双边贸易 全球产业链 电子电器 墨西哥 CPTPP

一、中美贸易摩擦重塑美国进口格局

中美贸易摩擦不仅影响两国经贸关系,也间接改变第三方市场格局。根据美国普查局数据(2001–2019年),中国曾长期为美国最大贸易伙伴,2017年占比达16.3%。然而自2018年贸易争端升级后,2019年中国对美进出口总额同比下降15.3%,出口降幅达16.2%。同期,墨西哥对美贸易占比微升0.5个百分点,首次超越中国成为美国第一大贸易伙伴。 尽管如此,2019年中国仍占美国进口总额的18.1%,远高于其他来源国,显示中国产品在美国市场的基础地位未根本动摇。

(图片来源于网络)

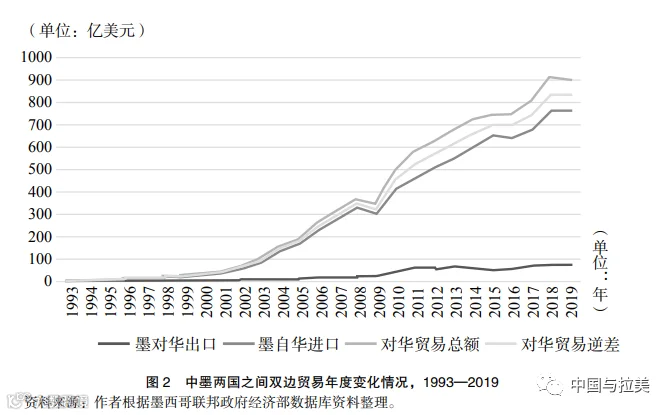

二、中墨双边贸易发展特征(1993–2019)

1993年至2019年,中墨双边贸易额从4.3亿美元增至901.8亿美元,增长逾209倍,年均增速达22.8%。其中,墨西哥自华进口年均增长22.9%,对华出口增长21.5%。但墨西哥长期处于贸易逆差,逆差额由1993年的3.4亿美元扩大至2019年的759.2亿美元,年均增速23.1%。 三大特点凸显中墨贸易结构: (一)贸易逆差持续扩大1993年以来,墨西哥对华贸易逆差总体呈上升趋势。2001年后失衡加剧,五年均值显示逆差在2014年达峰值,此后维持高位运行。仅在2009年、2016年和2019年出现短暂回落。

(二)贸易救济措施频繁但效果有限

(二)贸易救济措施频繁但效果有限自上世纪90年代起,墨西哥以反倾销为主要手段限制中国产品进口,涉及自行车、纺织、玩具等多个行业。加入WTO后,中墨达成6年过渡期安排,允许墨西哥继续对1300多个税号产品实施反倾销。 此外,墨西哥长期将中国视为非市场经济国家,在反倾销调查中采用第三国成本作为参考价格,导致进口门槛提高,进一步压缩中国产品市场空间。

世贸组织(图片来源于网络)

(三)中墨贸易差距缩小但仍远逊于美墨贸易美国始终是墨西哥第一大贸易伙伴,占比从1993年的75.2%降至2019年的62.9%。与此同时,中国跃居墨西哥第二大贸易伙伴,双边贸易额占墨对外贸易比重由0.6%升至18.2%。 值得注意的是,墨西哥对中国出口依赖较低,2019年仅占其总出口的1.5%,而对美出口占比高达80.5%,显示其经济仍深度绑定北美市场。

三、电子电器行业:中墨贸易核心领域与竞争格局

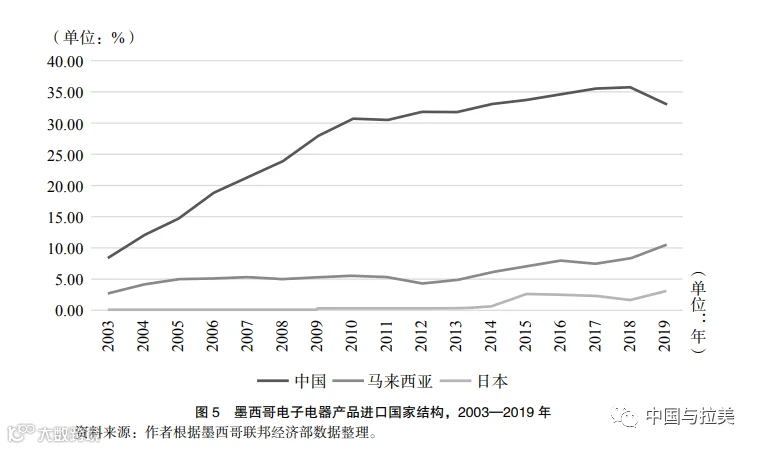

电子电器产品(HS第85章)是中墨贸易的关键品类,涵盖电机、电气设备及其零部件。该产业在墨西哥制造业中举足轻重,2017–2019年年均出口超800亿美元,占全国出口约五分之一。 (一)中墨电子电器贸易现状2003–2019年,墨西哥电子电器产品主要出口美国(平均占比87.3%)。进口方面,中国自2009年起取代美国成为最大供应国,2019年占比达33.3%。 2019年,墨西哥自华进口该类产品315.5亿美元,虽同比下降7.2%,但仍居中国对墨出口首位,占总额38.0%。该领域贸易逆差占中国对墨总顺差的四成以上,过去17年平均占比45.2%。 (二)东南亚竞争压力上升

近年来,马来西亚和越南在墨西哥电子电器进口市场快速扩张。2003–2019年,中国市场份额从8.5%升至33.3%,马来西亚从2.8%升至10.6%,越南从近乎零增至3.2%。 2019年,中国输墨同类产品首次出现负增长(-7.2%),而马来西亚和越南分别增长26.3%和75.2%。受此影响,中国市场份额由35.8%降至33.3%,马、越则分别升至10.6%和3.2%。

(三)中、马、越三国产品结构对比

(三)中、马、越三国产品结构对比三国对墨出口均集中于电子电器领域。中国该类产品占比从2010年的47.7%降至2019年的38.0%;马来西亚则从37.4%飙升至86.3%;越南由2.1%增至50.1%。 在十大主要输墨产品中,马来西亚有8项为电子电器产品,金额占比达85.8%;越南为4项,占比74.9%;中国为4项,合计占比24.3%。 三国存在高度重合产品线,如:

- 85176299:语音图像传输设备(交换机、路由器)

- 85423199:电子集成电路

自2007年起,墨西哥对85176299和85423199两类关键电子元器件实行零关税政策,旨在降低本土制造成本。此举使各国产品在关税层面处于同一起跑线。 数据显示,2019年中国在交换机和路由设备(85176299)市场份额达46.4%,较2007年提升25.7个百分点;马来西亚在集成电路(85423199)市场份额升至55.4%,较2007年增长35.8个百分点。