央行新规:每人每家银行仅可开一个Ⅰ类账户

账户分级管理强化资金安全,Ⅱ、Ⅲ类账户成日常支付优选

根据中国人民银行最新规定,自12月1日起,个人在同一家银行只能开立一个Ⅰ类账户。若已有Ⅰ类户,再次开户则需选择Ⅱ类或Ⅲ类账户。非银行支付机构也同步实施新规,同一人在同一家支付机构仅能拥有一个Ⅲ类支付账户。

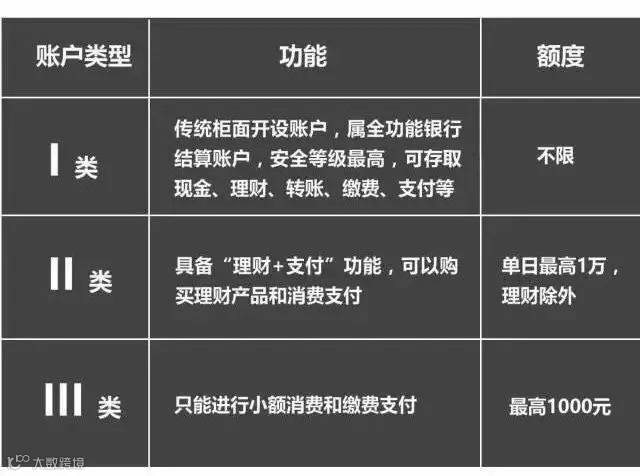

账户分级制度下,三类账户功能定位明确:Ⅰ类账户为“大钱柜”,用于存放主要资金,安全性最高;Ⅱ类账户相当于“钱包”,适用于日常较大额支出;Ⅲ类账户则是“零钱包”,专用于小额高频交易,如扫码支付、线上缴费等。

人民银行支付结算司相关负责人表示,用户可根据实际需求对账户进行分类管理,将常用于网络支付的工资卡调整为Ⅱ类或Ⅲ类账户,提升资金安全性。同时,建议新开立Ⅰ类账户作为主要资金存储账户,避免与日常消费绑定。

工商银行个人金融部项目管理处处长张航宇指出,客户可通过手机银行或网上银行在线开立Ⅱ类或Ⅲ类电子账户,并将其与支付宝、微信等支付平台绑定。工资到账后,可将部分资金转入此类账户用于日常消费,实现风险隔离,保障主账户资金安全。

此外,Ⅱ类、Ⅲ类账户设有交易限额,即便发生异常交易,损失也可控。该模式既满足便捷支付需求,又增强账户防护能力。

关于账户类型转换,各银行政策略有差异。以工行为例,线上开立的账户默认为Ⅱ类或Ⅲ类。Ⅱ类或Ⅲ类账户升级为Ⅰ类需前往网点完成身份核验;而Ⅰ类账户降级为Ⅱ类或Ⅲ类则可通过线上渠道便捷操作。

目前,Ⅱ类和Ⅲ类账户均可通过手机银行、网上银行等渠道远程开立,无需临柜办理,提升了账户管理灵活性。

对于支付账户间的转账行为,监管要求实名认证并实施多重验证机制,高安全等级账户间转账错误率更低,安全性更高。

中国社科院支付清算研究中心特约研究员赵鹞强调,账户管理需在安全与便捷之间取得平衡。过去一人多户现象普遍,部分账户非本人实名开设,存在洗钱、诈骗等风险。欧美国家普遍实行严格的开户审核制度,我国正逐步完善相关体系。

他提醒公众应严肃对待账户使用,规范管理个人银行账户,防范信息泄露和冒名开户风险。

人民银行支付结算司提醒,应妥善保管个人账户信息,杜绝出借身份证件、协助他人开户等行为。一旦被公安机关认定为涉案账户,持卡人名下所有账户将受限,须重新核实身份方可恢复使用,并可能影响个人征信记录。

来源:福建新闻广播