拉丁美洲经济复苏与结构性改革路径

财政空间受限,货币政策可发力,结构性改革成关键增长引擎

在经历多年经济增长低迷后,随着全球经济加速复苏,拉丁美洲部分国家的经济衰退趋于结束,区域经济有望在2017至2018年逐步回暖。然而,长期增长动力依然疲弱,收入水平向发达经济体收敛的进程受阻,尤其对依赖大宗商品出口的国家而言,财政支持需求的空间有限。尽管如此,通胀持续回落为货币政策提供了更多操作空间。当前亟需推进结构性改革,以实现可持续、包容性增长。

政策重点

有限的财政政策空间

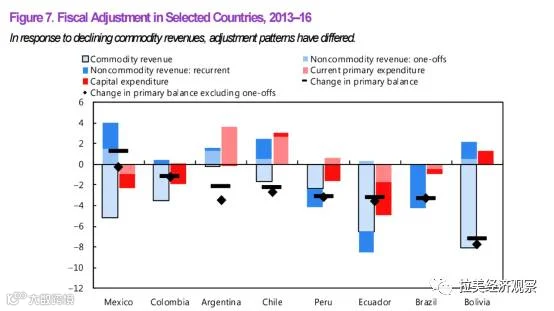

2013年至2016年,拉美和加勒比地区的基本财政赤字由GDP的0.1%升至2.7%,主要受大宗商品相关收入下滑及经济放缓拖累税收影响。公共债务占GDP比重从49%上升至58%,高于新兴市场平均水平,且预计在多个大型经济体中继续攀升(图6)。

由于基本财政收支仍低于债务稳定阈值,多国需持续推进财政调整以确保财政可持续性。调整节奏需综合考虑债务动态、市场环境及对经济活动的影响。该地区财政乘数平均仅为0.3,显著低于其他新兴市场(0.6)和发达经济体(0.9),可能带来“低冲击”错觉。因此,财政整顿应优先保护关键支出,并提升公共支出效率,保障人力与实物资本投入。

各国调整路径差异明显(图7):部分国家侧重削减开支,另一些则通过中央银行利润转移等方式增加收入。阿根廷、智利、哥伦比亚和墨西哥等国已启动税制改革。尽管改革效果尚待全面显现,但已带动收入回升。未来应构建更平衡的财政战略,强化支出绩效管理。

扩张的货币政策空间

随着通胀快速回落,巴西、智利、哥伦比亚和秘鲁等国央行已下调政策利率(图8)。鉴于财政空间受限且经济复苏乏力,货币政策具备进一步发挥支持作用的条件。但在通胀仍高于目标的国家(如阿根廷),货币政策仍需保持紧缩立场。

汇率弹性增强已成为有效外部减震机制,缓解了外部冲击对内需和储备的压力。同时,通胀传导效应减弱,反映出货币框架的改善。加强政策沟通与透明度,有助于锚定市场预期,提升货币政策有效性。

结构性政策:推动收入趋同

面对收入趋同前景黯淡,拉美国家亟需加快结构性改革,增强增长可持续性与包容性。核心政策方向包括:

缩小基础设施缺口

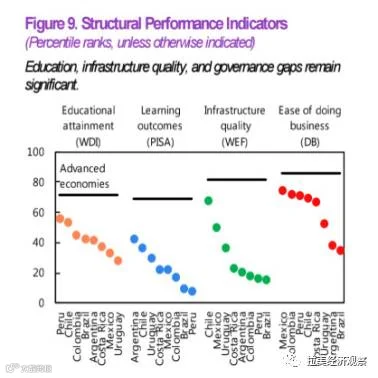

尽管过去十年基础设施有所升级,但整体质量仍落后于出口竞争对手和发展中经济体,制约生产力与竞争力提升。此外,公共投资效率偏低,亟需优化项目规划与执行机制(图9)。

提高女性劳动力参与率

尽管女性劳动参与率已达约54%,中美洲、阿根廷和墨西哥等地仍存在显著性别差距。政策应聚焦同工同酬、消除就业歧视、扩大婴幼儿照护服务、改善教育与交通条件,并推动更具灵活性的劳动法规。

减少劳动力市场非正式性

非正规就业仍处高位,削弱资源配置效率并加剧社会不平等。降低非正式性有助于提升生产率、优化社保覆盖,并减轻公共基础设施负担。

加大人力资本投资

尽管教育普及率提升,学习成效仍不及发达经济体。高质量、普惠性教育体系有助于提升劳动生产率、促进公平分配,并适应产业结构转型需求。

强化治理与反腐败

治理薄弱与系统性腐败严重阻碍包容性增长。公众对腐败的不满日益上升,为改革提供契机。成功策略需依托政治决心、司法独立、制度透明、问责机制及强有力的监督执行体系。

推进区域贸易与金融一体化

尽管区域贸易协定增多,拉美贸易一体化程度仍偏低,区域贸易仅占总出口约15%(亚洲为55%),加权平均关税高于其他地区。研究表明,区域内贸易每提升10个百分点,人均GDP增速可提高32个基点。

金融一体化可助力贸易发展,通过风险分散、竞争强化和融资成本下降促进经济增长。关键举措包括建立非歧视性监管框架、统一会计与监管标准、设计透明税收制度、放宽养老基金区域投资限制。同时,须同步加强金融监管协调、风险监测与危机应对合作,防范金融稳定风险外溢。