拉美电子钱包发展困境:群雄混战难现领军者

三大类型电子钱包并行,十年发展仍未成气候

电子钱包在全球多地已广泛普及,但在拉美地区,相关运营商尚未找到有效推广路径。由于定义宽松,“电子钱包”与“移动支付”概念在拉美支付行业中泛化使用,银行、电信公司、电商平台、金融科技企业等多方入局,形成激烈竞争格局。

尽管过去十年已有约50家企业投入该领域,但至今未有任何产品实现规模化发展,行业缺乏明确领导者。

根据功能划分,电子钱包主要可分为三类:

非接触式移动钱包是实体钱包的数字化延伸,以虚拟形式存储信用卡信息,支持无需触碰终端的线下支付,如三星支付(Samsung Pay)。此类钱包已在多个国家部署应用。

表1 非接触式移动钱包

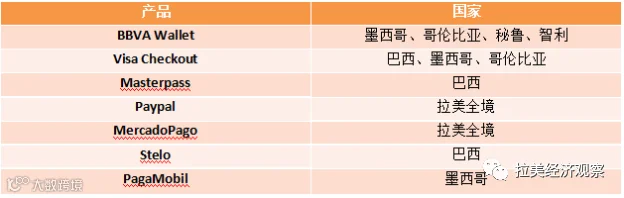

数字电子商务钱包为在线支付工具,可保存用户支付卡信息,简化电商交易流程。代表性服务包括Visa Checkout和Masterpass等。

表2 数字电子商务钱包

储值钱包是以手机为入口的数字账户,具备资金存储功能,可在一定程度上替代银行账户。其应用覆盖功能手机与智能手机两类设备。

表3 储值钱包

尽管多方机构积极参与电子钱包开发,但市场碎片化严重,用户习惯尚未养成,监管与基础设施配套不足,制约了行业的整体发展。

编译:张芝涵 校对:岳云霞