拉美电子钱包发展困局与突破路径

为何十年难出领军者?三大误区制约市场成长

尽管拉美已有50多家机构布局电子钱包,涵盖银行、电信、电商平台及金融科技企业,但历经十年发展仍无一产品形成规模。核心问题在于运营商未能构建有吸引力的价值主张,主要受制于支付方式、目标用户和激励机制三大误区。智能手机高渗透与信用卡低覆盖之间的落差,凸显了无需信用卡支持的移动支付存在巨大未满足需求。

银行、电信公司、电子商务平台、金融科技初创企业等纷纷入局电子钱包领域。然而,尽管市场竞争激烈,至今仍未出现主导性产品。根本原因在于行业普遍聚焦错误方向,未能有效回应消费者真实需求。

多数拉美银行将电子钱包定位为实体消费支付工具,直接与广泛普及的信用卡和现金竞争。信用卡具备积分、免息分期、航空里程等优势,而现金则具有普适性和安全性。在缺乏明显使用优势的情况下,消费者缺乏转向电子钱包的动力。

近场通信(NFC)技术设备渗透率低进一步限制了非接触式支付体验。部分企业推出的NFC贴纸方案体验不佳,难以推动用户习惯转变。此外,电子钱包多依赖信用卡绑定,主要覆盖30岁以上人群,而这部分用户对新技术接受度较低;年轻群体虽热衷创新,却因缺乏信用卡而被排除在外。

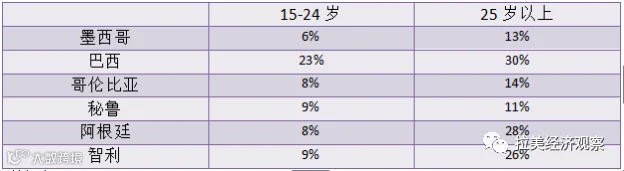

表4 按年龄划分的信用卡用户

(过去一年中使用信用卡用户的百分比)

数据来源:World Bank Findex

面向无银行账户用户的储值钱包(如秘鲁Bim、哥伦比亚Daviplata)试图替代现金,但同样缺乏说服力。现金使用便捷且无门槛,电子钱包若仅模仿其功能而无额外价值,则难以实现替代。

过去十年,电子钱包推广主要聚焦两类人群:无银行账户的低收入群体和拥有信用卡的高收入群体。前者对新技术采纳意愿低,后者则已有成熟支付工具,转换成本高。

真正具备潜力的用户——40岁以下的城市中产青年,虽普遍拥有智能手机并具备数字支付意愿,却因缺乏信用卡而无法使用主流电子钱包。直到近期,才出现针对功能机用户或非银行用户的储值型钱包。

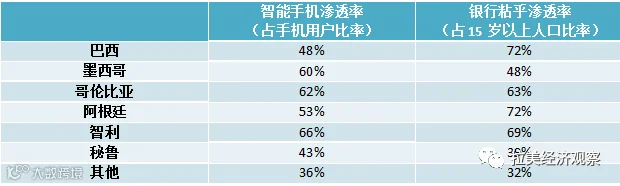

表5 2016年智能手机与银行渗透率对比

数据来源:World Bank Findex,eMarketer

从人口结构看,墨西哥15-24岁人口占比达18%,显著高于美国(13%)和全球平均水平(16%),25%人口处于15-40岁智能手机高活跃区间。拉美智能手机渗透率超50%,而信用卡仅约30%,凸显“无卡化”移动支付的巨大潜在市场。少数成功案例如哥伦比亚Nequi、秘鲁Yape、墨西哥BillMo,均采用预存资金或银行账户直连模式,绕开信用卡依赖,但此类产品仍属少数且起步较晚。

当前电子钱包普遍未能解决用户日常痛点。成功的激励应聚焦提升信用能力、节省时间、拓展消费边界等实际价值。

典型案例为YellowPepper与哥伦比亚Davivienda银行合作项目:消费者在苹果门店申请虚拟万事达卡,获批后自动绑定电子钱包,并通过动态验证码完成支付。该项目首月即发放超1万张虚拟卡,交易额破千万美元,帮助大量无信用记录用户首次获得信贷资格,实现高价值商品购买。

此类创新在拉美仍属凤毛麟角。行业发展亟需更多基于本地用户需求的创造性设计。

综上所述,拉美电子钱包尚处早期阶段。要实现规模化发展,运营商需调整策略:

- 避免与现金正面竞争,优先切入数字商品交易、账单缴纳等现金劣势场景;

- 面向年轻城市群体开发无需信用卡支持的轻量级钱包产品;

- 设计有效激励机制,如信用积累、时间节约、消费能力升级等,激发真实需求。

随着智能手机普及率持续提升及资本加速涌入,拉美电子钱包市场具备广阔前景。唯有深刻理解本地用户特征,摆脱既有思维定式,方能实现真正的突破与增长。