阿根廷纺织品贸易平衡演变与进口对本地生产的影响

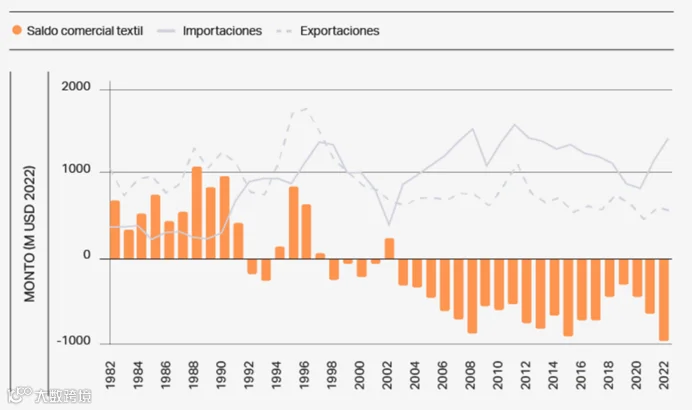

数年来,阿根廷纺织品贸易平衡经历了显著变化。如图14所示(1982-2022年),该国纺织服装产业链长期处于结构性赤字状态,尽管在20世纪80年代末曾因较低的进口水平及棉花、羊毛和服装出口规模较大而实现贸易盈余。

自1991年实施可兑换计划以来,进口持续增长,导致贸易赤字延续至今,仅在1995-1996年出现短暂逆转。这一趋势主要受三方面因素影响:一是中国作为全球主要纺织品和服装制造大国的崛起,凭借低成本优势占据国际市场;二是阿根廷国内经济周期波动,消费增长带动对进口成品和原材料的需求上升;三是开放性贸易政策在特定阶段加剧了进口替代,挤压本土生产能力。

进口是否削弱本地生产能力?

进口增长并不必然损害本地生产,关键在于其与市场规模的相对变化。若市场扩张速度快于进口增速,两者可共存;反之,在市场萎缩或停滞期,进口占比上升将冲击本土产业。

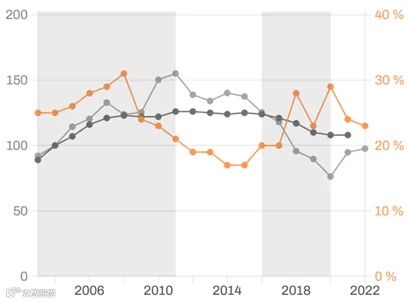

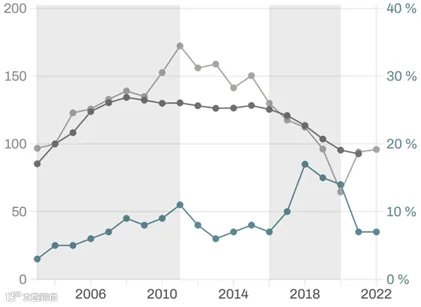

结合图15与图16(2003-2022年数据),可将阿根廷纺织品与服装进口、市场规模及本地生产能力的关系划分为四个阶段:

- 2003-2011年:经济复苏推动市场需求强劲增长,本地生产能力和进口同步上升,呈现互补关系。

- 2012-2015年:经济进入停滞期,市场规模收缩,本地产能保持稳定,进口受到外贸管制限制。

- 2016-2020年:市场持续萎缩,购买力下降与失业率攀升导致本土生产结构受损,同时服装进口比重显著增加。

- 2021年至今:市场规模小幅回升,进口份额回落,正规纺织服装企业数量趋于稳定,产业链呈现企稳迹象。

图14 1982-2022年阿根廷纺织品原材料和产品的出口、进口和贸易平衡(百万美元,2022年)

来源:Fundar 基于 CEP XXI 和经济复杂度视图数据得出。

图15 2003-2022年阿根廷纺织品进口量(占国内消费量的百分比)相对于市场规模和当地生产能力(正规公司数量)的变化(2004年=100)

来源:Fundar 基于 INDEC、劳工部和BCRA 的数据得出。

注:正规公司数据截至2021年。

图16 2003-2022年阿根廷服装进口量(占国内消费量的百分比)相对于市场规模和当地生产能力(正规公司数量)(2004年=100)

来源:Fundar 基于 INDEC、劳工部和BCRA 的数据得出。

注:正规公司数据截至2021年。

作者:Gustavo Ludmer, Nadia Schufer, Daniel Schteingart, Paula Isaak

编译:杜豆 校对:王飞