2018年拉丁美洲与加勒比地区宏观经济报告:增长的迫切需求

Inter-American Development Bank|财政政策如何驱动区域经济增长

2018年,拉丁美洲和加勒比地区经济延续自2016年负增长后的复苏态势,但增速仍低于全球平均水平,导致其在全球GDP中的份额持续下滑。地缘政治风险上升、全球通胀压力加剧等因素可能进一步抑制该地区增长前景。要实现可持续发展,拉美各国亟需寻找新的增长动力,加大投资力度并提升效率。

第四部分:有利于增长的财政政策

财政政策对短期稳定与长期增长均具关键影响。当前,拉美多国面临高财政赤字问题,不仅限制了逆周期调控空间,也加剧了低储蓄、低投资的结构性困境。税收与支出制度中的扭曲现象进一步削弱了资源配置效率,抑制投资规模与质量。短期需求管理与长期增长目标之间存在权衡:降低扭曲性税负虽利于长远发展,但可能带来短期收入下降;削减资本支出虽易操作,却可能损害增长潜力。部分改革可实现税收中性,如调整小企业特殊税制——此类制度常造成激励扭曲且增收有限。

为促增长拓展财政空间

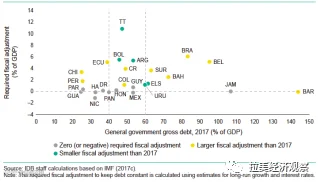

各国财政空间决定了可行的改革路径。衡量指标主要包括债务占GDP比重及维持该比率所需的财政调整幅度。2018年,拉美地区平均需进行约2.2%的财政调整以稳定债务率(2017年为2.4%)。其中,10国无需调整甚至具备扩张空间,而15国需实施调整,9国调整幅度接近或超过GDP的4%,财政状况尤为严峻。

图4.8 预计所需的财政调整和债务水平

各国差异显著:巴巴多斯与牙买加已实现财政盈余,致力于降低高负债;智利与秘鲁债务水平较低,具备临时实施扩张政策的空间;巴西债务超GDP的80%,需实施超过GDP 5%的财政调整,计划通过设定实际支出上限逐步实现债务稳定。

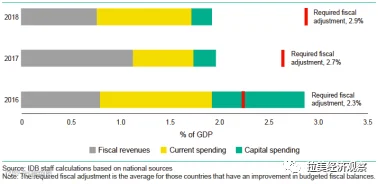

总体来看,多数国家已规划财政调整,预计平均改善幅度接近GDP的2%,但仍低于所需水平(GDP的2.9%)。值得关注的是,资本支出在调整中占比下降趋势延续,表明公共投资受到更多保护。

图4.9 需要的和计划的财政调整

该地区普遍采取渐进式调整策略,在产出低于潜在水平时具有合理性——经济低迷期财政乘数更高,紧缩政策冲击更大。然而,若市场对政策可信度存疑,可能推高融资成本,反而增加调整难度。提升透明度、设立独立监督机构、推行多年期预算编制,有助于增强政策公信力。尽管多国已建立财政规则,但制度设计的严谨性与执行一致性仍需加强。

政策选择应基于国情差异

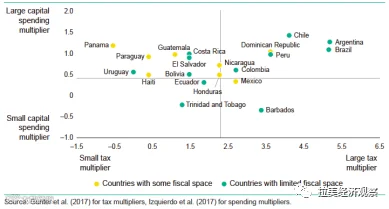

最优财政改革路径取决于各国具体情况,特别是税收与支出乘数的相对大小(见图4.10)。

图4.10 国家政策效果

在税收乘数较小而资本支出乘数较高的国家,可通过增税支持公共投资;在税收乘数较大的国家,若有足够财政空间,可推进减税改革,并配合支出结构调整,减少资本支出错配。

阿根廷:2017年底税改旨在消除体系扭曲,提升投资与就业。措施包括企业所得税从35%逐步降至25%、资本投资增值税可退、社保缴费设免税门槛、金融交易税可用于抵扣所得税等。同时,央地协同推进省级流转税与印花税改革,强化财政责任框架。

牙买加:此前税制复杂且扭曲严重。2013年改革简化税率结构,将增值税标准税率提至16.5%,取消零税率滥用,以统一税收抵免替代特定优惠,企业所得税上限由30%降至25%,并废除税收豁免的行政自由裁量权。改革基本实现收入中性,但经济复苏带动税收额外增长约GDP的2%。

墨西哥:原有税制存在高额税收支出(近GDP的5.5%)、复杂性与不公平问题。2013年改革聚焦简化税制:纳入所有资本收益征税,取消微型与小型企业的特殊制度(REPECOS),废止IETU和IDE两项营业税,推动企业向统一税制过渡。

哥伦比亚:受油价下跌影响,财政收入减少占GDP的3%。原企业所得税率达40%,为区域最高。2016年改革将边际税率下调至33%,允许资本品增值税全额抵扣,并将增值税从16%升至19%,新增酒类、烟草及碳氢化合物消费税。新税种弥补了石油收入损失与企业减税缺口,整体对储蓄与投资形成正向激励。

对于需大幅调整以控制债务的国家,税收中性改革虽必要但不足。即便如此,若将支出由经常性转向资本性,即便不改变财政平衡,也可能因GDP增长而改善债务比率。此外,IDB估算显示,优化社会援助、税收支出与能源补贴等经常性支出,可平均节省约GDP的2%。

小企业税收制度亦需重构。目前拉美企业平均缴纳28项税,远高于OECD国家的11项。可探索降低合规成本、实行统一税率,或设置阶段性税收优惠。秘鲁正研究改革特殊制度,避免企业成长后税后利润反降问题;阿根廷2017年改革则强调公平竞争环境。

非正规就业比例高给社会保障筹资带来挑战。工资税为主要资金来源,但可能阻碍正规化。政策应兼顾吸引力与公平性:既鼓励正规就业,又保障非正规劳动者享有基本福利。可行方向包括扩大增值税基础、削减税式支出、提升征管效率,以多元化融资渠道。

支出结构方面,提升资本支出占比是共同任务。建议在衰退期优先保护投资,并通过财政规则约束繁荣期经常性支出膨胀。墨西哥、秘鲁、巴拉圭和阿根廷已采取类似举措。同时,改进公共投资管理机制至关重要,包括项目评估、遴选、监控与事后评价等环节,以提高投资效率,防止浪费与延误。

结论

拉美地区普遍存在高财政赤字与制度性扭曲并存的问题,制约资源有效配置,压缩投资规模并降低效率。改革需因地制宜,但共性挑战明确:消除不当税收政策带来的扭曲,纠正公共支出对资本形成的长期压制。

各国政策空间各异。对亟需财政整顿的国家,应注重税收与支出政策的精细搭配,夯实长期增长基础——避免引入新扭曲,优先保障生产性公共投资,严控非必要经常性支出。

编译:姚晨 校对:岳云霞