拉美经济观察:生产与对外部门的结构性挑战

生产发展滞后,创新投入不足

尽管社会议程和反不平等政策在2000年代取得进展,但拉丁美洲的经济增长仍主要依赖传统资源型产业,而非结构性生产转型。普遍认为商品需求与价格的长期上升趋势可支撑社会福利改善,因而未推动深层次的生产力改革。

在此背景下,生产发展政策虽有所推进,但整体进展缓慢,资源配置有限,政策多以横向、需求驱动为主,强化了既有的权力结构和生产模式。系统性产业政策发展滞后,国家能力重建进程受政治波动影响显著。例如智利在2010—2014年期间相关进程中断;乌拉圭83%的产业发展支出集中于缺乏评估的免税措施。

科技与产业政策常局限于行政层面,缺乏高层战略引领,导致政策碎片化,新旧举措重叠,如阿根廷与巴西出现“地质岩层”式产业政策并存现象。同时,宏观经济政策与产业政策长期脱节,制约了结构升级。

左翼政府主导时期,外部环境变化对政策走向产生决定性影响。在扩张周期中,阿根廷和巴西采取强反周期产业政策,“强大巴西计划”及阿根廷的贸易保护措施重现历史模式。大宗商品超级周期结束(2014年起)动摇了增长与分配共识,社会资源收紧,精英阶层重获优势,政策回归传统横向支持模式,强化既有经济格局。

研发投资水平凸显短板。2010—2015年,拉美地区研发投入占GDP比重仅为0.39%,远低于加拿大(1.47%)、美国(2.72%)和韩国(3.98%)。联合国贸发会议(UNCTAD)科技能力指数显示,拉美整体低于世界平均水平,仅高于北非和撒哈拉以南非洲。

对外部门:贸易条件分化与出口结构回归资源依赖

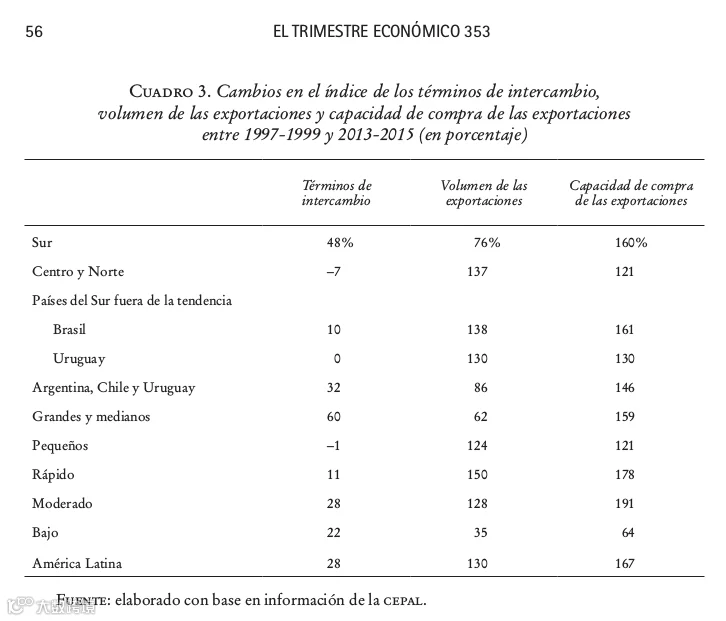

大宗商品价格超级周期是2000年代初至2014年拉美对外经济的主要特征,但区域内部差异显著。1997–1999年至2013–2015年间,南美洲贸易条件提升近50%,而中美洲和墨西哥下降约10%。尽管南美出口购买力增长更高(+160% vs +121%),但出口量增长较快的中北美国家贸易条件改善较小。

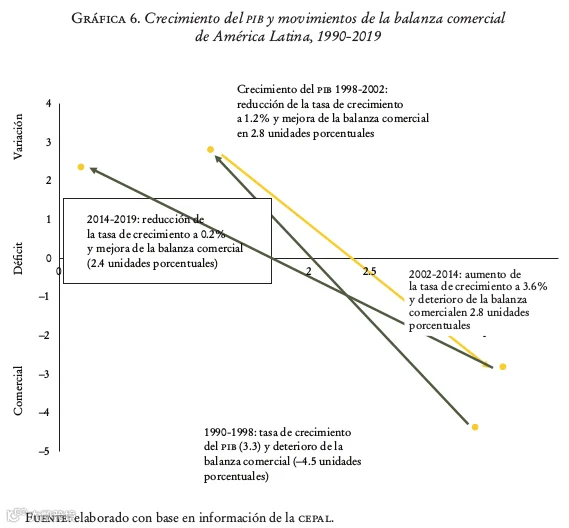

扩张期常伴随外汇储备增加与汇率升值,削弱生产部门竞争力,叠加高收入弹性的进口需求,导致贸易平衡恶化。历史反复呈现“增长—失衡—危机—贬值—调整”循环。图示显示经常账户余额周期性波动,印证该模式持续存在。

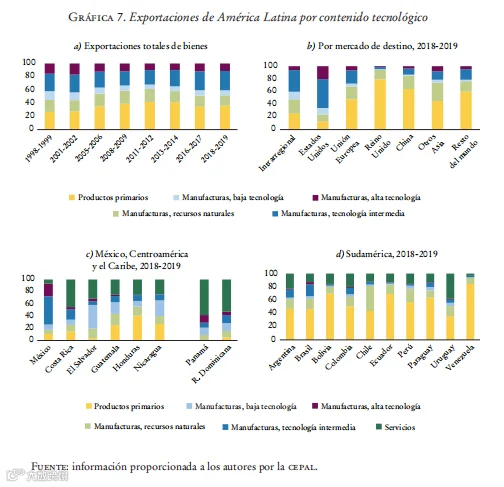

出口结构趋初级化,中国市场影响深远

出口结构呈现两大趋势:一是出口多样化停滞,服务出口增长但国际收支持续逆差,主要为旅游、运输及部分技术服务(如乌拉圭)和金融服务(如巴拿马);二是货物出口中初级产品及资源型制成品占比上升,按Lall分类法,其比重从1998–1999年的45%升至2018–2019年的52%,高峰出现在2011–2014年。

制造业出口相对萎缩,中间技术行业表现较活跃,但多集中于国际价值链组装环节。墨西哥、哥斯达黎加参与度较高,但本地附加值有限。

出口结构因市场而异:对美出口中制造业占比较高,含部分高科技组装产品;对中国出口则高度依赖自然资源(占比曾达85%),推动整体出口结构向资源倾斜。欧盟与其他亚洲市场居中,但仍偏重资源密集型产品。

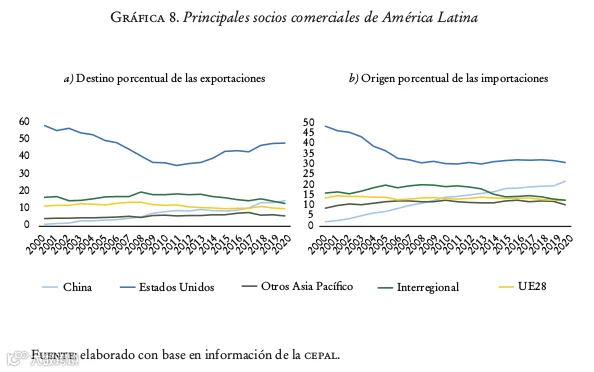

中国作为贸易伙伴地位显著上升,成为多个南美国家首要出口市场,但贸易平衡日益不利于拉美。随着大宗商品周期回落,中国出口目的地地位趋于稳定。

与此同时,美国与欧盟份额下降。区域内贸易活力不足,占比不足总贸易五分之一,一体化进程薄弱。安第斯共同体与南方共同市场发展受阻,政治紧张(如哥伦比亚与委内瑞拉)及成员国间矛盾(如阿根廷与巴西)加剧分裂。

自由贸易协定持续推进,始于北美自由贸易协定(NAFTA),后扩展至中美洲、多米尼加、哥伦比亚、秘鲁等与美国签约。南方共同市场对欧协议进展缓慢,NAFTA已被《美墨加协定》(USMCA)取代。

编译:林沐夕 校对:王飞