地缘冲突与经济碎片化下的全球增长前景

2024年全球经济增速放缓,新兴市场与绿色转型成关键驱动力

哈以冲突加剧了本已紧张的全球地缘政治格局,叠加俄乌冲突与中美战略竞争,世界正迈向更加碎片化和区域化的经济体系。权力结构进一步分散,美国主导地位相对削弱,各国政府推动企业重构供应链以规避风险并获取政策红利,区域性冲突升级将持续影响全球经济前景。

尽管2024年全球持续加息的滞后效应将抑制经济活动,但当前未见债务市场系统性风险,全球经济预计不会陷入衰退。美国经济增长将显著放缓但保持正增长;德国工业逐步摆脱能源危机影响,欧洲整体增长动能回升;中国实施适度刺激政策支撑经济,其他新兴市场也将受益于全球货币政策转向宽松周期。按市场汇率计算,全球GDP增速预计将从2023年的2.5%降至2024年的2.2%。在货币宽松、科技投资与清洁能源推动下,2025-2028年平均增速有望回升至2.7%,但仍低于历史平均水平。

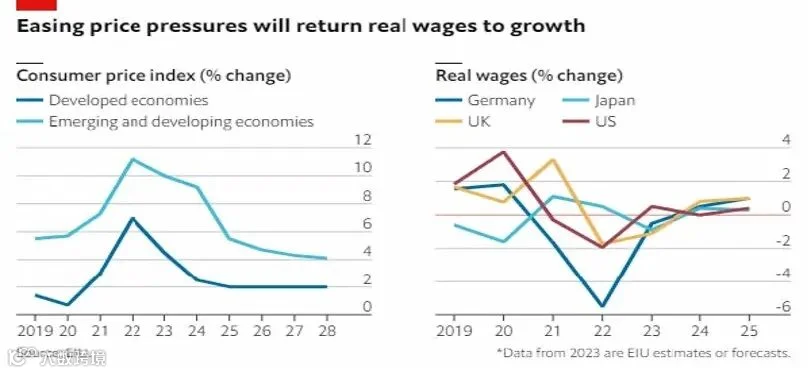

随着2023年供应链恢复常态,前期供给端冲击逐步缓解,通胀压力持续回落。预计2024年发达经济体平均通胀率为2.5%,但物价上涨惯性仍存。若哈以冲突外溢,可能扰乱石油供应、推高能源价格;厄尔尼诺现象对农业生产的超预期影响也可能导致食品价格上涨,尤其冲击发展中经济体。

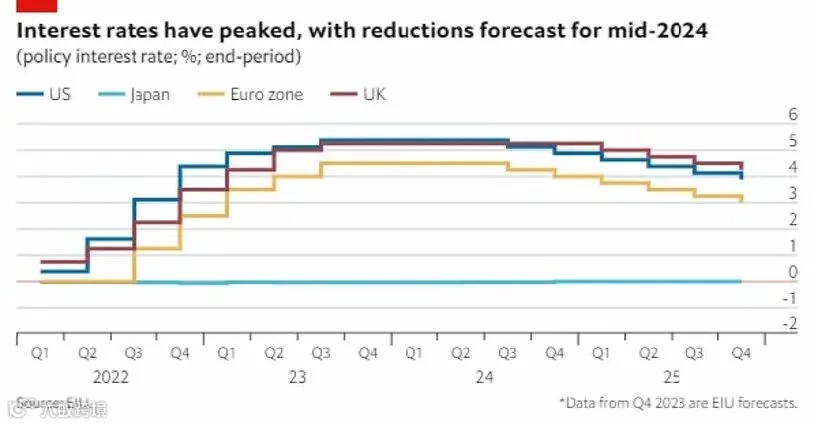

美联储与欧洲央行本轮加息周期已基本结束,但预计2024年下半年前难启降息。美元或将失去紧缩支撑,但仍维持相对稳定;日元因日本退出超宽松政策而获得提振;欧元则面临贸易条件结构性挑战。部分新兴市场或早于美联储开启降息以稳增长,中国将继续保持宽松立场应对通缩风险。未来五年利率水平难以回到2010年接近零利率的状态,劳动力市场趋紧及趋势性投资上升将使通胀中枢维持低位。

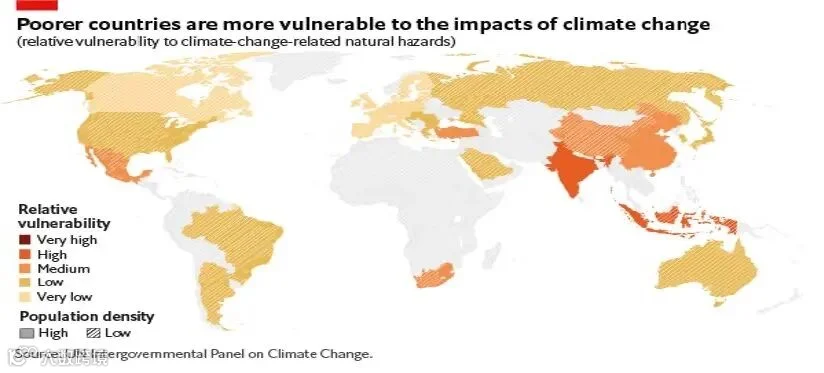

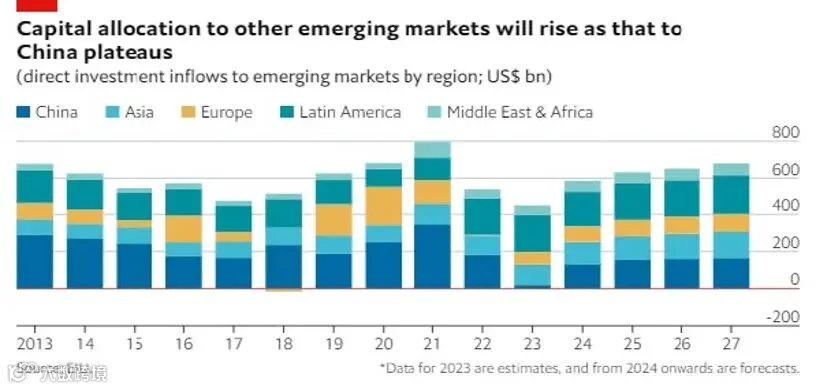

新兴市场仍是全球增长主力,南亚、东南亚等地区贡献突出。产业层面,绿色转型、供应链重组以及关键技术资源需求成为增长核心驱动力。人工智能有望降低成本并推动变革,更多体现为增强人类能力而非替代岗位,引发就业结构变化而非大规模失业。

全球生活成本危机高峰已过,短期政策压力减轻,但财政修复需求促使多国采取紧缩措施,或将引发社会反弹。自由温和派政治支持乏力,经济政策趋向保守,不利于气候与科技领域的国际合作。2024年美国大选凸显国内政治分裂,共和党胜选可能带来重大政策调整;欧洲右翼势力上升,应对经济与移民压力。气候变化、安全威胁等多重挑战将持续考验全球治理能力。