巴西央行外汇干预策略:衍生品工具有效,但需储备支持以增强市场信心

在资本外流背景下,巴西央行通过货币衍生品市场大举干预汇率,专家指出其有效性依赖于必要时动用外汇储备的可信承诺

自2013年5月美联储释放缩减量化宽松(QE3)信号以来,新兴市场普遍面临资本回流发达经济体的压力,巴西亦不例外。资本流入减少叠加出口疲软,导致巴西雷亚尔持续贬值。在此背景下,巴西央行(BCB)已投入超500亿美元进行市场干预,并计划年底前将干预规模翻倍。然而,几乎所有操作均集中于以雷亚尔结算的在岸衍生品市场。

干预目标:提供流动性而非设定汇率下限

当前干预的核心目的并非阻止雷亚尔贬值或设立汇率底线,而是为市场提供必要流动性,防止汇率过度波动与超调,从而避免引发系统性经济风险。若意图设定汇率下限,则需大幅上调利率,重演1999年浮动汇率制前的政策模式,这与当前货币政策框架不符。

主要干预手段:以衍生品为主

巴西央行历史上采用三种方式实施外汇干预:

- 出售货币掉期(相当于美元期货)

- 开展美元信贷额度拍卖

- 冲销式出售国际储备(不影响利率水平)

近期操作中,第三种方式未被启用,引发是否应恢复使用实际外汇储备的讨论。

巴西外汇市场的特殊结构

由于巴西雷亚尔不可自由兑换,且银行不得持有外汇存款,境内形成了以雷亚尔结算的美元衍生品主导的交易体系。圣保罗商品期货交易所的美元期货合约流动性远高于现货市场。这种结构使得央行可通过出售货币掉期影响市场预期,而无需直接动用外汇储备。

长期以来,巴西政府通过发行与美元挂钩的本币债务和出售货币掉期,满足金融机构对冲外汇风险的需求。此类操作仅涉及本币支付,不涉及真实美元交割,与其他新兴市场(如1997年泰铢危机)存在本质区别。

干预传导机制及局限性

当央行出售货币掉期时,美元期货价格下降,远期溢价收窄,降低对冲成本,进而推高在岸美元利率(即cupom cambial)。银行借此套利:借入短期美元并投资于高收益的本地美元计价资产,同时将美元汇入境内,间接影响现货汇率。

该传导路径通常有效,但受两个因素制约:

- 资本管制——此前曾限制跨境资金流动,现已取消;

- 市场对“São Paulo dollars”(即在岸美元期货)能否完全替代真实美元存有疑虑。

历史教训:2002年与2008年危机中的可兑换风险

2002年卢拉就职前,政治不确定性加剧,市场担忧政府违约及外汇配额管制,导致美元期货价格低于现货,出现罕见的现货升水现象。此时,“São Paulo dollars”被视为劣质替代品,期货与NDF(无本金交割远期)之间出现显著价差,这一溢价被称为“可兑换性风险”。

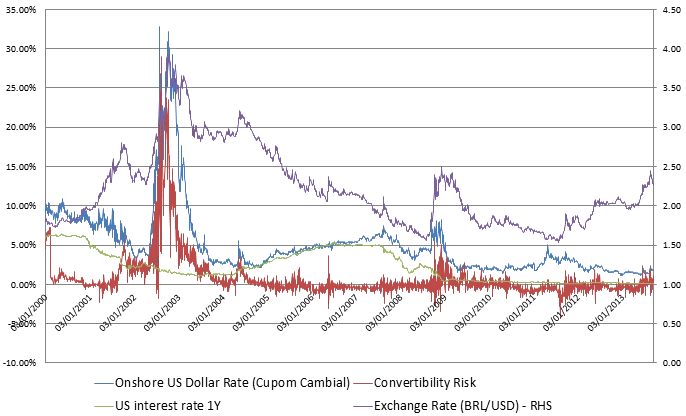

图1显示,在2002年危机期间,cupom cambial与可兑换性风险同步飙升,反映市场对本国金融体系的信心动摇。

图1. 巴西在岸美元利率(cupom cambial),美国一年期利率,可兑换风险,汇率(BRL/USD)

2008年全球金融危机期间,尽管巴西已具备投资级信用地位,但时任财政部长宣布“总统决定不使用外汇储备”,引发市场恐慌,次日美元大幅上涨。最终央行行长紧急请求授权动用储备才稳定局势。此事件表明,即使储备充足,缺乏使用意愿的明确信号也会削弱政策效力。

结论:保留使用外汇储备的选项至关重要

在正常时期,巴西央行可通过衍生品工具有效管理汇率波动。但要确保干预的可信度,必须让市场相信其在必要时有能力且愿意动用真实外汇储备。目前巴西拥有超过3700亿美元储备(占GDP逾16%),短期能力无忧。但从长期看,维持宏观经济稳定和推进结构性改革,才是保障内外平衡的根本。

作者:Márcio Garcia