巴西风电产业融资现状与前景分析

可再生能源结构领先,融资体系成转型关键

气候紧急状态已成为全球及地方政治经济的核心议题。生态转型是当前社会面临的重大挑战,经济领域亟需通过新的能源与生产模式向低碳经济转型。实现这一目标需要庞大的资源支持,依赖稳定高效的融资体系。在此背景下,公共银行尤其是开发银行的作用日益受到重视。

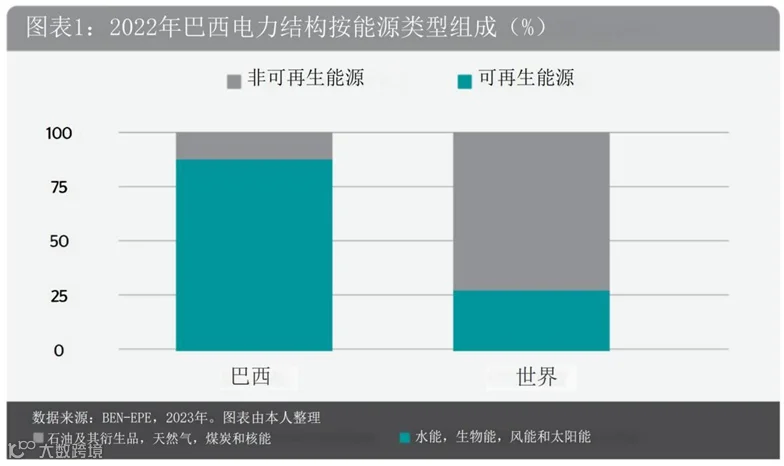

尽管巴西的能源结构(特别是电力)属于全球最清洁的国家之一,但其温室气体排放主要来自森林砍伐和火灾,占2022年总排放量的约50%;农业和畜牧业占比27%,能源部门仅占18%,与其市场参与度形成鲜明对比。这一低排放比例得益于巴西以可再生能源为主的能源结构。

根据《巴黎协定》,巴西承诺在能源结构中实现可再生能源占比45%,其中非水电可再生能源达28%至33%。风能作为非水电可再生能源中的亮点,自2000年代后期持续快速发展,受益于运营成本下降和效率提升。

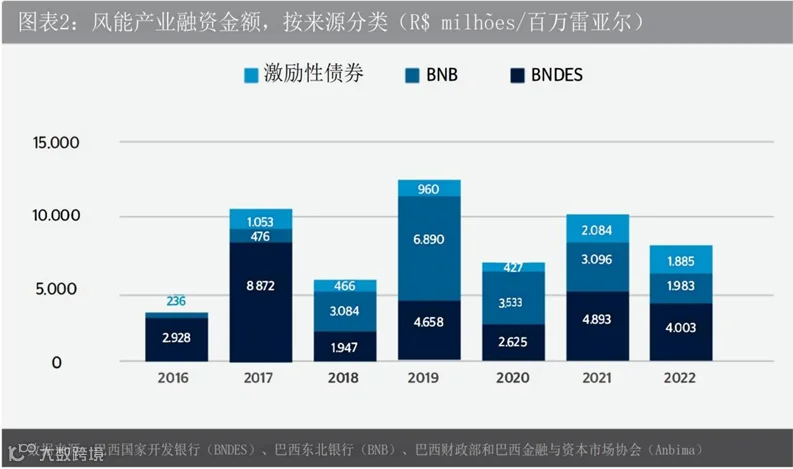

过去十年,风电融资格局发生显著变化。曾为风电主要融资方的巴西国家开发银行(BNDES)在2016年后影响力减弱,巴西东北银行(BNB)逐渐主导市场。2017年至2020年,BNB融资额达166亿雷亚尔,占同期项目融资的48%。与此同时,资本市场通过激励性债券为风电项目筹集约69亿雷亚尔,2021至2022年筹资额超40亿雷亚尔,占当期总额一半以上。

BNB的优势在于利用宪法性融资基金(FNE)提供长达24年、含4年宽限期的贷款,利率具竞争力。但其预算有限,且2023年起融资条件收紧。同期,BNDES于2021年重新成为主要融资方,承担约50%的产业融资。

2023年,在卢拉政府推动下,预期BNDES将强化主导地位。然而,受长期电价下降(约40%)、资本支出上升及高利率影响,新项目启动困难,整体融资需求萎缩。高市场利率推高融资成本,资本市场融资因需匹配基准利率回报而更加昂贵,导致激励性债券发行锐减——2023年仅发行2亿雷亚尔,仅一个项目获得12年期融资。

BNDES在2023年融资活动集中于第四季度,具体金额尚未公布,但预计超过其他渠道。尽管其融资成本与资本市场相近,但具备更优条件:最长24年期限、80%项目杠杆率、100%资金可覆盖项目成本,优于BNB的50%上限。

总体来看,2023年风电融资市场表现异常。然而,据国家电力监管局(ANEEL)数据,目前巴西有130座风电站在建,另有313座已获许可,未来融资需求仍存。随着央行降低基准利率并释放延续信号,融资成本有望下降,提升项目可行性。同时,政策层面关于降低长期利率的讨论将进一步改善BNDES支持下的战略产业融资环境,助力生态转型,尤其是风电产业发展。

作者:Filipe de Castro Vieira 和 Luiz Fernando de Paula

编译:周楚涵 校对:王飞