全球疫情后经济复苏态势与挑战

疫苗接种进度成关键变量,通胀与供应链风险并存

新冠疫情导致2020年全球经济深度衰退,全球GDP萎缩3.8%(按市场汇率计算),为上世纪30年代大萧条以来最严重收缩。各地区受影响程度不一:拉丁美洲衰退最为严重,而亚洲和土耳其成为仅有的未出现经济负增长的区域。依赖旅游业等服务业且财政刺激能力有限的经济体表现最差。

一、发达经济体进入复苏通道

随着疫苗接种持续推进,多数发达国家已开启经济复苏进程。2021年下半年起,复苏势头加速。G7国家中,除日本接种率较低外,多数已完成40%-50%人口接种。美国凭借大规模财政刺激和高效疫苗 rollout 实现强劲反弹;欧元区复苏步伐加快,预计实现历史性高增长。中国因有效控制疫情,经济持续正增长。

二、区域复苏节奏分化明显

受2020年低基数影响,2021年增长率存在统计偏差,经济萎缩越严重的国家反弹幅度越大。全球GDP预计在2021年底前难以恢复至2019年水平。北美和亚洲复苏最快,有望年内回归疫情前水平;欧洲、拉美、中东及非洲则需延至2022年才能实现全面恢复。

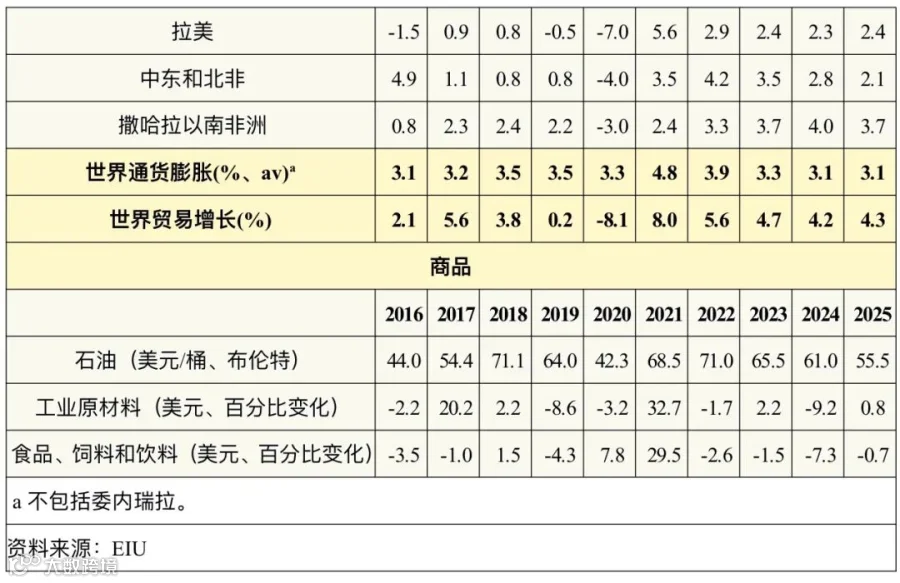

三、通胀压力上升,货币政策面临考验

各国为应对疫情实施大规模财政扩张,推动公共债务显著攀升。伴随经济重启,2021年全球通胀明显走高,但预计2022-2025年将逐步企稳。未来五年利率将持续处于低位,以维持偿债可控。然而,若通胀超预期,央行可能收紧货币政策,推高融资成本,构成复苏风险。

四、全球贸易迎来反弹,供应链承压

2020年货物贸易下降8.1%,服务贸易下滑约20%(主因旅游停滞)。2021年随着需求回暖和经济开放,贸易量将强劲回升。但供应端风险突出,远程办公带动电子产品需求激增,引发全球半导体短缺,冲击汽车、电子等多个产业链。

五、疫苗接种速度决定复苏前景

疫苗推广进度是影响经济预测的核心因素。尽管全球产能紧张,2021年一半产量已被预购,目前仅能满足15%人口接种。生产之外,运输储存、医疗资源分配、资金支持及公众接受度等问题仍制约接种效率。

六、群体免疫进程缓慢,发展中国家滞后

仅少数国家达到群体免疫门槛(60%-70%成年人完成接种)。美国、欧盟等主要经济体预计在2021年下半年达标,多数OECD国家延续至2022年中。发展中国家进展更慢,印度因人口庞大,预计2022年底才实现广泛接种,大多数低收入国家接种周期将延至2023年以后。

七、疫苗延迟带来系统性风险

疫苗推广缓慢将拖累全球复苏进程。富裕国家可逐步解除封锁,而其他地区仍将面临疫情持续冲击。病毒在未免疫地区广泛传播,增加变异毒株出现概率,若出现疫苗抗性变种,或将逆转防疫成果,进一步推迟全球经济正常化。

资料来源:

http://country.eiu.com/article.aspx?articleid=621235045&Country=Brazil&topic=Economy&subtopic=Recent+developments

声明:本文仅为原作者观点,不代表公众号立场!

编译:郑猛 校对:段昭星