标普上调拉美2021年GDP增长预期至6.5%

疫情对经济影响减弱,结构性挑战与外部风险仍存

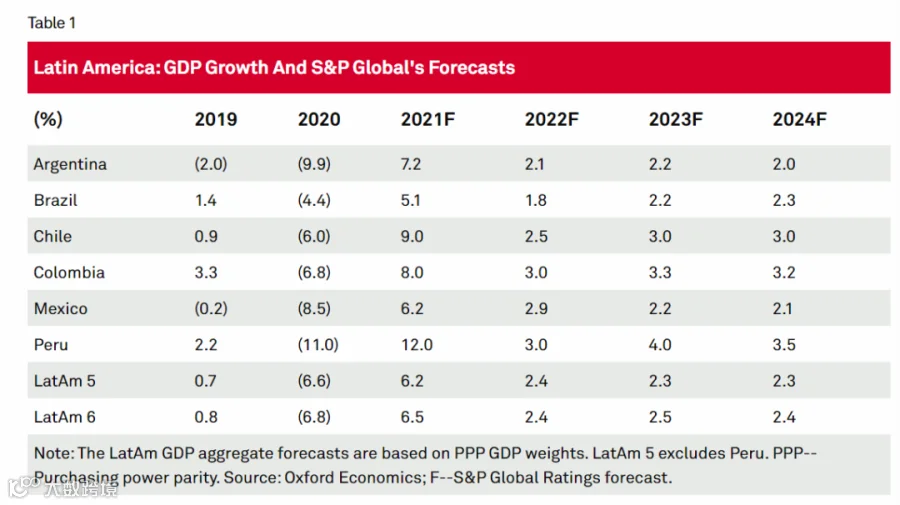

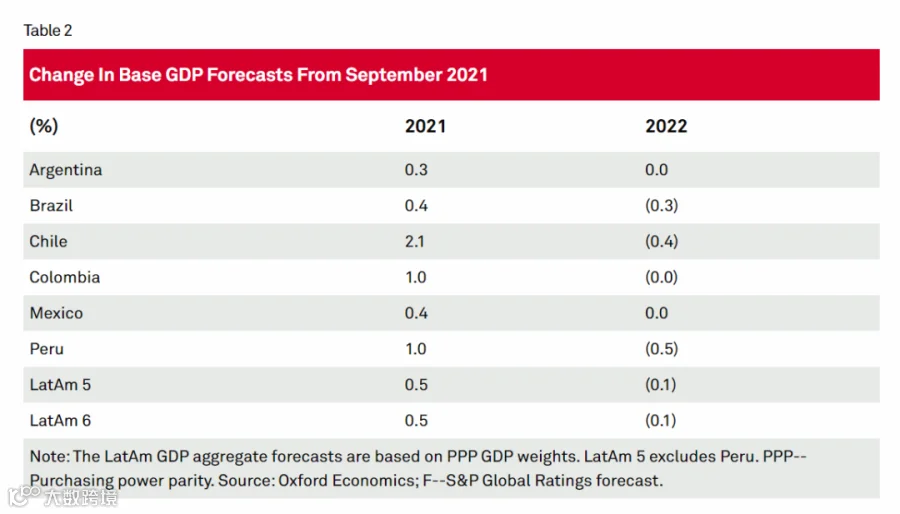

受第二季度经济表现强于预期推动,标准普尔(S&P)将拉美六大经济体(阿根廷、巴西、智利、哥伦比亚、墨西哥和秘鲁)2021年GDP增长预测上调0.5个百分点至6.5%,较2020年6.8%的萎缩显著反弹。尽管如此,2022年及以后的增长预计将回归接近2.5%的长期平均水平,反映出该地区仍面临投资效率低、生产力不足等结构性挑战。

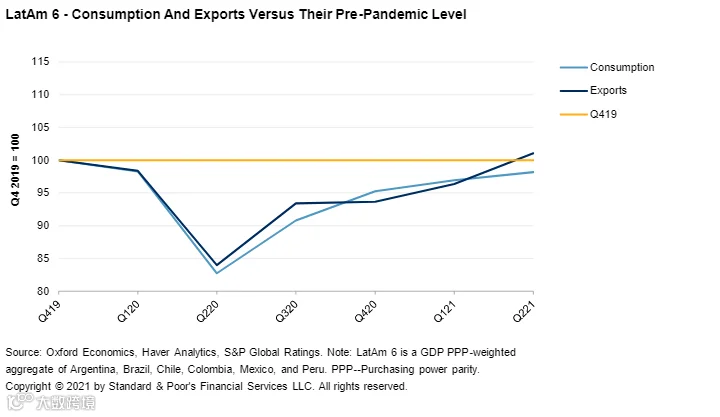

拉美服务部门对Delta变种的应对优于预期,大宗商品出口保持强劲,支撑整体复苏。其中,智利成为最大亮点,二季度GDP同比增长1.0%,主要得益于耐用品消费激增(季增12.6%)及允许提取个人养老金账户资金的政策支持。六国平均GDP较上一季度增长0.1%,扭转此前预期的收缩趋势。

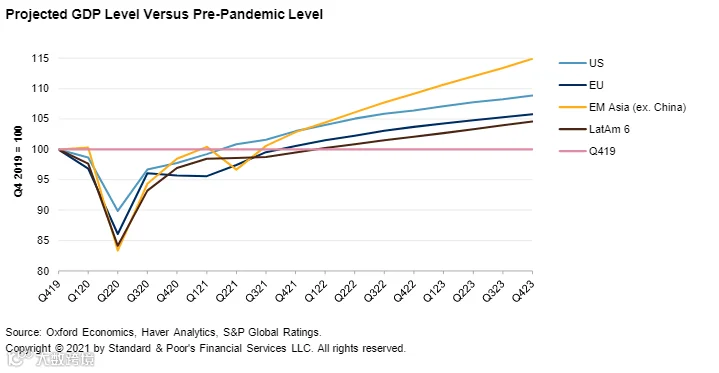

预计拉美地区整体GDP将在2022年第一季度恢复至疫情前水平,但复苏进度慢于全球多数主要经济体。巴西、智利和哥伦比亚将于2021年下半年实现恢复,墨西哥和秘鲁在2022年初,而阿根廷则要到2022年底。即便如此,到2022年底,区域GDP仍将比无疫情情景下低约4%,损失主要集中在服务部门。

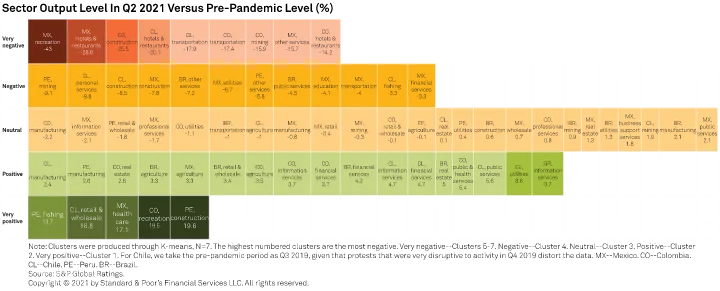

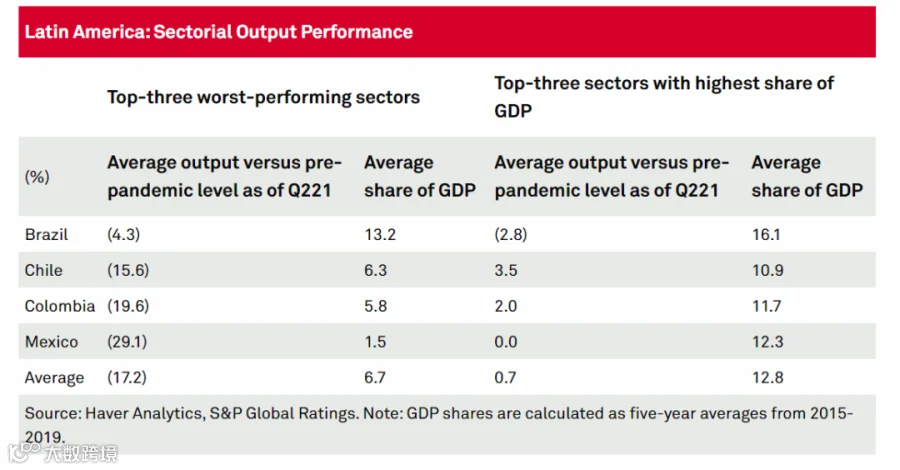

随着疫苗接种推进,疫情对经济活动的影响持续减弱。封锁措施范围收窄,企业和居民适应能力增强,经济运行趋于常态化。虽然娱乐、酒店、餐饮和运输等受冲击最严重的服务业仍未完全恢复(产出平均低于疫情前17%),但其在GDP中占比不足7%,对整体增长拉动有限。相反,三大主导产业已恢复并超出疫情前水平0.7%,贡献率达17%。

进入2022年,经济增长将更多受到贸易、货币与财政政策影响。全球刺激退坡、发达经济体由商品消费转向服务消费,将削弱对拉美大宗商品的需求,贸易支持力度趋弱。

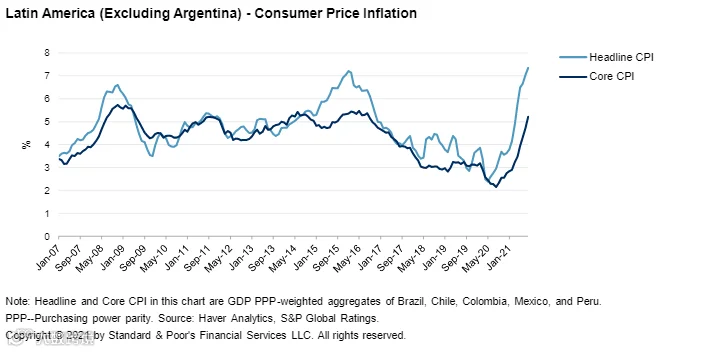

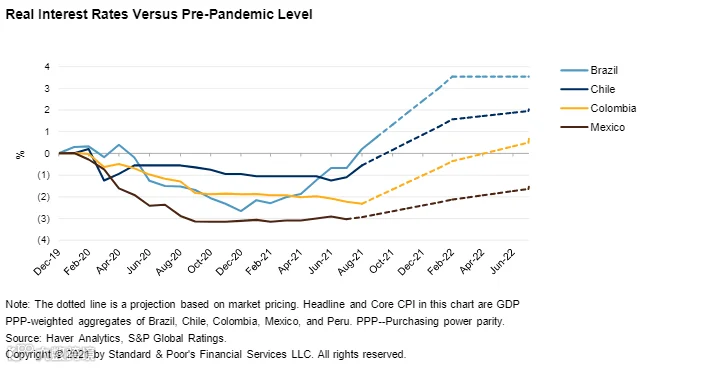

通胀压力加剧正推动货币政策收紧。拉美核心通胀率已较疫情前高出两个百分点,巴西、智利等地实际利率已超疫情前水平。多数央行将在2021年底至2022年继续加息,抑制国内需求。

财政政策亦构成拖累。随着刺激退出,部分国家或将加税以应对债务压力,在高通胀与社会不满背景下,财政调整面临政治阻力,财政滑坡风险上升。同时,政策不确定性增加——多国进入选举周期,反建制候选人崛起,进一步抑制投资意愿。

主要下行风险包括:持续高通胀引发更激进货币紧缩;社会动荡扰乱经济秩序;美国货币政策加速正常化引发资本外流;以及中国房地产市场恶化通过信贷、大宗商品和风险偏好三个渠道冲击拉美经济。

分国别看:

- 阿根廷:2021年GDP增速预测上调至7.2%,2022年维持2.1%。通胀或持续接近50%,汇率承压,政策不确定性因内阁改组和大选升温,财政压力加大。

- 巴西:2021年增速上调至5.1%,2022年下调至1.8%。通胀近10%,干旱影响电力供应,加息周期持续(年底或达8%),叠加财政拖累与大选不确定性,增长前景偏下行。

- 智利:2021年增速大幅上调至9.0%,受益于养老金提取带动消费;2022年回落至2.5%,因消费动能减弱及修宪与大选带来的投资不确定性。

- 哥伦比亚:2021年增速上调至8.0%,消费强劲复苏;2022年维持3.0%不变,刺激退出将抑制消费增长。

- 墨西哥:2021年增速上调至6.2%,受益于美国复苏带来的制造业出口与侨汇增长;2022年预测为2.9%,投资疲软制约潜力。

- 秘鲁:2021年增速上调至12.0%,基数效应明显;2022年下调至3.0%,政治不确定性因新总统当选上升,投资者态度谨慎。