拉美与加勒比地区2022年经济增速预计放缓

CEPAL与世界银行最新报告揭示增长挑战及结构性风险

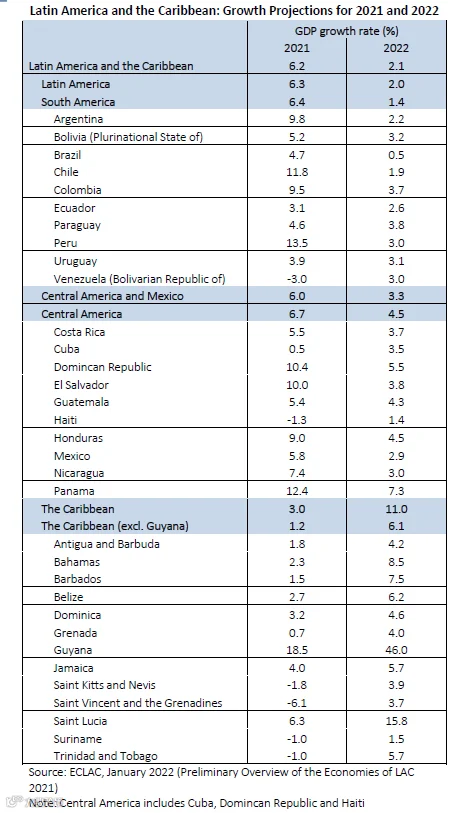

拉丁美洲和加勒比经济委员会(CEPAL)发布《2021年拉丁美洲和加勒比经济初步概览》指出,2021年该地区经济平均增长6.2%,但受多重因素影响,2022年增速预计将大幅放缓至2.1%。这一趋势反映出发达国家与新兴经济体在财政、货币、卫生及疫苗接种政策执行能力上的显著不对称。

报告强调,2022年拉美和加勒比地区面临复杂形势:病毒变异不确定性持续、增长急剧减速、投资与生产力低迷、就业复苏缓慢、社会问题延续、财政空间收窄、通胀压力上升以及金融失衡加剧。CEPAL执行秘书阿莉西亚·巴尔塞纳表示,低投资、贫困与不平等叠加通胀压力,要求公共政策必须将增长与就业创造置于核心位置。

尽管2021年受益于低基数效应、流动性增强和有利外部环境推动实现超预期增长,但2022年各国增长差异显著:加勒比地区预计增长6.1%(不含圭亚那),中美洲为4.5%,南美洲仅为1.4%。相比之下,发达经济体预计2022年增长4.2%,是唯一有望恢复疫情前增长轨迹的群体;新兴经济体整体增长5.1%,但要到2025年才能回归原有增长路径。目前已有11个拉美国家恢复至危机前GDP水平,2022年预计将新增3国。

劳动力市场复苏滞后,2021年仍未挽回2020年损失的三成就业岗位。性别不平等进一步扩大,女性因承担更多照护责任且集中于服务业等恢复较慢行业而受影响更大。2022年女性失业率预计为11.5%,虽略低于2021年的11.8%,但仍远高于2019年的9.5%;男性失业率预计为8.0%,基本持平于2021年,也高于疫情前的6.8%。

通胀压力成为区域关键挑战。2021年多数国家通胀率攀升,食品与能源价格上涨为主要驱动因素,区域平均通胀率达7.1%(不含阿根廷、海地、苏里南和委内瑞拉)。预计2022年通胀仍将高于央行目标区间,年末或逐步趋稳。国际能源与食品价格波动、汇率变动将持续影响未来物价走势。报告建议货币政策应综合运用利率以外工具(如外汇干预、宏观审慎措施)应对通胀,同时避免抑制增长与就业复苏。

财政可持续性面临考验。提高税收水平、优化税制结构对支撑支出需求至关重要。当前逃税规模高达3250亿美元,占地区GDP的6.1%。需强化征管、整合所得税体系、扩大资产与财产税基,探索数字经济税、环境税及公共卫生相关税种,并改革不可再生资源特许权使用费制度。面对低增长、高利率、货币贬值及主权评级下调风险,财政管理难度加大,亟需建立兼顾短期应急与长期投资的战略框架,助力缩小社会差距。

发展融资机制亟待加强。应推动流动性从发达国家向发展中国家再分配,强化开发性金融机构功能,改革国际债务架构,提供提升偿债能力的创新工具,并将减债与流动性支持纳入韧性重建战略。

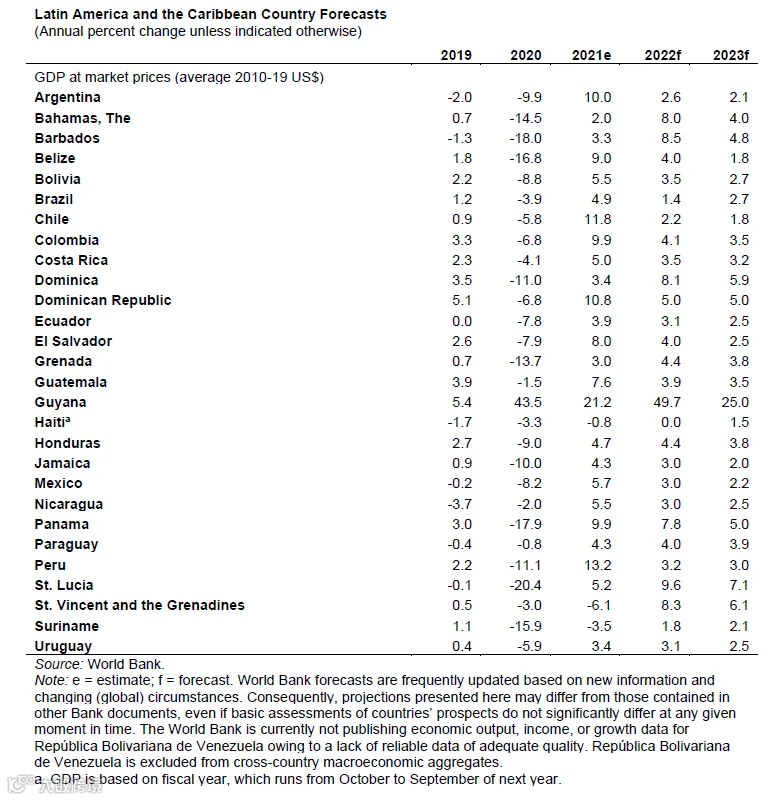

世界银行《全球经济展望》同样预测,2022年拉美和加勒比地区经济增长将放缓至2.6%,2023年小幅回升至2.7%。2021年增长达6.7%,主要得益于美国与中国强劲需求、大宗商品价格上涨及汇款流入增加。然而,随着财政与货币政策收紧、劳动力市场改善乏力及外部支持减弱,增长动能明显减弱。

巴西2022年经济增速预计降至1.4%,主因包括投资者信心不足、高通胀侵蚀购买力、宏观政策紧缩、中国需求走弱及铁矿石价格下跌,2023年有望反弹至2.7%。墨西哥2022年增速预计为3%,2023年进一步放缓至2.2%,受供应链瓶颈和美国经济增长放缓制约。阿根廷2022年增长预期为2.6%,私人消费与投资均呈疲态,但前期增长形成一定支撑。智利、哥伦比亚和秘鲁的周期性反弹将在2022年后趋于减弱。

中美洲2022年预计增长4.7%,受益于疫苗接种进展与持续高汇款流入。加勒比地区则随国际旅游复苏迎来增长提速。

下行风险主要包括:疫情反复特别是新变种传播、融资条件收紧引发资本外流、政府债务压力上升,以及极端天气与自然灾害带来的冲击。气候变化相关灾害不仅威胁经济增长,更直接影响民众生计。