房地产行业现状与投资前景分析

政策底已现,行业分化加剧,购房者与投资者需理性应对

2021年11月11日,房地产板块迎来反弹,带动家电、建材等相关产业链上涨。尽管市场情绪有所回暖,但从长期走势看,地产股仍处于修复初期。此前因持续下跌,行业整体估值已处低位,此次上涨更多是“久旱逢甘霖”式的短期修复。

房地产ETF周K图

图 / 雪球

Part 1:房地产行业为何陷入困境?

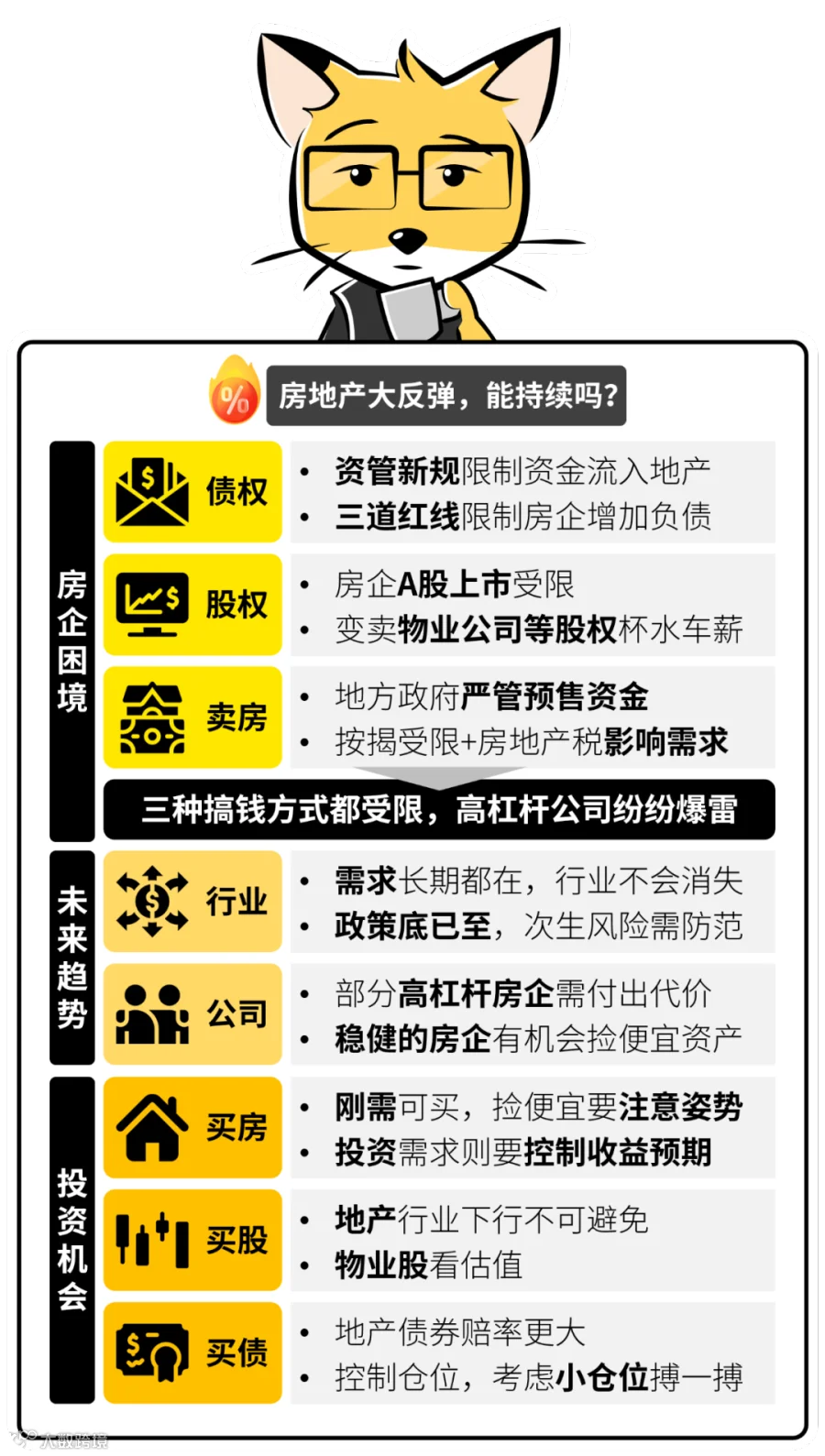

当前房地产行业风险集中释放,多家房企出现债务违约,市场信心受挫。恒大事件揭开高杠杆房企融资困局,随后花样年主动违约,新力控股、阳光城、佳兆业等相继暴雷,美元债价格断崖式下跌。

阳光城美元债走势

图 / 富途

注:蓝线为价格,黄线为到期收益率

Part 2:行业危机的根源是什么?

房地产困境源于多重政策收紧与资金链断裂的叠加效应。

2018年资管新规限制信托、银行理财等渠道向房地产输血;2020年“三道红线”政策出台——剔除预收款后资产负债率>70%、净负债率>100%、现金短债比<1倍,房企被划分为红、橙、黄、绿四档,融资能力受到严格限制。

房企传统三大资金来源中:

- 借贷融资:受限于“三道红线”,高杠杆企业难以新增有息负债;

- 股权融资:多数优质资产已上市或转让,操作空间有限;

- 卖房回款:受信贷额度和预售资金监管双重制约。

2021年起,监管部门对银行房地产贷款占比和个人住房贷款占比设定上限,房贷审批趋严。同时,地方政府强化预售资金监管,要求购房款必须进入指定监管账户,房企无法自由调用,导致“账上有钱却付不出款”的流动性困境。

此外,房地产税试点预期形成心理压制,购房者观望情绪加重,销售下滑进一步加剧房企回款压力,行业陷入“销售下降—融资受限—债务违约—项目停工”的负向循环。

Part 3:房地产还有救吗?

从行业层面看,房地产不会消失,居民对改善性住房的需求依然存在。但行业高增长、高利润时代已结束,未来将进入低增速、低利润率的精细化运营阶段。

政策层面,“防风险”正逐步替代“强调控”。中央多次强调“防止处置风险过程中引发次生金融风险”,表明监管层已意识到房企大规模违约可能波及金融系统、上下游产业链及地方财政。

政策底大概率已经出现,进一步加码的可能性较低。 若任由百强房企接连倒下,可能引发银行坏账上升、信贷收缩,进而拖累整体经济。

然而,行业整体企稳不等于所有企业都能脱困。部分高杠杆房企如泰禾集团已实质性出清,其优质资产将被国企、央企接盘。未来市场将呈现强者恒强格局,稳健型房企有望获得整合机会。

Part 4:房子还能买吗?

购房需重点关注两大问题:

1. 能不能买?

建议避开高风险房企开发的期房项目。优先选择现房或准现房,避免烂尾风险。若购买期房,务必确认:

- 完成网签备案,防止一房二卖;

- 购房款打入政府监管账户,确保资金专款专用。

对于已购买爆雷房企楼盘的业主,不建议轻易退房。目前“保交楼”已成为地方政府底线,项目多已被接管,继续持有更有利于最终交付。

2. 会不会贬值?

房价走势高度分化。一线及核心二线城市核心区房产抗跌性强,刚需购房者可择机入市。而三四线城市非核心区房产面临人口流出、库存高企压力,升值空间有限。

房地产税虽未全面推行,但长期将增加持有成本,抑制投机需求。对刚需影响较小,但投资性购房需降低收益预期,预计年均涨幅或维持在5%左右。

Part 5:房企股票还能买吗?

个股选择应高度谨慎。部分已暴雷企业股价反弹属短期情绪驱动,缺乏基本面支撑。未来机会集中在:

- 国企、央企背景房企:融资优势明显,抗风险能力强;

- 物业股:现金流稳定,受调控影响小,具备长期配置价值;

- 地产债券:部分高收益债价格已大幅折价,存在博弈空间,但需控制仓位,防范违约风险。

国际机构如高盛已开始抄底中国房企美元债,显示部分资金认为最悲观时刻或已过去。但鉴于行业整体盈利能力下降,地产股难再现昔日辉煌,转型成为关键,如万科向城市配套服务商转型即是方向之一。

风险提示:监管举措超预期;信用环境持续收紧;市场信心恢复缓慢。

本文分析师 / 李扬希

图片与编辑 / 狐狸,李扬希

主创 / 肖璟,@狐狸君raphael,曾供职于麦肯锡金融机构组,Google 及 VC 从业经历,华尔街见闻、36氪、新浪财经等媒体专栏作者,著有《风口上的猪》《无现金时代》。