限产限电背后的真相:政策逻辑与投资机会解析

能耗双控并非临时加码,而是经济转型的必然举措

近期,多地对高耗能、高污染行业实施限电限产措施,引发市场广泛关注。在疫情反复、经济承压背景下,“能耗双控”为何仍被严格执行?是否预示冬季将重现停电局面?更有观点认为此举是对美资本的反制手段。本文从政策背景、执行动因与市场影响三方面进行深度解读。

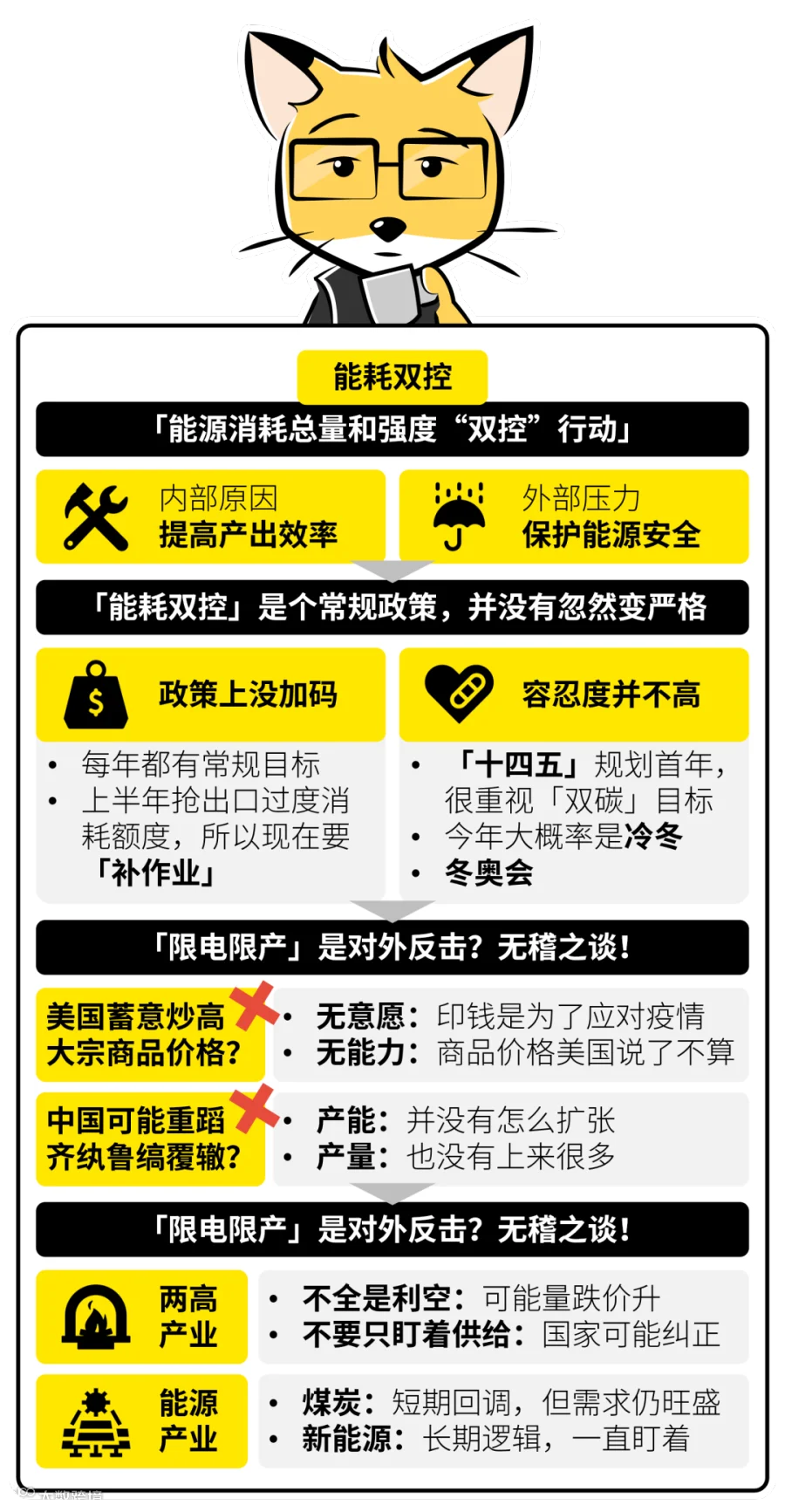

什么是“能耗双控”?

“能耗双控”即能源消耗总量和强度控制,自2015年十八届五中全会提出以来,已成为我国推动绿色转型的核心政策之一。其根本目标是从“数量型增长”转向“效率型增长”,提升单位能源产出效益,降低环境治理成本。

当前中国经济面临人口红利减弱、企业债务压力上升等挑战,传统粗放式发展模式难以为继。在此背景下,压缩“两高”行业产能成为实现高质量发展的必要路径。

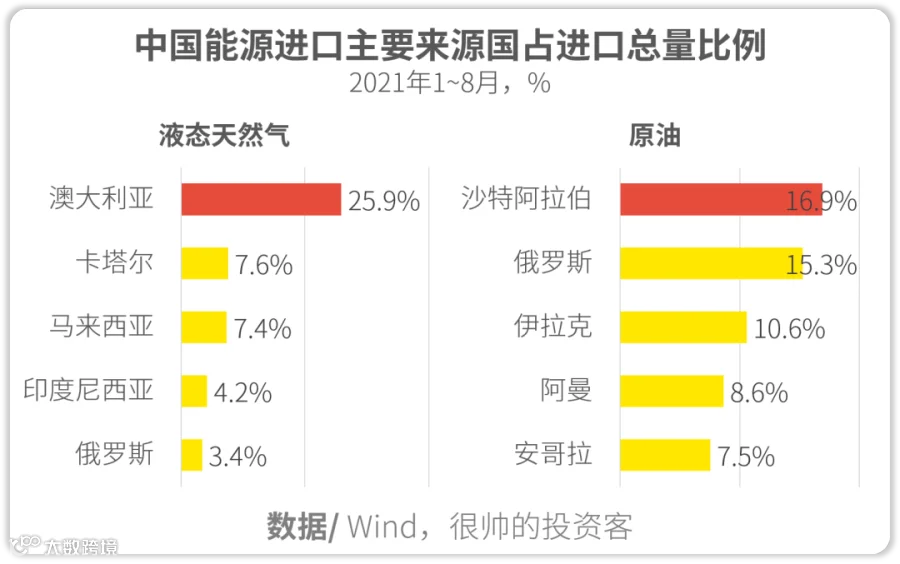

外部因素亦不容忽视。中国原油对外依存度超70%,天然气进口占比近45%。主要供应国如澳大利亚、沙特的地缘政治风险,进一步凸显能源自主的重要性。加强能耗管控,有助于缓解对外部能源的依赖,保障国家能源安全。

为何近期执行趋严?

实际上,“能耗双控”政策并未加码,而是地方执行节奏与年度考核压力所致。2021年上半年,部分企业为抢抓出口订单大幅增产,提前耗尽全年能耗指标。加之钢铁产品出口退税取消前出现抢出口现象,进一步加剧能源消耗。

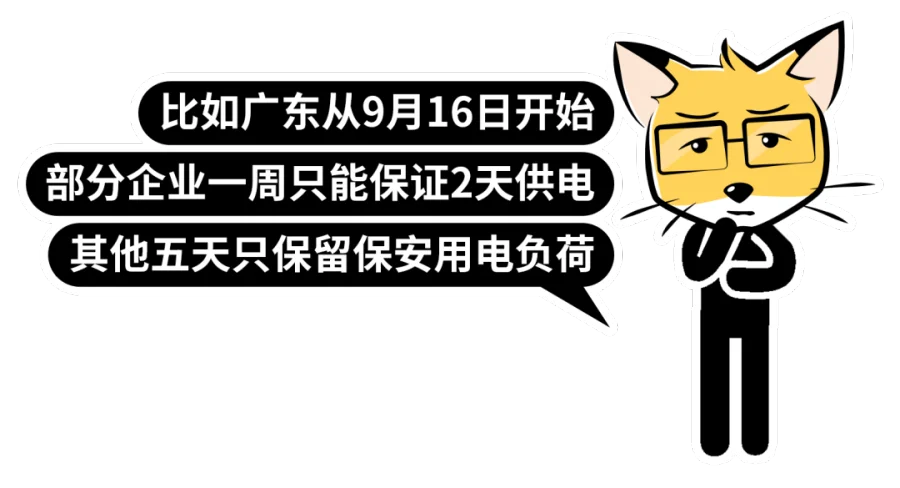

国家发改委随后发布《2021年上半年各地区能耗双控目标完成情况晴雨表》,多个省份亮起红灯。面对年底考核压力,部分地区采取突击限产措施,导致局部出现过度限电甚至波及居民用电的情况。

此外,2021年是“十四五”开局之年,碳达峰、碳中和目标纳入规划,政策容错空间收窄。同时,气象预测显示今冬拉尼娜现象概率达70%-80%,极可能迎来冷冬,叠加冬奥会能源保障需求,提前控耗以储备电力供应势在必行。

是否为对外反击?阴谋论不成立

有观点认为限产是应对美国资本炒作大宗商品的价格反制手段,或担忧重演“齐纨鲁缟”式产业陷阱。但深入分析可见,此类逻辑难以成立。

首先,美联储扩表主要出于疫情救助需要,并非针对中国。大宗商品价格受供需基本面主导,货币宽松仅是短期推手。历史上美联储加息期间商品价格仍上涨的现象也印证了这一点。

其次,所谓“产能扩张陷阱”并不现实。近年来“两高”行业扩产需经严格审批,政策明确禁止新增钢铁产能。固定资产投资数据显示,设备工器具购置同比下滑1.4%,表明实际产能并未显著扩张。

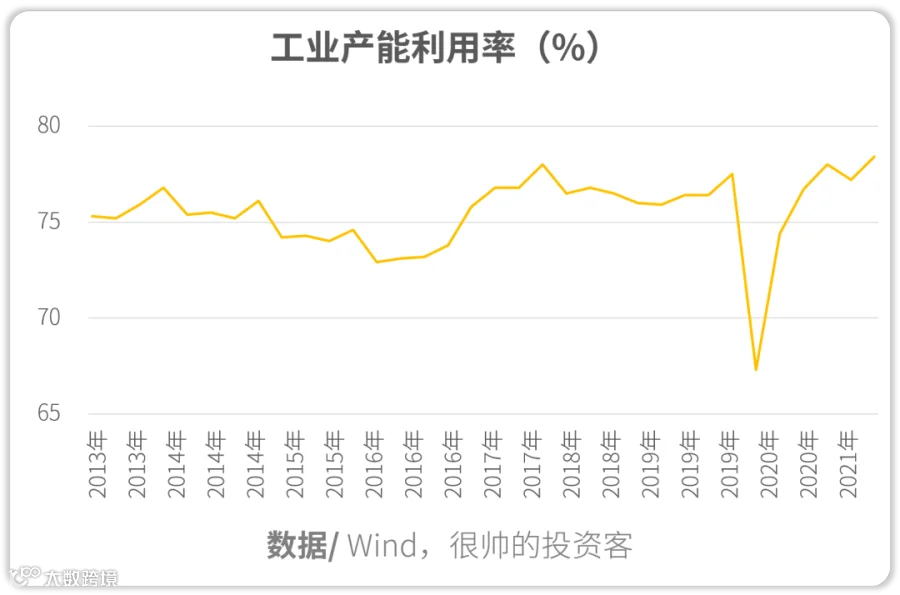

同时,尽管出口增速上升,但内需尚未恢复至疫情前水平,整体工业产能利用率保持平稳,未现过热迹象。

潜在投资机会分析

短期来看,限产对“两高”行业形成供给收缩效应,部分龙头企业可能因市场份额提升而受益。但由于政策纠偏风险较高——部分地区已因“一刀切”做法被点名整改,单纯炒作供给逻辑存在较大不确定性。

能源板块中,煤炭因进口受限(同比下降10.3%)及国内供应紧张,价格维持高位。尽管短期面临回调压力,但冬季供暖需求支撑下,下行空间有限。

长期而言,新能源仍是核心方向。光伏、风电、储能等领域将持续受益于“双碳”战略推进,具备确定性增长前景。