日本启动“货币战”?日元贬值对亚洲影响几何

日元主动贬值冲击区域汇率,中国如何应对?

近期美联储加息推动美元走强,全球多数经济体被迫跟随加息以防止资本外流。在此背景下,日本却反向操作,持续实施量化宽松政策,导致日元显著贬值,引发市场对新一轮亚洲“货币战”的担忧。

日本通过“收益率曲线控制”(YCC)维持极低利率水平,央行大规模购债支撑其宽松立场。然而,这一政策正面临严峻挑战:美日利差扩大加剧资本外流压力,叠加能源进口成本上升,日本已连续10个月出现贸易逆差,进一步推动日元走弱。

截图/新浪财经,JPYUSD

Part 1 我们曾被日本埋伏过?

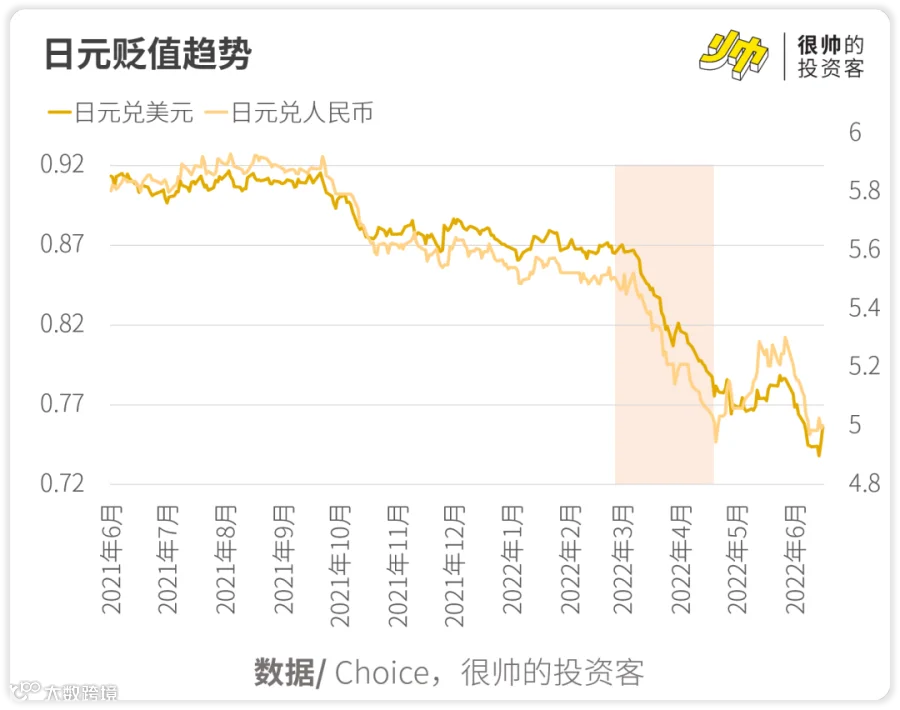

2014年美联储退出QE后美元走强,日本为提振出口启动竞争性贬值,日元大幅下挫。由于亚洲多国同属出口导向型经济体,日元贬值引发连锁反应,韩元、新台币、泰铢等纷纷走弱。

中银证券数据显示,2015年8·11汇改前,人民币与日元走势高度正相关。汇改后人民币加速贬值,在释放外部压力的同时,也付出外汇储备缩水约1万亿美元的代价,并倒逼国内降息降准稳增长。

历史经验显示,日元波动常伴随区域金融动荡。有研究指出,1997年亚洲金融风暴的根源亦可追溯至日本经济失衡。当前形势下,市场再度关注日元贬值的外溢效应。

Part 2 日本这次在搞什么?

日本央行坚持YCC政策,将短期利率维持在-0.1%,10年期国债收益率控制在0%附近。但市场博弈加剧,6月15日日本10年期国债期货暴跌,创2013年以来最大单日跌幅,并两度触发熔断。

交易员大举做空日债,押注日本央行难以长期维持超宽松政策。一方面,美日利差驱动资金流出;另一方面,能源价格上涨加剧贸易逆差,进口需兑换更多美元,进一步压制日元。

更值得关注的是,日本出口表现疲软。今年初以来,纺织品、机电设备等主要品类出口额同比降幅超20%。日元贬值未能有效刺激出口,反而推高原材料成本,损害企业利润。

目前日本央行持有国债规模达541万亿日元,接近总量一半。尽管负债高企制约加息空间,但长期维持宽松将动摇主权信用。路透调查显示,超七成日本企业认为当前汇率对其业务不利。

Part 3 对我们有什么影响?

中银证券测算显示,2025年初至6月10日,人民币与日元走势仍保持高度正相关,亚洲货币联动效应未变,“一荣俱荣,一损俱损”的格局延续。

从实体经济看,日元贬值利好日本出口,尤其在纺织、机电等领域可能挤压我国相关企业市场份额。建议相关行业企业提升产品竞争力,并对冲汇率风险。

对于涉日贸易企业,应加强汇率风险管理,及时锁定远期汇率,避免因波动造成订单亏损。

从金融市场看,需关注两大转折信号:

一是美国政策转向。当全球经济对增长的担忧超过通胀时,美元强势或见顶,届时日元贬值压力缓解,人民币外部压力也将减轻。

二是日本政策调整。若日本央行被迫收紧货币政策,可能引发债市震荡,进而波及全球市场。可重点关注日本核心CPI、薪资增速及官方对汇率态度变化。

当前形势既是挑战,也可能成为检验中国经济韧性的契机。在全球货币波动加剧背景下,稳固内需、优化结构、增强抗风险能力尤为关键。