可转债行情火爆背后的机遇与风险

近期可转债市场量价齐升,炒作升温,但高溢价小盘债暗藏回调风险,理性投资尤为重要。

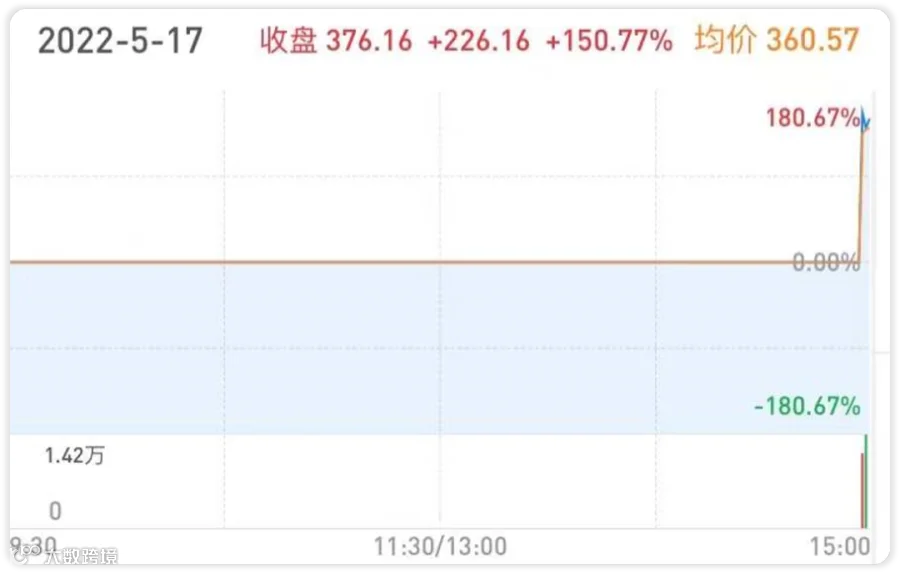

近期可转债市场表现强势,多只新上市转债涨幅惊人。聚合转债首日上涨133.5%,永吉转债更是一举飙升276.1%,中签者单签盈利接近2800元,引发市场高度关注。

永吉转债(2022/5/17)

截图/ 国泰君安

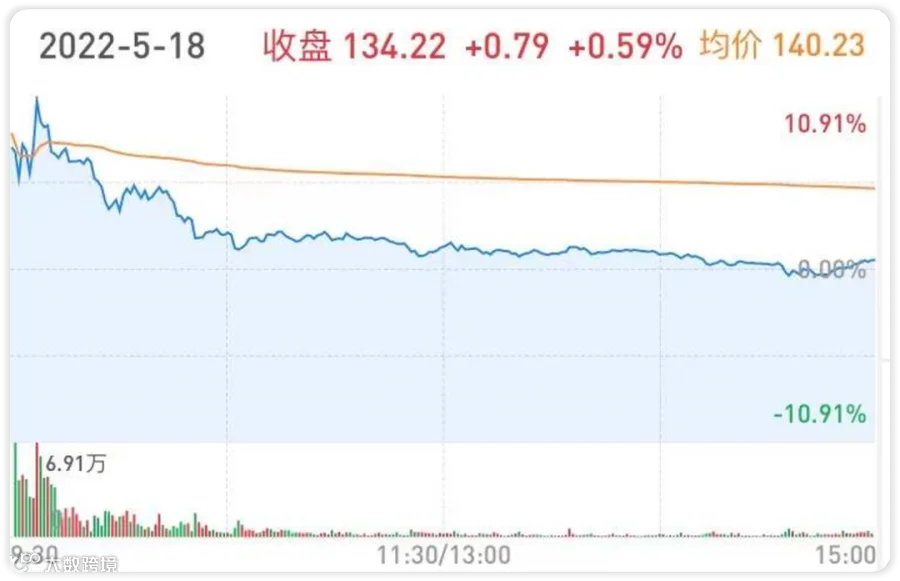

不仅新债暴涨,部分存量转债也出现脉冲式上涨,单日涨幅超10%屡见不鲜。

佳力转债(2022/5/17)

截图/ 国泰君安

PART 1

近期可转债为何如此强势?

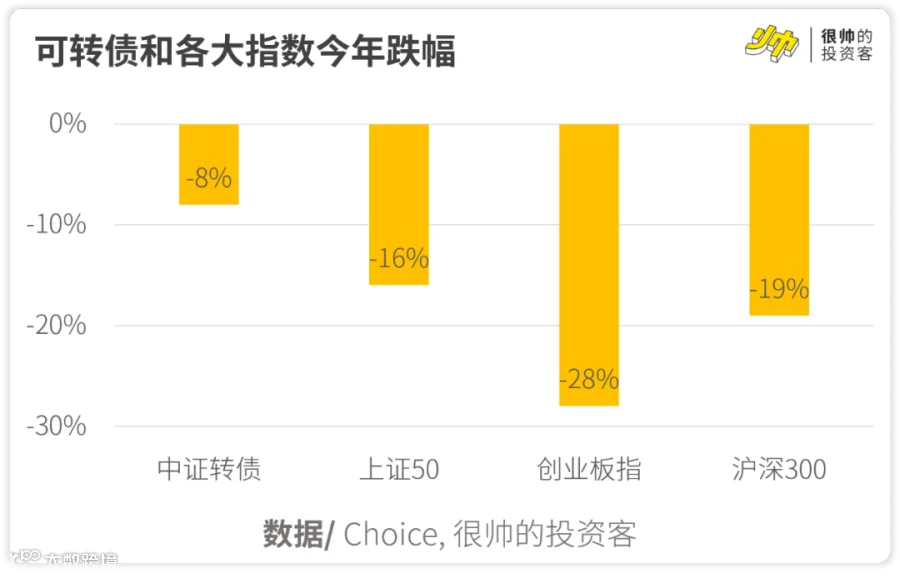

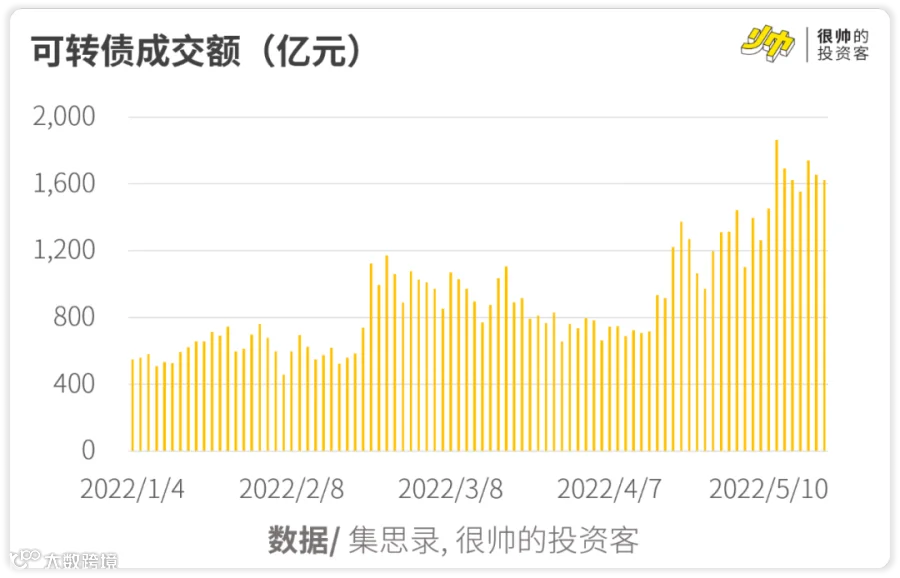

从整体表现看,可转债今年跌幅显著小于主要股指,展现出较强抗跌性。进入5月以来,指数快速反弹,走出“量价齐升”行情。

成交额持续攀升,由年初的四五百亿元增至目前约1700亿元。以全市场7000多亿规模计算,换手率已超20%,交投极为活跃。

部分“妖债”走势尤为夸张。有品种从百元附近一路拉升至500元以上,短期翻数倍,成为资金炒作焦点。

截图/ 国泰君安

PART 2

可转债强势的三大原因

可转债兼具债性和股性:股市上涨时跟随走强,下跌时因债底支撑抗跌明显。今年以来,平均转股溢价率从35%升至62%,反映市场对其安全边际的认可。

交易机制优势进一步放大炒作空间:

- T+0交易:当日买卖灵活,利于短线操作;

- 无涨跌幅限制:仅在±20%、±30%时临时停牌,价格波动空间大;

- 大股东禁售期:新规要求持股5%以上股东半年内减持收益归公司所有,导致次新债实际流通盘大幅减少。

上述规则叠加,使小规模次新债成为游资首选标的。尤其上市初期,筹码集中、流通量低,易被控盘拉升。

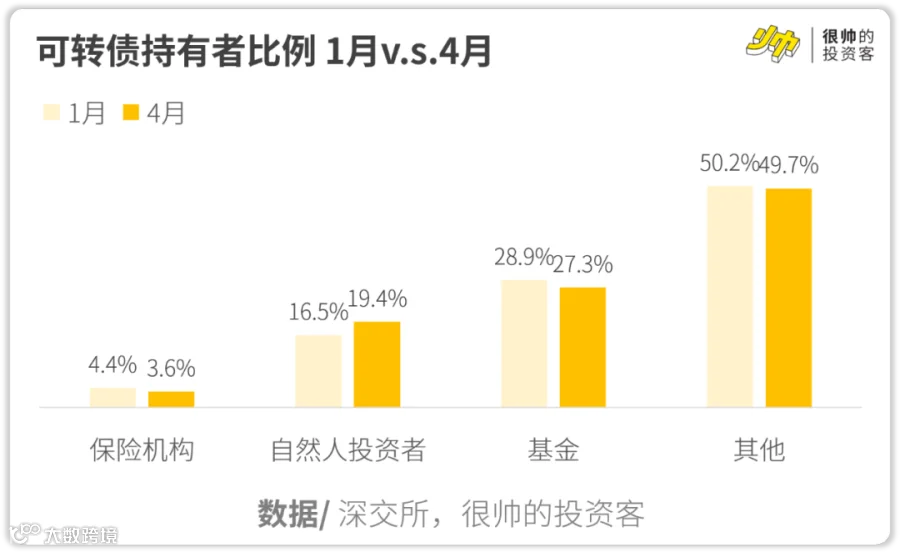

叠加A股整体低迷,可转债赚钱效应凸显,吸引大量散户入场。深交所数据显示,今年1月至4月,自然人投资者持有转债比例上升,机构持仓则下降。

PART 3

还能继续参与吗?警惕泡沫破裂风险

监管已出手警示风险。上交所通报称,个别投资者在交易永吉转债过程中存在拉抬股价等异常行为,已对相关账户采取暂停交易等监管措施。

|

|

部分高价转债已严重脱离基本面。如蓝盾转债转股价值仅26元左右,市价却被炒至250元以上。一旦大股东解禁或市场情绪逆转,价格将面临剧烈回归压力。

需明确:可转债到期赎回价通常为100–110元,若未转股,最终将向面值或转股价值靠拢。高溢价不可长期维持,价值回归随时可能发生。

高位接盘极易陷入“一日KTV,一日ICU”的极端行情。建议远离脱离基本面、高溢价的小盘炒作债。

截图/ 国泰君安

截图/ 国泰君安

当前仍存在三类相对稳妥的投资思路:

- 抢权配售:提前布局拟发可转债的正股,获取优先配售权;

- 买入正股:部分高溢价转债性价比不如其正股,可考虑直接持有股票;

- 埋伏下修:关注具备下修潜力的转债,等待条款调整带来的套利机会。

核心原则:坚持低位布局,在市场过热时退出,避免参与击鼓传花式的投机游戏。待估值回落至合理区间后再行介入更为稳健。

照例一张图总结——

⚠️ 风险提示:可转债高位回落,上市公司偿债能力风险,监管政策收紧。

📚 参考资料:《上交所:拉抬永吉转债价格的个别投资者已被暂停账户交易》,集思录网站