房地产行业能否回暖?政策与投资机会全解析

销售有望企稳回升,投资端仍承压,关注后周期板块投资机会

今年房地产行业持续承压,拖累宏观经济走势。在“房住不炒”主基调下,中央及地方政府陆续出台多项托底政策,但市场对政策效果仍存疑虑。

核心问题在于:房地产能否复苏?政策工具箱还有哪些空间?哪些领域存在投资机会?本文将系统分析当前形势与未来走向。

Part 1 房地产销售有望企稳

今年前4个月商品房销售额同比下滑30%,4月单月房地产开发投资同比下降10.1%,行业处于深度调整期。疫情冲击居民收入预期,购房意愿和能力下降,叠加看房、交易受限,导致销售低迷。

当前核心矛盾是需求不足。销售疲软制约房企现金流,进而抑制再生产动力。因此,提振销售成为破局关键。

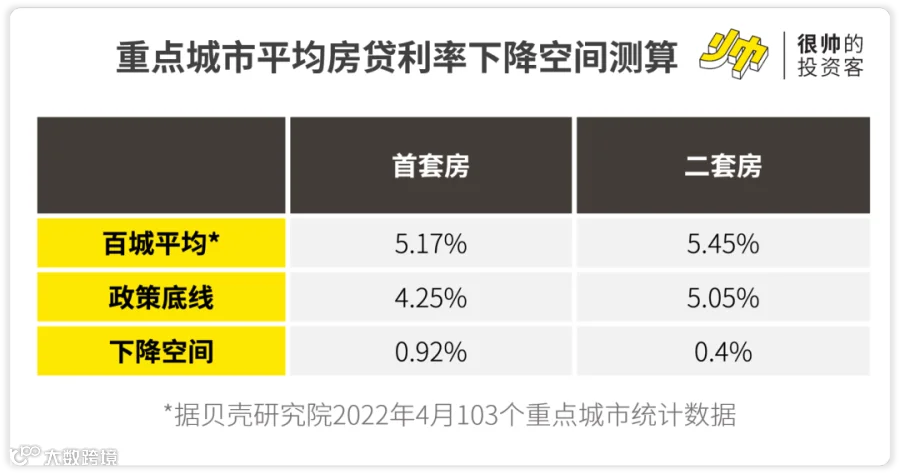

对策一:降低房贷利率

政策层面已积极行动:5年期LPR下调15个基点至4.45%,首套房贷利率下限降至LPR减20个基点。中央政策空间已充分释放,后续重点在于地方执行。

多地已下调房贷利率,部分城市放宽二套房认定标准,变相降低购房门槛与成本。因城施策推动下,利率仍有进一步下行可能。

对策二:放宽购房限制

限购、限贷、限价、限售等政策长期抑制市场需求。截至5月,全国仍有43个主要城市实施限购,覆盖约半数全国销售额。

多地已开始松绑:沈阳取消户籍限购,“卖旧买新”限制放宽;石家庄首套首付比例降至20%,二套由60%降至30%;苏州缩短新房限售年限,取消二手房限售。

因城施策更具灵活性,可精准应对区域差异,避免“一刀切”带来的政策滞后。当前各地政策试点为后续全面推广提供参考,若效果不足,地方仍有加码空间。

随着疫情缓解、房企推盘力度加大,前期积压的购房需求有望释放。结合中国城镇化进程仍在推进、人口持续向流入地集聚的基本面,预计下半年销售将逐步企稳回升。

Part 2 房地产投资难现强劲反弹

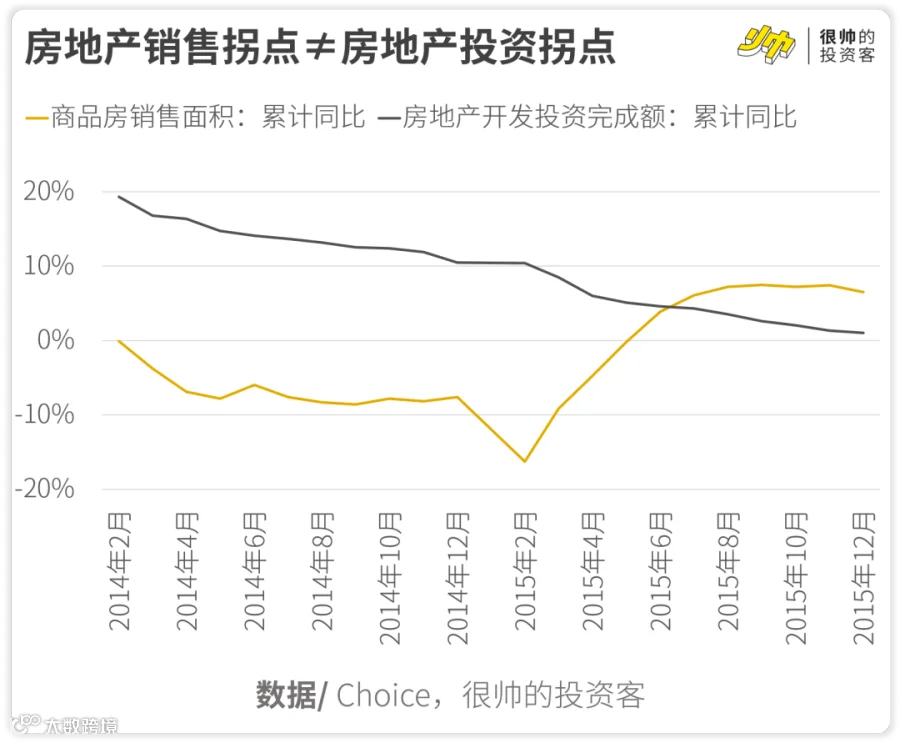

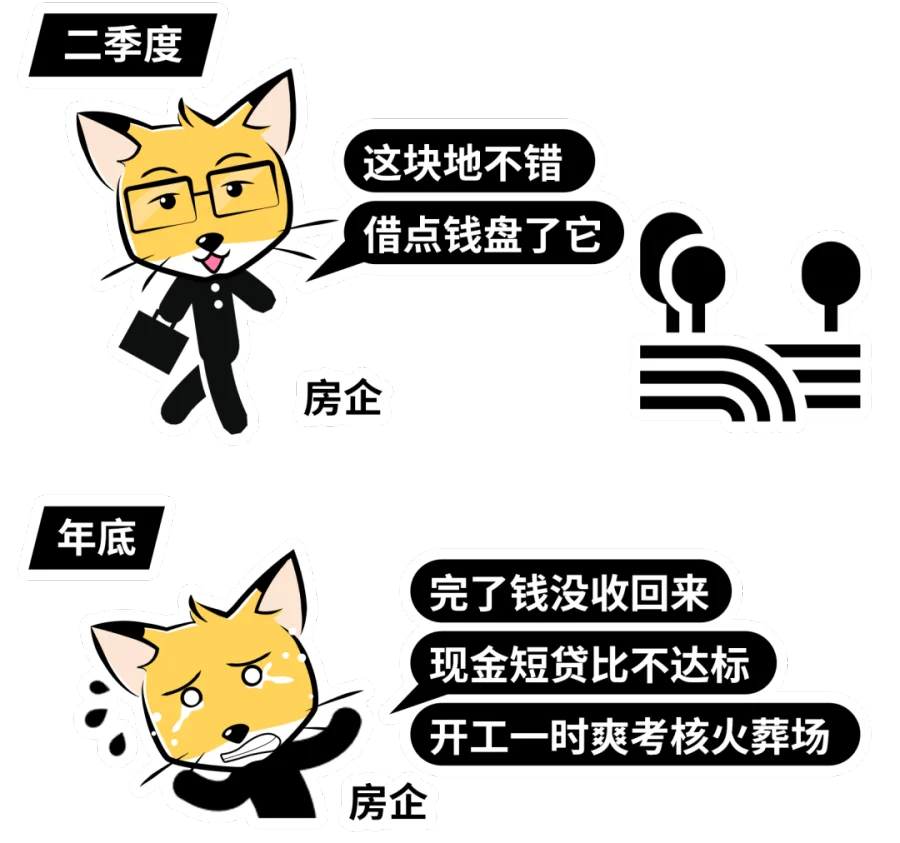

销售回暖并不必然带动投资回升。以2015年为例,尽管销售大幅反弹,但投资增速依然低迷。

当前房企投资意愿偏弱,主要原因包括:

- 库存压力较大,去化仍是首要任务;

- 多数企业现金流紧张,融资渠道受限;

- “三道红线”监管下,新增债务面临考核压力。

即便下半年销售改善,房企更可能优先复工停工项目,而非大规模拿地或新开工。投资端边际改善可期,但难以恢复至疫情前水平。

若未来股权融资放开或信贷环境进一步宽松,投资端或迎来转机,但目前尚无明确信号。

Part 3 地产链条投资策略:聚焦后周期板块

综合判断,下半年房地产复苏主线在销售端,而非投资端。建议关注受益于销售回暖的地产后周期板块。

1. 家居

家居消费受疫情影响显著,估值受地产悲观情绪压制。若疫情缓解、销售回暖,行业将迎来业绩与估值双修复机会。

2. 厨电

厨电需求高度依赖新房装修,关联性强。集成灶作为新兴赛道,近年保持高成长性,龙头公司表现稳健,值得关注。

3. 房地产

销售改善有助于提升房企估值,但行业已进入高质量发展阶段。选股应聚焦流动性充裕、信用资质良好、土地储备优质充足的头部企业。

本文分析师:柏辰

图片与编辑:金橙五,而东,狐狸

主创:肖璟,@狐狸君raphael,曾供职于麦肯锡金融机构组,Google 和 VC 从业经历,华尔街见闻、36氪、新浪财经等媒体专栏作者,著有《风口上的猪》《无现金时代》。

参考资料:申万房地产、轻工、家电团队报告,国盛宏观与地产研究,天风问答系列,国家统计局及金融统计数据等。

风险提示:历史经验失效;政策调整超预期;宏观经济不及预期;外部冲击风险。