中字头企业集体从美股退市背后:监管博弈与应对策略

中美审计监管冲突升级,中概股面临双重压力

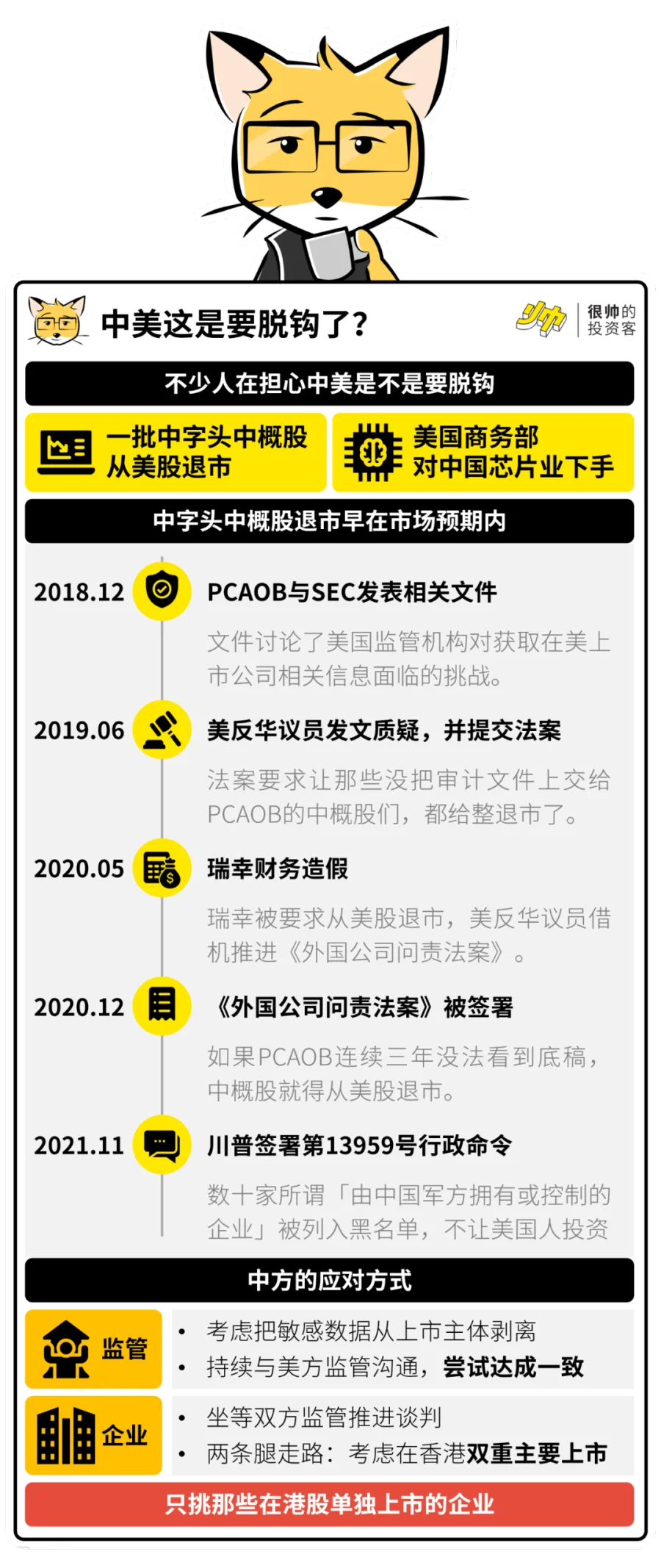

近期,中国人寿、中国石化、中国石油、中国铝业等多家“中字头”企业宣布启动自美退市程序,涉及市值超万亿元。与此同时,美国商务部宣布将对用于先进芯片制造的特定EDA工具实施出口管制,两项事件接连发生,引发市场广泛关注。

本文聚焦中概股退市背景及中方可能的应对路径,厘清核心逻辑。

Part 1

中字头退市背后的监管根源

此次中字头企业主动退市,并非突发事件,而是中美在上市公司审计监管问题上长期分歧的结果。

美国公众公司会计监管委员会(PCAOB)有权审查所有在美上市公司的审计底稿。但由于涉及国家安全和数据隐私,中国监管部门长期以来对境外机构直接调取境内审计资料设有严格限制。

2009年,中国证监会、国家保密局等部门联合发布规定,要求境外证券监管机构在中国境内开展检查前,必须事先报告并取得批准。2019年修订的《证券法》进一步明确:“未经国务院证券监督管理机构同意,任何单位和个人不得擅自向境外提供与证券业务相关的文件和资料。”

|

「境外证券监督管理机构不得在中华人民共和国境内直接进行调查取证等活动;未经国务院证券监督管理机构和国务院有关主管部门同意,任何单位和个人不得擅自向境外提供与证券业务活动有关的文件和资料。」 |

2020年瑞幸财务造假事件后,美国参议院通过《外国公司问责法案》,规定若PCAOB连续三年无法对审计机构进行完整检查,相关公司须从美股退市。该法案成为悬在中概股头顶的“达摩克利斯之剑”。

此后,SEC陆续公布“预摘牌名单”,推动中概股加速面临合规压力。尽管中美监管层持续沟通,但进展缓慢。在此背景下,部分央企选择主动退市,被视为规避未来强制退市风险的理性决策。

Part 2

中方的应对路径:监管与企业的双线布局

1. 监管层面:寻求平衡,保留通道

中方监管机构始终强调支持企业依法合规利用境外资本市场融资发展。保留美股上市渠道,有助于吸引美元基金投资,增强资本流动性。

同时,更深的市场融合也有助于降低地缘政治带来的“脱钩”风险。目前,双方仍在就审计监管合作进行磋商,达成协议的可能性依然存在。

2. 企业层面:推进双重主要上市,构建风险隔离

面对不确定性,多数中概股企业采取“两手准备”策略。以阿里巴巴为例,其已申请在香港由“二次上市”转为“双重主要上市”。

“二次上市”依赖主上市地的股价和交易机制,风险联动性强;而“双重主要上市”则在两个交易所独立运行,即使一方退市,另一方仍可维持流通,相当于“两条腿走路”。

截至目前,知乎、贝壳、小鹏、理想等多家企业已完成或正在推进双重主要上市进程,增强抗风险能力。

对于投资者而言,可优先选择已在港股实现双重主要上市的企业,以规避单一市场的政策风险。

总体来看,中字头企业退市是特定环境下基于商业考量的主动选择,不代表全面脱钩。未来中概股走向仍将取决于中美监管谈判的最终结果。

⚠️ 风险提示:监管谈下来的条件低于预期;美联储加速缩表。