稳健理财新选择:增额终身寿险解析

在不确定性中锁定长期稳定收益

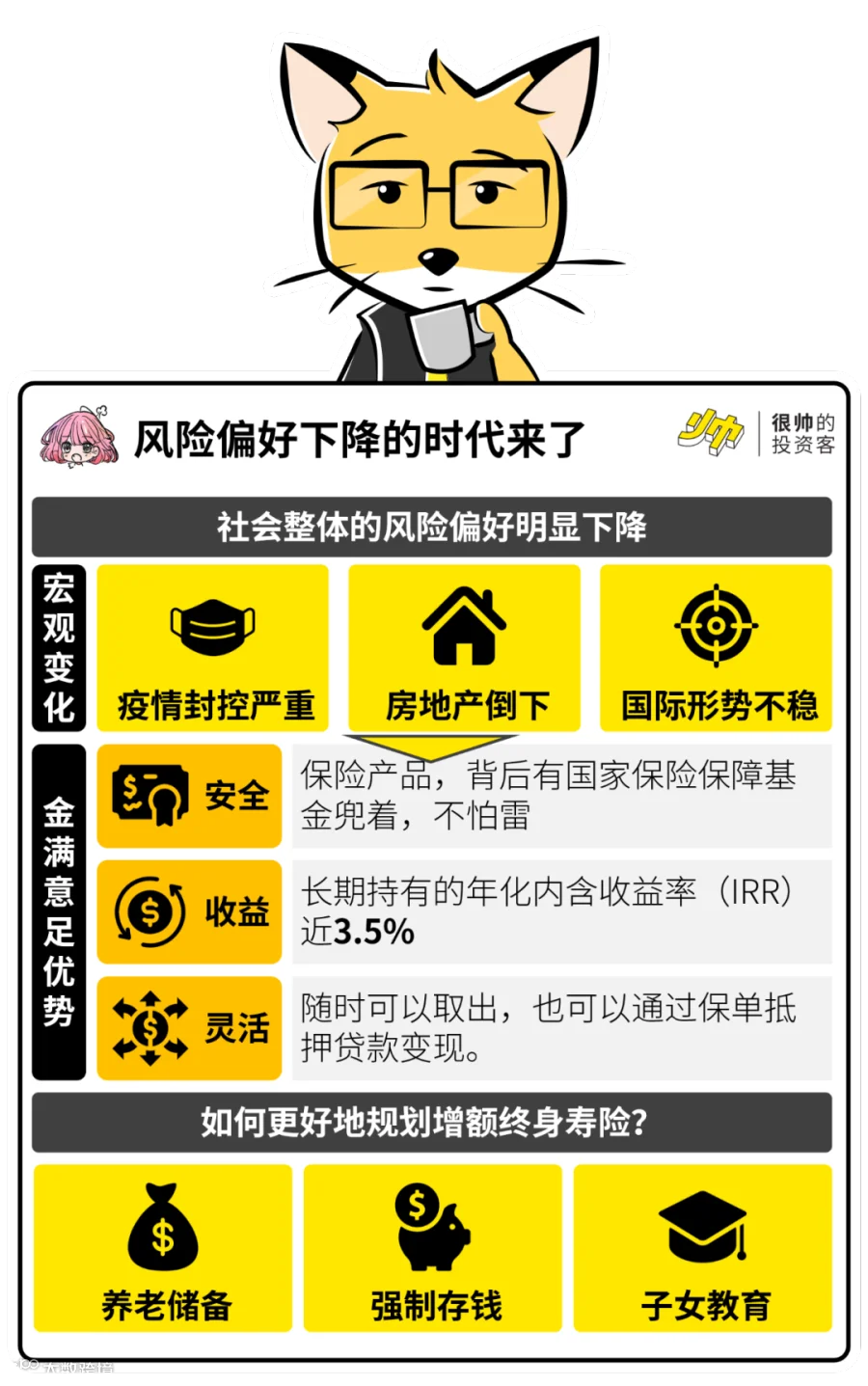

当前,越来越多投资者从追求高收益转向关注资金安全与稳定回报。面对低利率环境,如何配置既能保障本金、又能实现稳健增值的资产,成为家庭财务规划的重点。

经过筛选,金满意足-臻享版增额终身寿险进入视野,作为一款适合低风险偏好的长期理财工具,具备安全性高、收益明确、资金灵活等特点,适合作为家庭资产配置中的压舱石。

核心优势:

- 安全可靠:属于保险产品,受国家保险保障基金保护;

- 收益稳健:长期持有年化内含收益率(IRR)接近3.5%;

- 支取灵活:支持减保取现及保单贷款,满足流动性需求。

值得注意的是,该产品预计将于6月底下架,目前仍是锁定长期利率的窗口期。

PART 1

增额终身寿险的核心价值

1. 什么是增额终身寿险?

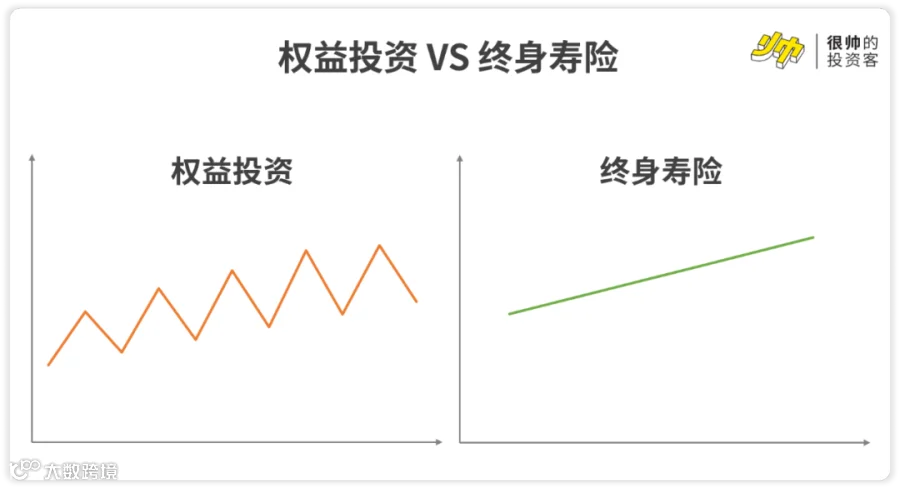

不同于传统定额寿险,增额终身寿险的保额和现金价值按合同约定复利递增,通常以3.6%左右的复利增长,时间越长,价值越高。

其本质更偏向“理财型保险”,强调资产的长期积累与安全传承,而非单纯身故保障。

关键优势在于确定性——收益写入合同,不受市场波动或未来降息影响,适合存放长期不动的资金。

2. 资金如何灵活使用?

通过“减保”功能,投保人可在需要用钱时部分领取现金价值,如退休补充、教育支出等,领取频率和金额自主安排,灵活性强。

需注意:提取额度不得超过保单现金价值余额。

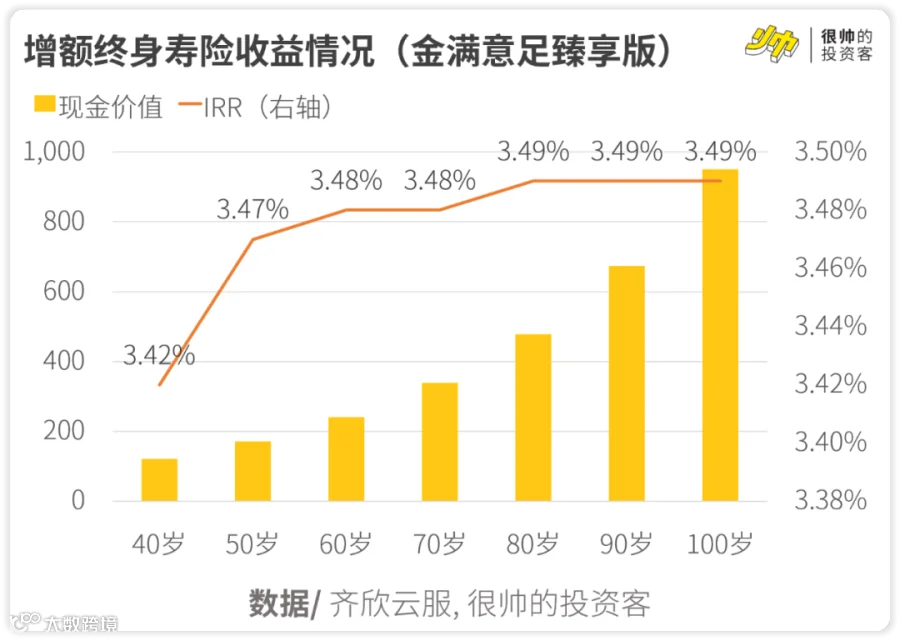

3. 实际收益表现

以30岁男性为例,年缴10万元,连续缴费10年:

到60岁退休时,保单现金价值达120万元,内部收益率(IRR)可达3.47%,远高于银行活期(约0.3%)。

按此测算,1万元本金一年可产生约347元收益,具备较强吸引力。

更重要的是,该复利水平写入合同,可长期锁定,有效抵御未来利率下行风险。

PART 2

三大应用场景解析

1. 养老规划

将长期闲置资金投入,实现稳健增值。例如:30岁起每年投入5万元,缴10年,60岁后每月可领取5000元,持续至99岁,相当于建立一份补充养老金。

2. 强制储蓄

对月光族或缺乏储蓄习惯的人群,定期缴费机制有助于强制积累财富,同时享受复利增长。

产品还支持加保,便于在收入增加时追加投入。

3. 子女长远保障

从孩子出生起投保,设定阶段性资金用途。例如:每年交2万,交15年,可用于16-24岁期间教育支出、25岁创业支持、28岁婚嫁资助,60岁后剩余现价还可用于自身养老。

实现跨周期的资金安排与代际传承。

总体来看,在经济波动加剧、投资回报趋缓的背景下,增额终身寿险凭借安全性、确定性和长期复利效应,成为家庭资产配置中不可或缺的一环。

无论是用于养老储备、子女教育,还是构建稳健资产组合,均具备实际应用价值。