拉丁美洲经济复苏前景与结构性挑战

南美各国经济分化明显,汇率灵活性与财政调整成关键

2016年,拉丁美洲和加勒比地区(LAC)经济预计萎缩1.1%,主要受巴西、阿根廷等南美大国衰退拖累。然而,墨西哥、中美洲和加勒比地区(MCC)表现相对稳健,支撑整体经济。随着巴西和阿根廷逐步复苏,以及南美其他国家增长提速,2017年该地区有望实现1.8%的经济增长。但全球环境不确定性仍带来下行风险。

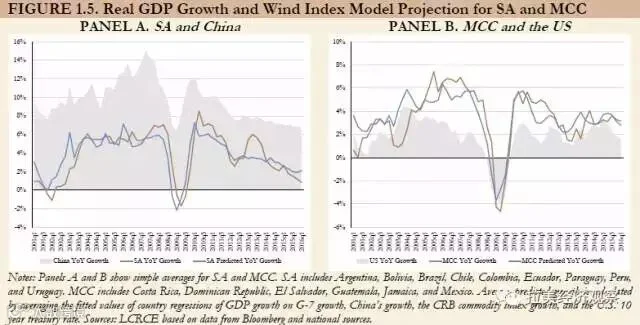

南美洲(SA)与墨西哥、中美洲及加勒比地区(MCC)的经济差异,源于大宗商品周期变化及其贸易结构不同:南美多为商品净出口国,而MCC以商品净进口为主。此外,各国政策差异也加剧了区域分化。通过与中等收入“对等群体”国家对比发现,商品出口国与进口国在经济增长和通胀走势上呈现显著相似性,凸显贸易结构的核心影响。

图1 SA和MCC的实际GDP增长与风指数模型预测

大宗商品出口国的经济动力主要由国内需求驱动,并受国际市场需求波动影响;而进口国则因全球供需在商品周期中相互抵消,国内需求作用较弱。

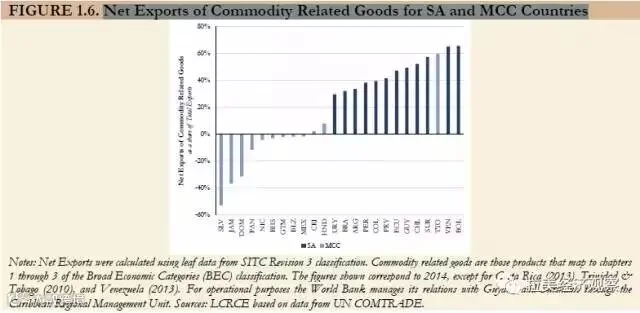

图2 SA和MCC国家的商品相关商品净出口额

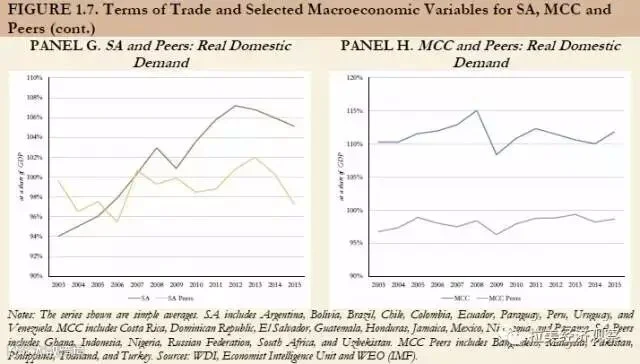

MCC国家增长长期低于同类国家,尽管国内需求稳定,表明供给侧因素制约发展。其中,墨西哥作为最大经济体,近年投资与增长均低于区域平均水平,即便美国经济复苏也未能显著带动其表现。

图3 SA、MCC和同类国家的贸易条件和选定的宏观经济变量

南美国家过去四年增长下滑、通胀上升,主因消费驱动型经济模式与国内需求波动,尤以低储蓄国家(如阿根廷、巴西、哥伦比亚、乌拉圭、委内瑞拉)为甚。这些国家普遍经历公共支出扩张,财政失衡严重。其中,委内瑞拉财政压力来自基础支出,而巴西、哥伦比亚和乌拉圭则受高利息支付拖累。高储蓄国厄瓜多尔与玻利维亚虽扩大支出,但也面临财政失衡问题。

中国商品价格下跌与经济放缓的“新常态”正传导至南美,部分中美洲和加勒比国家受既有财政失衡困扰,墨西哥亦面临油价下跌带来的财政压力。

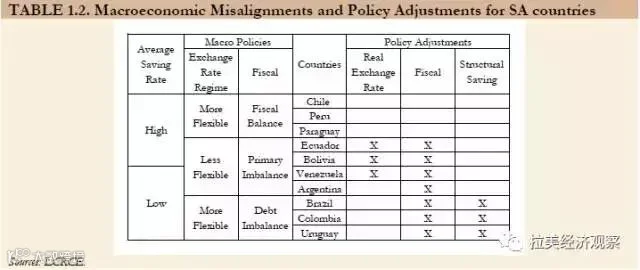

南美国家调整路径各异:

- 第一组(智利、巴拉圭、秘鲁):高储蓄、实行灵活汇率,已基本完成调整。财政与外部账户可持续性强,增长高于区域均值,通胀温和。但智利投资下降仍需关注。

- 第二组(委内瑞拉、阿根廷、厄瓜多尔、玻利维亚):除阿根廷外,均需财政与实际汇率双重调整。委内瑞拉形势最严峻;阿根廷已转向灵活汇率,下一步需财政整顿以抑制通胀并促进私人投资。厄瓜多尔与玻利维亚因汇率僵化导致竞争力削弱,须通过紧缩财政与实际贬值恢复均衡,但厄瓜多尔因美元化,需依赖工资与价格调整。

- 第三组(巴西、哥伦比亚、乌拉圭):低储蓄、灵活汇率,但财政赤字严重限制货币政策空间。短期需财政调整控制债务,减少财政对货币的挤压。同时应推进储蓄改革,为投资腾出资源,助力经济复苏。

图4 SA国家的宏观经济失调和政策调整

恢复宏观平衡还需推动非贸易品向可贸易品转型,改善贸易账户,释放产出潜力。但在全球需求疲软、国际贸易放缓及保护主义抬头背景下,出口拉动增长面临挑战,亟需区域内出口国协同提升国际竞争力。

发展有效进口替代产品(即不依赖保护主义的本地竞争性生产),可在外需疲软时维持增长。同时,部分非LAC国家采取更具竞争力的汇率政策,有利于区域贸易拓展。深化区域合作、扩大自由贸易符合共同利益,但进口替代能否提升生产率仍有待验证。

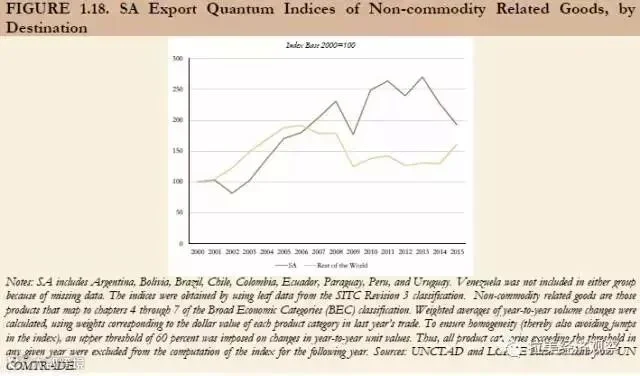

图5 SA非非流通货物相关商品的出口指数

尽管全球形势不利,扩大出口仍是普遍政策选择。虽然以美元计价的南美出口持续下降,反映价格走低,但从2015年底起出口量已回升,尤其在汇率贬值较大的巴西、智利和哥伦比亚更为明显,显示汇率调整见效。但当前增长仍主要由初级产品贡献,其他商品和服务占比有限。出口多样化有助于增强抗风险能力,是更优策略。

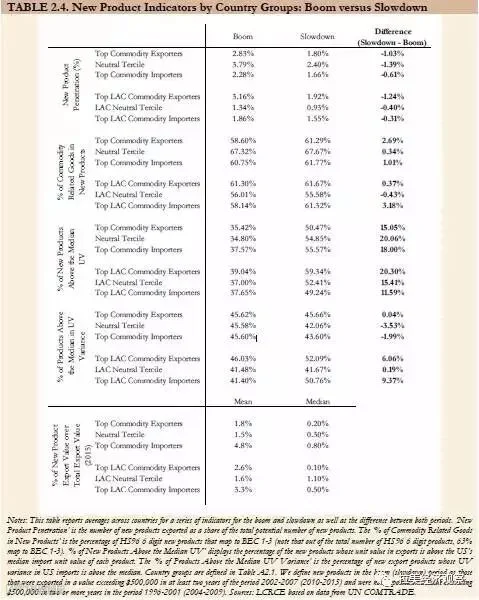

图6 各国新产品指标:繁荣与减速

基于精细贸易数据分析,报告得出三点结论:

- 南美出口变动主要反映全球需求疲软,抵消了汇率贬值效应。但在集约边际(现有产品出口量)层面,灵活汇率国家对汇率变化反应强烈,2011年后增长恢复明显,微观数据支持此前研究结论。

- 在广延边际(新出口产品)方面,经济放缓期仍出现新产品增长,虽集中于初级品,但新出口产品利润率更高、升值潜力大。高质量新品出口不受贸易结构或汇率影响,但更倾向进入富裕市场,显示拉美正积极开拓高端市场。

- 出口目的地多样化趋势显现,尤其在灵活汇率国家中更为突出。尽管大国规模削弱了汇率贬值对多样化的激励,但整体进展积极,印证汇率灵活性对小国尤为重要。

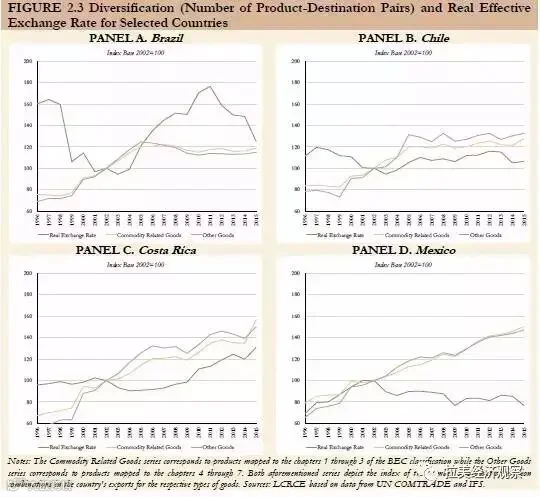

图7 产品目的地多样化和实际有效汇率

总体来看,拉美地区宏观经济调整仍在推进,前景趋于乐观。贸易结构调整需“推力”(提升本地企业竞争力)与“拉力”(高收入市场对高端产品的需求)共同作用。能否实现可持续增长,仍取决于全球环境演变及区域内结构性改革的深度与成效。

本文转自 拉美经济观察 公众号

编译:马文龙

校对:史沛然

责任编辑:史沛然