中美贸易战下中国肉类产品进口格局演变与巴西的替代效应

基于关税反制与市场转移的实证分析

李仁方

刘春梅

作者简介:

李仁方:西南科技大学拉美研究中心副教授。

刘春梅:深圳大学经济学院应用经济学专业2020级研究生。

内容提要:面对特朗普政府发动的对华贸易战,中国对美国肉类产品加征进口关税,短期内显著抑制了美国对华出口,但也加剧了国内肉类供给紧张。作为第三方受益国,巴西对华肉类产品出口大幅增长,有效填补了美国退出形成的市场缺口,展现出明显的贸易转移与产品替代效应。研究发现,关税反制的贸易限制效应在长期内逐步衰减,2019年9月中国将部分美国猪肉产品纳入关税排除清单具有合理性。同时,中国肉类进口来源多元化趋势增强,全球供应链格局发生结构性调整。

关键词:中美贸易摩擦 中巴贸易 肉类产品 关税加征 贸易效应

随着居民收入水平提升,中国已成为全球最大的肉类消费国和进口国。2018年起,受非洲猪瘟及部分地区禁养政策影响,国内生猪存栏量大幅下降,肉类供需缺口扩大。同年4月,特朗普政府发起对华贸易战,中国对美国农产品采取反制措施,包括对肉类产品加征关税,进一步加剧了国内供应压力。为缓解供需失衡,中国加快拓展巴西、澳大利亚、欧盟等替代进口来源,全球肉类贸易格局随之重塑。

尽管新冠疫情转移了国际关注焦点,中美贸易摩擦的长期影响仍在持续。学界普遍认为,贸易战损害了中美双方经济增长与国民福利,而第三方国家则获得转移红利。在农产品领域,大豆是研究重点,但肉类尤其是猪肉和牛肉的贸易变动同样值得关注。模拟研究表明,中国对美农产品加征关税将显著减少美国对华出口,其中猪肉降幅可达83.3%。有研究指出,短期内关税反制会降低中国消费者福利,但长期影响有限。

(图片来源于网络)

本文基于实际贸易数据,分析中美贸易战对中国肉类进口结构的影响,重点考察对美关税反制带来的贸易限制效应、市场转移效应及产品替代效应,并以巴西为主要案例,揭示其在全球供应链调整中的角色。

一、中国主要肉类产品供需状况

(一)供给与需求变化

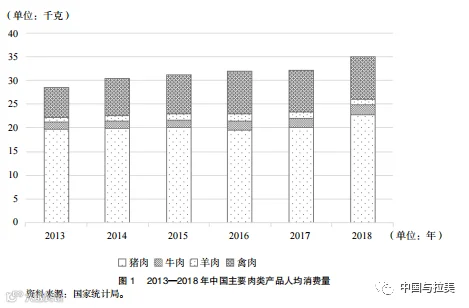

改革开放以来,中国居民肉类消费稳步上升。2018年主要肉类人均消费量较2013年增长22.73%,其中牛羊肉增速最快,猪肉仍居主导地位。但自2015年起,猪肉总消费量呈下降趋势,牛肉消费显著增长。2019年牛肉消费量较2015年增长34.15%,而猪肉下降14.47%。

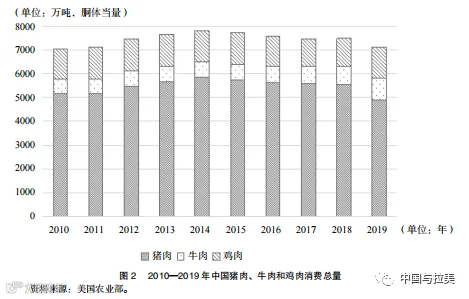

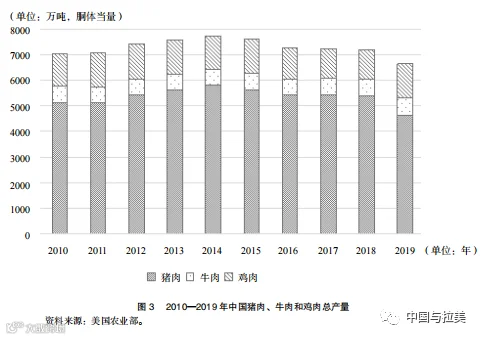

生产方面,2014年中国猪肉、牛肉、鸡肉总产量达7752万吨峰值,此后逐年下滑。2019年三大肉类总产量同比下降14.28%,其中猪肉产量锐减40.11%,仅牛肉产量增长11.26%。

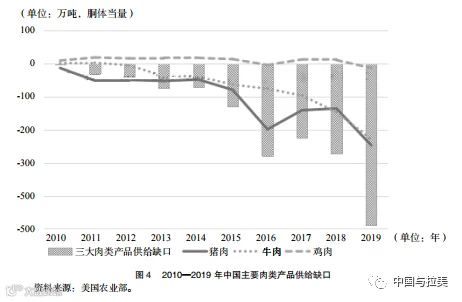

整体来看,中国肉类供给缺口持续扩大。2019年三大肉类总缺口达488.8万吨,年均增速74.25%。其中牛肉缺口占国内产量比重高达33.33%,猪肉为5.31%,鸡肉基本实现供需平衡。

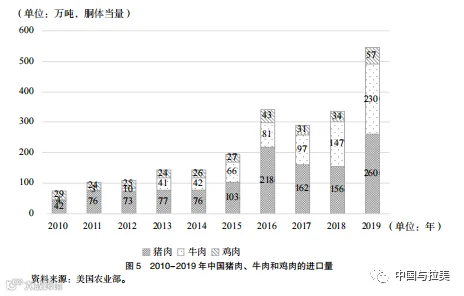

(二)进口来源结构

2014年以来,中国肉类进口快速增长。2014—2019年,猪肉、牛肉、鸡肉进口年均增速分别为27.86%、40.71%和16.79%。

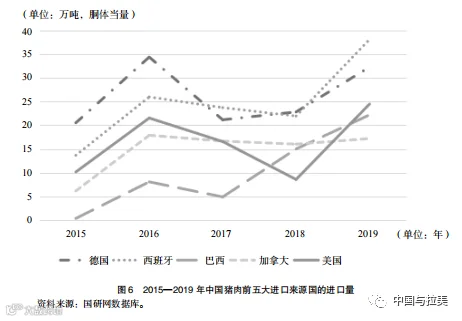

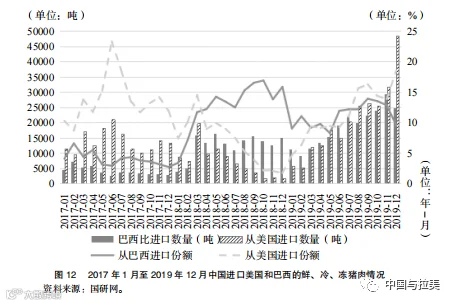

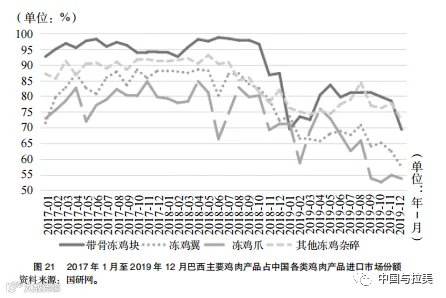

猪肉主要进口来源为德国、西班牙、美国、加拿大和巴西。2019年德、西两国占比约35.34%。巴西对华猪肉出口年均增速达187.3%,2018年跃居第三大来源国。受贸易战影响,2018年美国对华猪肉出口骤降47.28%,2019年9月被纳入关税排除清单后恢复增长,重回第三位。

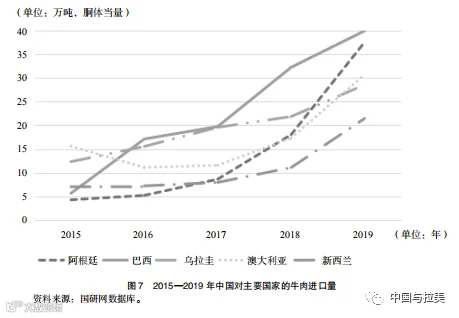

牛肉进口集中于巴西、阿根廷、澳大利亚、乌拉圭和新西兰,五国合计占2019年进口总量的95.35%。巴西稳居首位。

鸡肉进口总量较小,2019年为56.5万吨,近三年巴西占比超70%。总体看,巴西在中国三大肉类进口中均占据关键地位,是应对中美贸易冲击的重要替代来源。

二、中美贸易战对全球肉类供应链的影响

(一)贸易战进程与关税反制

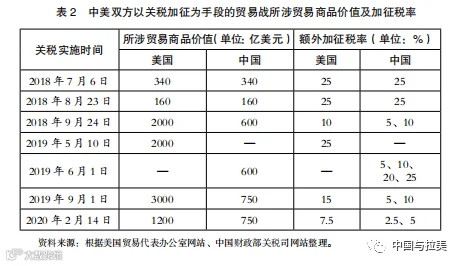

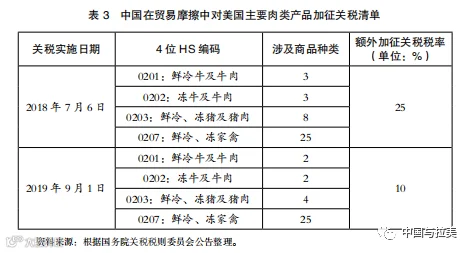

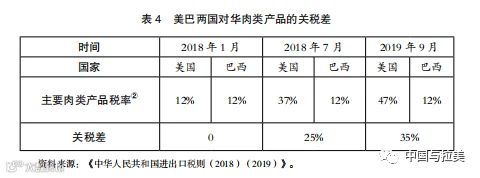

2018年4月,美国对华加征关税,中国随即实施对等反制,涵盖72类美国肉类产品,部分累计税率高达35%。2019年9月,中国宣布对自美采购的大豆、猪肉等农产品实行加征关税排除。2020年1月,中美签署第一阶段经贸协议,中国承诺扩大对美农产品采购。因此,2018年4月至2019年9月是关税反制的主要影响期。

(图片来源于网络)

(二)对华肉类进口的影响

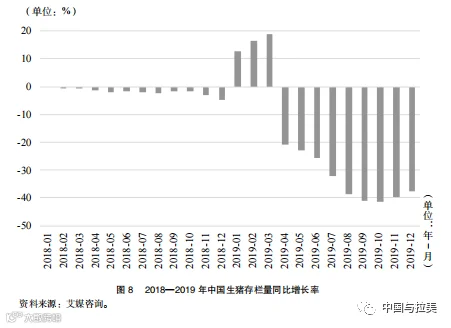

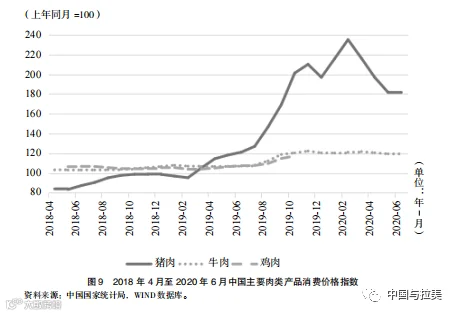

2018—2019年,受非洲猪瘟和禁养政策影响,国内生猪存栏大幅下降,叠加对美加征关税,肉类供应趋紧,价格上行。2018年1月猪肉批发价为21元/公斤,2019年12月涨至44元/公斤,人均消费量同比下降19.4%。

为弥补缺口,2019年中国进口猪肉210.8万吨(+75%)、牛肉165.9万吨(+59.7%)、鸡肉78.14万吨(+55.3%)。美国肉类进口先降后升,2019年猪肉进口恢复至24.5万吨,重返第三大来源国。

(图片来源于网络)

(三)巴西对华肉类出口的关税优势

中国已连续11年为巴西最大贸易伙伴。2019年巴西对华出口628.7亿美元,较2010年翻倍。作为全球最大大豆和牛肉出口国,巴西在中美贸易战中获益显著。2019年,巴西对华出口猪肉24.88万吨(+61%)、牛肉49.41万吨(+53%)、鸡肉58.53万吨(+34%),均居全球首位。

根据WTO最惠国待遇原则,中国对美国加征关税后,其肉类进口成本较巴西高出25—35个百分点,形成明显价格劣势,巴西借此抢占市场份额。

(四)关税反制的影响机理

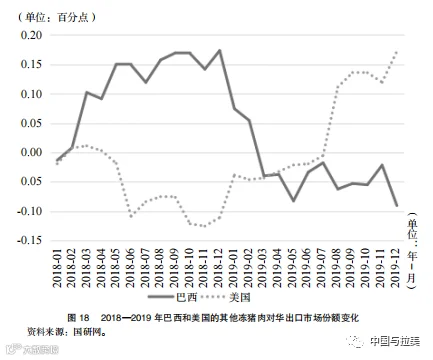

加征关税推高美国肉类在华售价,削弱竞争力。巴西、阿根廷、澳大利亚等国凭借低关税优势迅速扩大出口,填补市场空白。由于美国对华主要出口猪肉,而巴西在猪肉和牛肉领域同步增长,体现出跨品类替代效应。

(图片来源于网络)

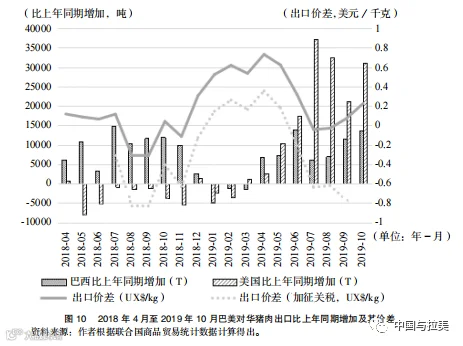

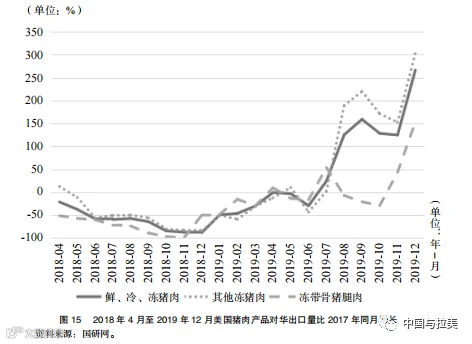

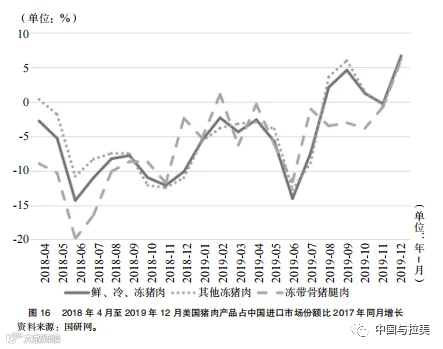

数据显示,2018年巴西肉类出口价显著低于美国,出口量大幅增长;2019年价差缩小甚至反超,出口增速放缓或转负,表明关税效应随时间衰减。同时,巴西牛肉增长部分替代了美国猪肉的市场空间。

三、贸易战对中巴美肉类贸易的具体影响

(一)对美猪肉的贸易限制与市场转移

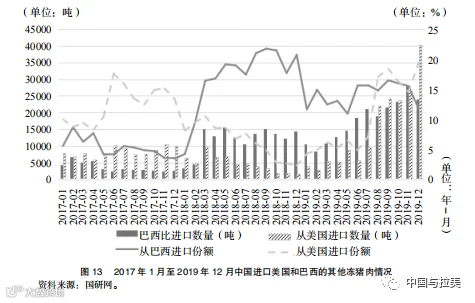

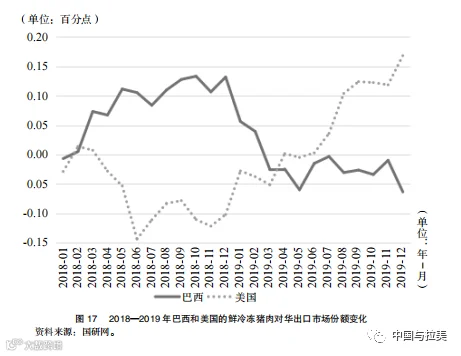

美国曾为中国第三大猪肉进口来源。2018年4月起,受关税影响,美国对华猪肉出口迅速下滑。2018年12月鲜冷冻猪肉出口量同比骤降87.81%,市场份额降至1.69%。

2019年下半年,随着部分猪肉产品被纳入关税排除清单,美国出口恢复增长。全年鲜冷冻猪肉市场份额回升至18.51%,达近年新高,显示关税限制效应随时间衰减。

与此同时,巴西猪肉出口迅猛增长。2018年鲜冷冻猪肉出口同比增长208.09%,2019年仍保持近50%增速。巴西市场份额上升,直接承接了美国退出的市场空间,体现显著的贸易转移效应。

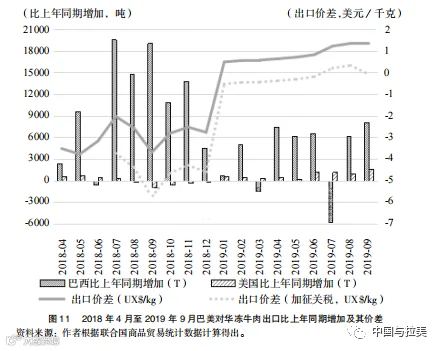

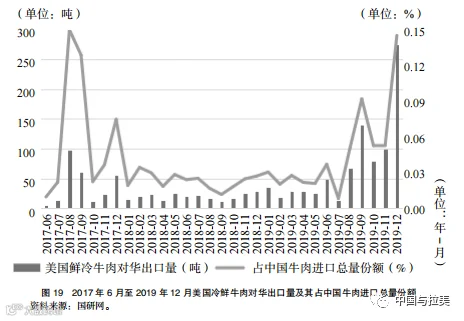

(二)对美牛肉的贸易影响

美国对华牛肉出口基数小,2017年重新开放市场后年出口量不足千吨,市场份额不足0.1%。加征关税后出口进一步受限,但实际影响有限。

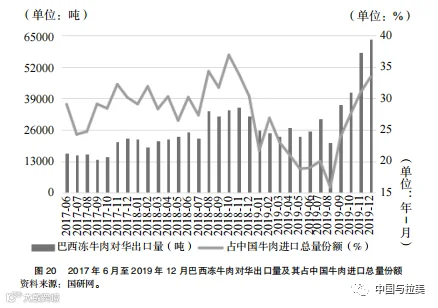

巴西作为全球最大牛肉出口国,2019年对华出口49.4万吨,同比增长53.2%。其冻牛肉占中国进口市场比重一度超30%,显著填补了美国猪肉减少带来的需求缺口,体现跨产品替代效应。

(三)对巴西鸡肉贸易的影响

中国鸡肉进口基本自给,2019年进口56.5万吨,同比增长65.2%,主因猪肉短缺引发替代需求。巴西长期占中国鸡肉进口七成以上,但贸易战期间增速放缓,份额下降。原因在于中国开放乌克兰、泰国、俄罗斯等新来源国,并对巴西白羽鸡实施反倾销措施,新增进口多来自新渠道。

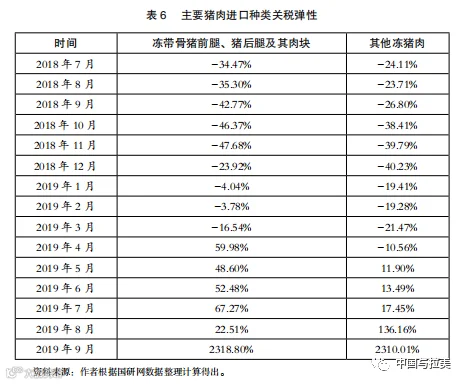

(四)关税弹性的实证测度

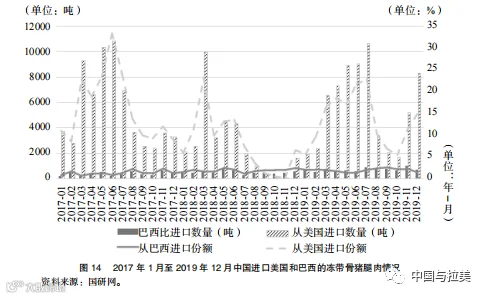

定义关税弹性为进口量变动率与关税变动率之比。测算显示,2018年7月关税每上升1%,冻带骨猪腿肉进口量下降34.47%,其他冻猪肉下降24.11%,短期抑制效应显著。但随时间推移,弹性效应逐渐衰减,2019年4月后由负转正,表明市场通过多元化进口和供应商调整逐步适应关税冲击。

四、结论与建议

中国对美肉类加征关税在短期内有效制约了美国出口,但也加剧了国内供应压力。巴西作为第三方受益国,大幅增加对华肉类出口,缓解了市场紧张,体现了显著的贸易转移与产品替代效应。关税反制的限制效应在长期内趋于减弱,2019年9月将部分美国猪肉纳入排除清单是合理举措。

未来应继续推动肉类进口来源多元化,深化与巴西、阿根廷、乌拉圭、新西兰等主要出口国的合作,同时加快国内产能恢复,提升猪肉、牛肉自给能力,增强应对国际贸易风险的韧性。

END

本文发表在《中国与拉美》2021第一辑,注释从略,引用请参考原文。