巴西货币危机预警系统构建及对中巴经贸合作的影响

基于KLR信号模型的实证分析与风险应对策略

巴西历史上多次经历经济与金融动荡,2015—2016年连续两年经济负增长,雷亚尔大幅贬值,主权评级被下调至“垃圾级”,凸显其宏观经济脆弱性。本文基于1988—2015年月度数据,采用KLR信号模型构建具有巴西特征的早期货币危机预警系统。结果显示,在选取的15个指标中,14个具备良好预测能力,其中实际利率差、实际利率和M2/国际储备为最有效监测变量。研究预测2016—2017年巴西发生货币危机的概率达34.43%。鉴于中巴经贸关系已进入贸易与投资双轮驱动阶段,建议加强汇率风险防控,推动建立货币危机预警机制,并探索人民币国际化路径以提升风险抵御能力。

经济与金融全球化加速了危机传导,新兴经济体虽在制度建设与外汇储备方面取得进展,但仍难以完全规避外部冲击。拉丁美洲长期面临货币危机频发问题,常伴随银行业危机,严重干扰经济增长连续性。作为拉美最大经济体,巴西曾凭借资源红利实现快速发展,2010年经济总量一度超越英国。但受全球金融危机影响,自2011年起增长乏力,2015年和2016年分别衰退3.8%和3.6%,遭遇上世纪30年代以来首次连续两年经济萎缩。同期,穆迪等三大评级机构将巴西主权信用降至垃圾级,IMF持续下调其增长预期。巴西货币雷亚尔在2015年贬值41%,成为全球表现最差货币之一,BBVA研究显示其危机指数于2016年初较2014年上升87.5%,接近崩溃边缘。

中国与巴西建交40余年,双边关系日趋成熟稳定。巴西是中国在拉美的第一大贸易伙伴和重要投资目的地,中国连续七年保持巴西最大贸易伙伴地位,双边贸易额占巴西外贸总额约五分之一。截至2015年底,中国企业对巴西直接投资存量达38.77亿美元,设立中资企业超200家,承包工程合同额达187.7亿美元。随着“一带一路”倡议推进和中拉产能合作深化,巴西在基础设施等领域的需求为中国企业提供了广阔空间。然而,巴西历史上频繁出现币值剧烈波动,对中资企业的跨境贸易、海外投资及资产配置构成显著风险。因此,构建针对巴西的货币危机预警体系,有助于中方提前识别风险、优化决策布局。

亚洲金融危机后,货币危机预警成为学术研究重点。危机识别通常依赖汇率、出口、外汇储备等外部指标变动。目前主流方法包括受限因变量回归法(如Logit、Probit模型)和指标—信号法(KLR模型)。后者由Kaminsky等人提出,通过设定“正常值”与“阈值”监测经济变量异常波动,进而判断未来24个月内发生危机的可能性,已被广泛应用于新兴市场研究。

外汇市场压力指数(EMP)是识别货币危机的核心工具,综合反映汇率变化、利率调整与外汇储备变动三类压力。当EMP超过历史均值1.5倍标准差时,通常视为高风险状态。研究表明,新兴经济体间存在明显的金融压力传染效应,尤其外汇市场溢出效应强于银行体系,需作为系统性风险监控重点。

针对实行通货膨胀目标制的国家如巴西,利率政策兼具稳定通胀与汇率双重职能,EMP构成更具特殊性。本文在此基础上改进KLR模型,结合巴西国情筛选关键指标,并探讨其对中巴经贸合作的风险启示。

本研究从外部环境、金融体系、实体经济、公共财政、制度政策及传染效应六个维度选取15项指标,涵盖1988年1月至2015年12月的月度数据。EMP指数由有效汇率月度变化、国际储备月度变化(取负值)、7天加权平均利率变化三部分组成,权重根据条件方差一致化原则确定。

货币危机定义为EMP指数超过历史均值1.29个标准差(即位于前10%分位),共识别出21个月份发生危机,集中在1990—1991年、1997—1999年及2008—2015年,多发生于重大改革前夕或全球经济动荡期,且往往先于经济危机爆发。

预警机制设定:若某指标在n月突破阈值,则向(n+1)至(n+24)月发出警报。评估框架采用四分类矩阵:A为真信号(有信号且后续发生危机),B为假信号(有信号但无危机),C为漏报(无信号但发生危机),D为正确否定(无信号亦无危机)。

图1 指标的描述和预期影响方向

资料来源:巴西国家地理与统计局和巴西中央银行数据库。

1

危机识别

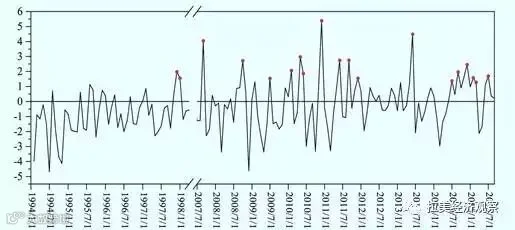

数据显示,巴西在1988—2015年间共经历21次货币危机,主要集中在金融体制转型期。1990—1991年、1997—1999年两次密集爆发,分别对应雷亚尔计划实施前和通货膨胀目标制确立初期,表明制度变革阶段易引发市场动荡。2015年9月再次触发危机信号,预示随后的深度经济衰退。

图3. 根据外汇市场压力指数所识别的危机

资料来源:作者计算。

2

指标的静态评估

在15项指标中,除贷款利率/存款利率比外,其余14项均表现出显著预测能力。其中,实际利率差、实际利率、M2/国际储备三项最优,噪信比分别为0.20、0.28和0.31,误报率最低。内债/GDP虽准确率较高(22.2%),但整体表现不及前者。

进口、国际储备、股票指数等也具较强预警功能,而贷款利率/存款利率比预测准确性仅为5.8%,误报率达38.9%,不具备实用价值。

图4 最优阈值与指标的矩阵成分

注:*表示指标值与发生危机的概率成反比。

a 最优百分比水平上的阈值。

b在危机发生前24个月至少发出一个信号的危机数,占危机总数的比重。

资料来源:作者计算。

图5 指标表现

资料来源:作者计算。

3

指标的动态评估

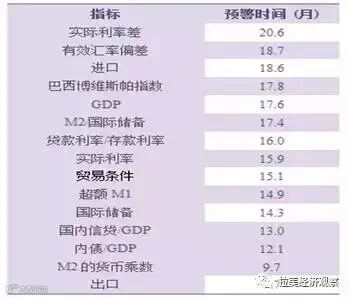

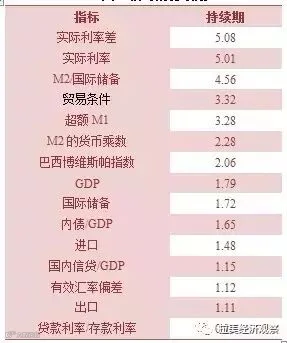

动态分析显示,所有有效指标平均提前7个月以上发出预警信号。实际利率差最具前瞻性,平均提前20个月预警,显示出较强的先验信息价值。此外,信号持续性分析表明,排名靠前的指标在危机前周期内持续释放信号的能力更强,进一步验证其稳定性与可靠性。

图6 平均提前预警时间

资料来源:作者计算

图7 信号的持续期

资料来源:作者计算

4

货币危机预测结果

基于2014—2015年数据,以调整后噪信比倒数为权重,对14项有效指标加权测算,结果显示:2016年1月至2017年12月期间,巴西发生货币危机的概率为34.43%。六项指标(贸易条件、超额M1、GDP、内债/GDP、有效汇率偏差、出口)已发出预警信号。该预测基于政策不变假设,随新数据发布可能调整,但仍提示需高度警惕未来两年潜在风险。

1

中巴经贸合作的新特点:投资加速

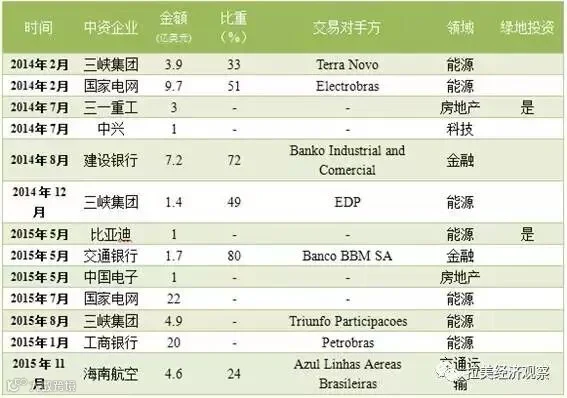

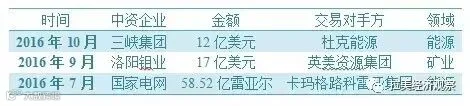

近年来,中巴经贸合作由传统贸易向投资驱动转型。中国连续七年为巴西最大贸易伙伴,双边贸易额占巴西外贸总额五分之一。巴西已成为中国在新兴市场的首要并购目的地。2014—2015年,中国在巴西完成13项重大投资项目;2016年前11个月,六笔收购交易总额达119亿美元,是2015年全年总额的两倍以上。特别是在总统弹劾背景下,并购活跃度显著上升,2016年第三季度巴西并购总额同比增长109%,其中多数大型交易涉及外资,中资参与占比突出。

图8 中国企业在巴西的主要投资(2014-2015年)

资料来源:The American Enterprise Institute and The Heritage Foundation.

图 9 2016年中资企业主要巴西并购案

资料来源:作者根据商务部、新华网等公开资料整理。

2

中巴经贸合作:风险与机遇并存

尽管投资前景广阔,但巴西宏观经济不稳带来显著风险。汇率波动直接影响贸易结算与收益。当前中巴贸易仍以美元计价为主,企业需经历“人民币—美元—雷亚尔”双重兑换,雷亚尔贬值将直接侵蚀利润。例如,徐工集团曾在2014—2015年因雷亚尔大幅贬值遭受重大损失。同时,越来越多中企在巴西设厂,汇率不确定性打乱经营计划与资金安排。

在投资层面,尽管雷亚尔贬值为外国投资者提供低价收购优质资产的机会,但也增加合同履约与资产保值风险。若投资协议以雷亚尔计价,币值暴跌可能导致实际回报缩水。此外,巴西外债负担重、外汇储备有限,一旦市场信心动摇,极易引发资本外流与债务危机联动。

3

风险规避:建立预警系统和人民币国际化

面对日益深化的投资合作,建立巴西货币危机预警机制至关重要。本文实证结果表明,实际利率差、实际利率、M2/国际储备等指标具有强预测力,可作为重点监测对象。一旦相关指标突破阈值,中方可通过中巴货币互换协议建议巴方干预汇市,稳定雷亚尔汇率,降低中资企业汇率风险敞口。

从中长期看,应积极推动人民币在拉美地区的使用。巴西作为区域最大经济体,若能在中巴合作中试点扩大人民币结算,将产生示范效应。自2009年启动跨境人民币结算以来,全球对人民币需求持续上升。推动双边本币结算可减少对美元依赖,规避双重兑换成本与汇率波动风险,增强中巴经贸韧性。同时,可在金砖国家应急储备安排框架下加强协调,提升区域金融安全网效能。

张若希,首都经济贸易大学金融学院。

王飞,中国社会科学院拉丁美洲研究所。

本文发表在《拉丁美洲研究》,2017年第2期。

本文受到国家社科基金重大项目“中拉关系及对拉战略研究”子课题“中拉产业合作研究”(2015ZDA067)、北京市社会科学基金项目(16LJC007)、北京市优秀人才培养资助项目(2016000020124G085)的资助。