信用卡网贷逾期怎么办?专业法务协商助你科学还款

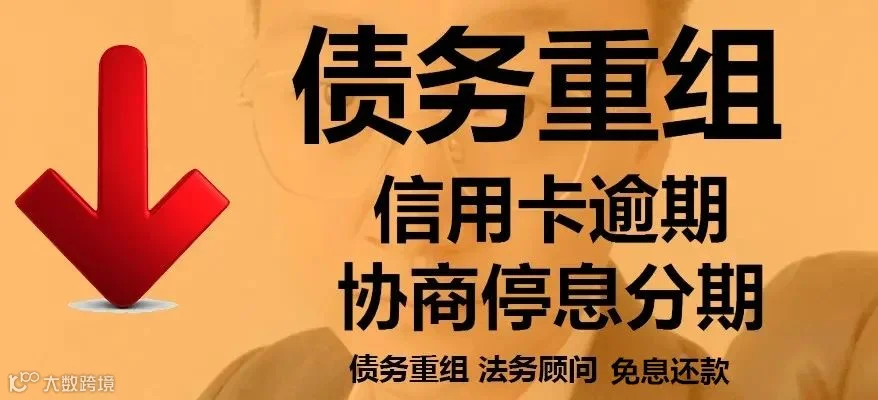

停催、停息、分期还款,合法应对债务压力

信用卡或网贷逾期后,若暂时无力偿还,可通过委托专业法务机构协商“停息挂账”(个性化分期还款),有效减轻还款压力,避免催收困扰。

专业法务服务可实现:

- 停催:3天内停止催收骚扰;

- 停息:免除罚息与违约金;

- 免责:规避银行起诉风险,防范信用卡可能涉及的刑事责任;

- 分期:协商将债务分12至60期免息偿还,缓解短期资金压力。

委托专业机构处理,不仅能避免“以贷养贷”和“拆东墙补西墙”的恶性循环,还可通过科学债务管理,帮助负债人合法合规走出困境。

逾期后需警惕的错误行为

许多负债人在逾期后常犯以下错误,加剧债务危机:

- 采取最低还款或“挤牙膏式”还款,所还金额多被利息、罚息及催收提成消耗,属于无效还款;

- 以贷养贷,导致债务雪球越滚越大;

- 拒绝沟通、失联逃避,反而增加被起诉概率;

- 对家人隐瞒债务,错失家庭支持与解决方案;

- 盲目保征信,忽视实际还款能力;

- 心态崩溃,陷入自卑与逃避;

- 好面子不面对现实,延误最佳处理时机。

逾期应对建议

1. 若尚有偿还能力,应区分债务轻重缓急,合理规划还款顺序;

2. 网贷属民事纠纷,一般无刑事风险,但信用卡长期恶意透支可能涉及刑事责任;

3. 避免零星还款,此类还款无法减少本金,意义有限;

4. 不与催收纠缠,立场不同,对方不会体谅;

5. 若生活已难以为继,应放下征信、面子等心理负担,优先保障基本生活;

6. 负债是经济困难所致,并非人品问题,无需过度自责;

7. 保持信心,积极寻求合法解决途径,终能走出债务泥潭。

法务协商优势

- 延长还款周期至1-3年,缓解短期压力;

- 避免被起诉,防范信用卡刑事责任与网贷民事风险;

- 停催处理,减少骚扰;

- 减免不合理利息、罚息及违约金;

- 协商二次分期,最长可达60期;

- 处理期间无需还款,积蓄可用于未来一次性结清或分期履约。

可受理类型:信用卡、无抵押网贷;

不可受理类型:车贷、房贷、民间借贷等有抵押物贷款(因金融机构有权直接处置抵押物)。

对于无收入或收入下降导致还款困难的人群,专业法务可协助制定债务结清方案,通过延期、分期、减免等方式,用最少成本解决最大债务。

科学管理债务,合法应对逾期,才是摆脱困境的根本之道。及时寻求专业协助,合理规划还款路径,有助于早日实现财务自由。