智利养老金管理公司(AFPs)的制度演变与行业现状

专业性养老金管理模式的全球典范:智利经验解析

专业性养老金管理公司(AFPs)是专营养老金账户管理与基金投资的机构,区别于银行、保险等传统金融机构。该模式起源于20世纪80年代的拉丁美洲,以智利为典型代表。1980年,智利通过第3500号法令推行养老金制度改革,废除公共现收现付制,建立个人积累账户制度,并设立AFPs作为核心运营主体,由此引发被称为“三个字母(AFP)革命”的体制变革。

新制度的核心特征包括:为每位雇员设立个人账户,按工资10%强制缴费;由AFPs负责资金归集、账户管理和投资运作;参保人可自由选择管理公司;政府设立监管机构并提供最低养老金保障。

一、AFPs的设立与运营机制

1. 设立要求

AFPs须经养老基金监管局批准成立,属于以养老金管理为唯一目标的私营有限责任公司,需符合智利《公司法》相关规定。发起人须提交可行性研究报告,内容涵盖业务目标、出资证明、战略分析、经济评估及运营计划。监管机构审核通过后,还需完成验资程序方可设立。

2. 运营条件

(1)最低资本金要求

AFPs初始注册资本不得低于5000UF(智利物价稳定单位),随管理成员数量增加而递增:达5000人时不低于1万UF,7500人时为1.5万UF,超1万人则需达到2万UF。若未达标,给予6个月整改期,逾期将被吊销执照并进入破产清算。

(2)资产隔离机制

法律规定养老基金资产必须独立于公司自有资产,由托管银行保管,确保即使AFPs破产,参保人账户资金安全不受影响。

(3)最低回报率与储备金制度

每家AFP须确保其管理基金在过去36个月内实现法定最低实际投资回报率。为此,AFP须从自有资金中提取相当于管理基金净值1%的资金作为强制储备金,并将其投入基金共同运作。

此外,监管设定了最高回报上限——超出行业平均回报率的部分不得超过2个百分点或50%,超额收益须转为“利润储备金”,用于弥补未来回报不足。

3. 解散情形

AFPs在以下情况将被强制解散:未能按时补足最低资本金;强制储备金未达标;连续无法满足最低投资回报要求;6个月内两次以上违反基金安全保管承诺。

一旦破产,由养老金监管局(SAFP)负责清算,但不影响所管理的养老基金。个人账户将自动转移至新选定的AFPs;若未及时选择,监管机构将根据居住地就近分配至回报率较高的公司。

二、AFPs的主要业务范围

1. 个人账户管理

AFPs负责收缴和记录个人账户资金(含强制缴费、自愿储蓄等)。缴费方式包括线下现金支付(通过银行、CCAFCs等合作机构)和线上电子支付。后者通过PreviRed系统实现,雇主或自雇者发送支付指令至银行和AFP,实现即时记账。

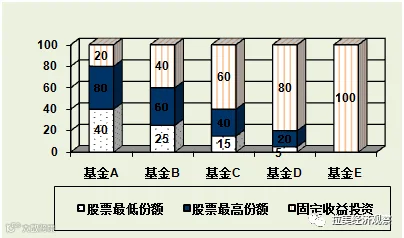

2. 养老基金投资

AFPs在央行和监管机构限定范围内进行投资操作,需符合安全性、风险评级及关联交易等监管要求。自2002年起实行“多基金制度”(Multifunds),每家公司提供A至E五类投资基金,对应不同风险偏好:

- 基金A:股票占比40%-80%,高风险高收益

- 基金B:25%-60%

- 基金C:15%-40%

- 基金D:5%-20%

- 基金E:禁止投资股票,最低风险

境外投资仅对整体组合设限,不限定单只基金比例,赋予基金经理一定自主权。

图1:五支基金的投资组合限制(占基金资产比例%)

资料来源:SP网站

3. 养老金给付确认与管理

当参保人满足退休条件时,AFPs需与其合作的保险公司协调,办理退休年金、伤残及遗属年金的发放,并处理账户内的债券兑付事宜。

4. 信息披露服务

为保障参保人知情权与选择权,AFPs须定期披露信息,包括:每四个月一次的账户报告、基金回报率、账户累计金额、个性化养老金预测(PPP)、宣传资料及官网信息服务。所有广告宣传须真实合规,避免误导公众。

5. 境外业务活动

在法律允许下,AFPs可开展与社会保障相关的海外咨询或投资服务,属于辅助性经营活动。

三、佣金结构与盈利模式

AFPs的收入主要来自向参保人收取的管理佣金,收费对象涵盖工资收入、账户余额及资产转移等。各公司可在统一监管框架内自主设定费率,但对同类参保人群体执行统一标准。

佣金结构体现差异化设计,具体依据参保类型(正式雇员、自雇者、是否享受保险)划分,且同一公司旗下各基金收费一致。

图2:AFP的管理佣金结构

资料来源:Supervision of Pension: The Chilean Pension System 2010

四、行业发展现状与趋势

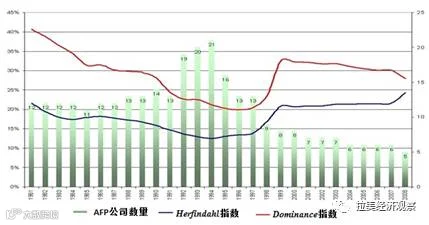

1. 市场集中度持续提升

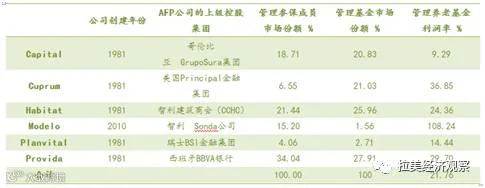

智利AFPs数量从1980年代的12–14家增至1992年峰值22家,后经历合并重组,2014年仅剩6家:Capital、Cuprum、Habitat、Modelo、Planvival和Provida。其中,Provida、Habitat和Capital三家占据市场份额超70%。

多数公司由国内外大型金融集团控股,具备较强资本实力。行业准入受监管政策与盈利能力双重影响。2000年以来,市场趋于稳定,小型机构逐步退出。2013年曾提出引入国有养老金公司的改革建议,旨在打破垄断、降低费率,但尚未落地。

图3:2014年(9月)六家AFP公司基本情况

资料来源:SP网站

图4:AFP行业市场集聚发展趋势

注:Herfindahl指数反映市场集中度,Dominance指数更敏感于大公司变动

资料来源:Supervision of Pension: The Chilean Pension System 2010

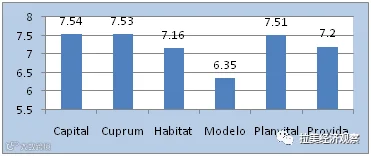

2. 服务质量评估体系

自2006年起,监管机构发布“AFP服务质量指数”(ICSA),每季度公布一次,评估周期为一年,满分为10分。指标涵盖客户关系、账户管理与养老金发放效率三大维度:

- 客户关系:账单寄送、服务态度、网站可用性

- 账户管理:入账时效、欠费处理效率、风险分析、罚款记录

- 养老金处理:申请处理时长、差错率、残障年金评估流程

2014年数据显示,六家公司得分普遍在7分以上,服务水平较为均衡。

图5:AFP公司服务质量指数(2014年6–8月)

资料来源:SP网站

3. 投资中的“羊群效应”

智利AFPs普遍存在投资策略趋同现象,即“羊群效应”。表现为:

- 各基金回报率与市场均值相关性高达99%

- 普遍复制“自然”加权指数组合

- 股票配置高度相似,中小公司模仿头部三家

- 大额交易时跟风行为尤为明显

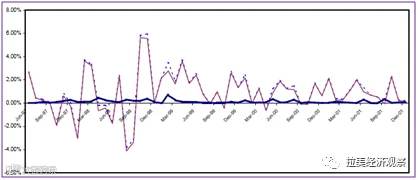

2002年数据显示,85%的股票投资集中于30只个股。图6显示,1997–2001年间,收益率最高与最低公司之间差距不足1%,表明整体投资表现趋同。

图6:1997至2001年期间收益率最高的两家AFP每月投资收益率表现

资料来源:SP网站

五、AFPs模式的争议与挑战

截至2014年,智利养老基金规模达1654亿美元,占GDP的65%,在OECD国家中位列第九。过去35年平均年化回报率达8.5%,显著高于工资增长率和制度初期预测(4%),有效推动了储蓄增长与资本市场发展。

然而,该模式也面临多重批评:

- 管理成本偏高:平均佣金率为工资的1.4%,约占缴费总额的1/8。长期累积下,约五分之一的账户资产被佣金消耗。

- 覆盖不足:仅60%就业人口参与,大量低收入群体被排除在外,且多数参保人缴费水平偏低,导致替代率下降。

- 监管过严制约收益:历史上的严格投资限制虽保障安全,但也压缩了投资渠道,造成潜在回报损失。

- 市场竞争不足:市场高度集中,三大公司垄断七成以上客户,形成“旱涝保收”格局,削弱激励机制,引发社会不满。

房连泉,中国社会科学院拉丁美洲研究所

本文发表于《银行家》,2016年第8期。