拉美地区经济复苏在即 结构性改革成关键

在经历此前数年经济增长低迷后,随着全球经济动能回升及部分国家衰退结束,拉丁美洲经济活动预计将在2017至2018年逐步复苏。然而,长期增长仍显乏力,制约其向发达经济体收入水平靠拢。财政空间有限,尤其对大宗商品出口国而言更为严峻。尽管如此,通胀持续回落为货币政策提供支持空间。当前,该地区亟需推进结构性改革,以实现可持续、包容性增长,重点包括缩小基础设施差距、加强人力资本投资、提升女性劳动参与率、减少劳动力市场非正规性、改善治理与反腐机制,并推动贸易与金融一体化。

墨西哥、中美洲及多米尼加共和国经济展望

南美地区于2016年触底后,部分国家经济衰退趋于结束。内需回暖、进口回升,推动净出口向内需转型,区域经济逐步复苏。外部需求改善和财政状况好转支撑复苏进程,但国内因素仍将在多数国家增长中发挥关键作用。

墨西哥

尽管面临美国贸易关系不确定性、石油产量下滑及偏紧的货币与财政政策,墨西哥2017年上半年经济表现稳健,全年增速预计达2.1%。然而,北美自由贸易协定谈判前景不明、国内政治不确定性及财政收紧将抑制消费与投资,削弱净出口带来的积极影响,2018年经济增长或放缓至1.9%。通胀短期内将高于央行目标,2017年均值预计为5.9%,2019年初有望回落至3%左右。

中美洲国家

除巴拿马外,中美洲国家2017年上半年增长受油价波动、美国移民政策不确定性及外部需求上升影响,整体表现接近潜在水平。一季度因食品与能源价格上涨,多国通胀上升;二季度随油价趋稳,压力有所缓解。

萨尔瓦多、洪都拉斯和尼加拉瓜面临美国移民政策调整风险,但汇款流入增加支撑了私人消费。农业与制造业出口受益于美国需求增强,哥斯达黎加、多米尼加共和国和巴拿马旅游业持续扩张,巴拿马运河扩建进一步改善服务收支。上述因素有助于收窄经常账户赤字,赤字主要由外国直接投资覆盖。三国金融体系保持稳定,主权利差普遍收窄(萨尔瓦多除外)。

展望未来,美国下调GDP增长预期或将削弱对中美洲出口需求,部分抵消宽松金融环境的正面效应。跨境一体化退坡仍是潜在风险。另一方面,洪都拉斯—危地马拉关税同盟已于2017年6月签署,预计萨尔瓦多与尼加拉瓜将于2018年中加入,有望促进区域贸易与增长。

哥斯达黎加、萨尔瓦多和多米尼加共和国公共赤字与债务上升引发关注。美元化问题仍是哥斯达黎加、洪都拉斯和尼加拉瓜的主要金融隐患。代理银行业务关系风险目前可控。此外,哥斯达黎加、萨尔瓦多、洪都拉斯即将举行选举,危地马拉腐败丑闻持续发酵,政治不确定性构成增长制约因素。

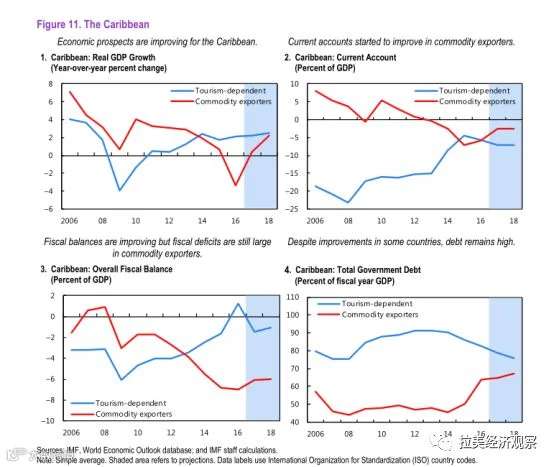

加勒比地区发展与展望

加勒比地区整体经济前景改善,但当前预测数据未包含哈维、艾尔玛和玛丽亚飓风造成的破坏及其对增长的短期冲击,实际影响尚难评估。

旅游依赖型经济体2017–2018年预计增长2.4%,高于2016年的2.1%。大宗商品出口国增长率预计将从2016年的-3.3%回升至1.3%,但各国差异显著。

2017年上半年,多数旅游导向型经济体活动扩张,但巴巴多斯等国因实施财政整顿,经济增长放缓。气候变化与飓风对安提瓜和巴布达、多米尼加、圣基茨和尼维斯及海地构成影响,部分地区仍在进行马修飓风后的重建。受益于全球需求回升及本国因素(如圣文森特和格林纳丁斯新国际机场全面运营),2018年增长有望提速。灾后重建可能在未来几年拉动经济增长,超出基准预测水平。

大宗商品出口国表现较弱。特立尼达和多巴哥受2014–2015年油气价格下跌及生产中断影响严重;苏里南则因商品价格下行、铝业停产及财政整顿压力陷入困境。预计这些经济体的收缩态势将持续至2017年,2018年有望恢复正增长。圭亚那经济增长强劲,得益于两个大型金矿投产及2020年即将启动的石油生产,发展前景乐观。