中拉产能合作:机制、领域与实施路径

基于宏观均衡视角下的国际合作模式分析

前言“产能合作”是中国产业与资金优势与发展中国家发展需求对接的重要模式,旨在提升合作国的自主生产和发展能力。中国提出“一轴两翼”国际产能合作布局,即以周边重点国家为“主轴”,非洲、中东和中东欧为“西翼”,拉美为重点“东翼”。2016年发布的《中国对拉美和加勒比政策文件》明确将“产业投资和产能合作”作为支持拉美国家提升自主发展能力的关键路径。

一、产能合作是生产和发展能力的合作

“产能合作”指中国在产业和资金方面的优势与国外发展需求相结合,提升合作对象国的自主生产与发展能力。2015年国务院发布《关于推进国际产能和装备制造合作的指导意见》,明确以企业为主体、市场为导向、政府统筹协调,推动对外合作机制创新。

合作主要面向发展中国家,筛选标准包括:与中国装备和产能契合度高、合作意愿强烈、合作基础良好。合作需在宏观、中观、微观三个层面协同推进:

- 宏观层面:建立双边产能合作机制,推动签署投资保护、避免双重征税、自贸协定等制度性安排,力争到2020年与重点国家基本建成合作机制框架。

- 中观层面:输出中国具有比较优势的产业体系,帮助合作国构建更完整的工业结构,提升加工制造能力。

- 微观层面:企业为主导,鼓励中国企业加大海外投资,同时吸引外资来华,夯实双向产能合作基础。

产能合作是“一带一路”建设的重要组成部分。截至2016年底,中国已与30多个沿线国家签署产能合作协议。2014–2016年,“一带一路”沿线贸易总额超3万亿美元;中国累计投资超500亿美元,在20多个国家建设56个经贸合作区,创造近11亿美元税收和18万个就业岗位。中国还向丝路基金增资1000亿元人民币,国家开发银行、进出口银行分别提供2500亿元和1300亿元专项贷款,支持基础设施、产能及金融合作。

拉美地区被纳入“一轴两翼”布局中的“东翼”,是“21世纪海上丝绸之路”的自然延伸。2016年《中国对拉美和加勒比政策文件》明确提出通过产业投资与产能合作,助力有需要的国家提升发展能力。

二、中拉产能合作的国别分类

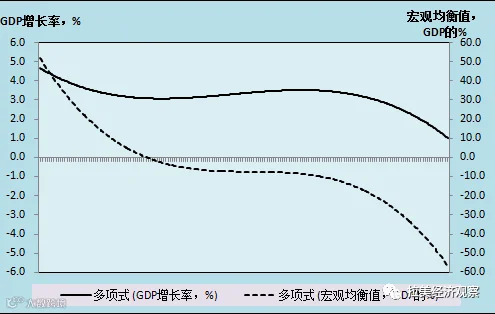

生产与发展能力与宏观经济均衡密切相关。宏观均衡值 = 政府净收入占GDP比重 + 净储蓄率 + 国际净收入占GDP比重。三者之和接近零时,经济处于相对稳定状态。GDP增长率与宏观均衡水平呈正相关趋势(见图1)。

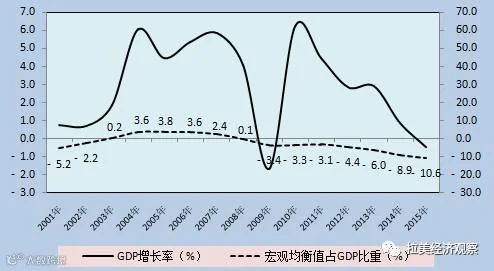

近年来,拉美地区受宏观失衡制约明显。2004–2008年,该区域宏观均衡值为正,年均GDP增速超5%;2009年起持续为负,2015年达-10.6%,GDP增长率为-0.4%,显示结构性问题加剧。

多数拉美国家依赖国际净收入缓解失衡压力。2013–2015年,在33个拉美国家中:

- 32个国家政府净收入占GDP比重为负(仅圣基茨和尼维斯为正);

- 29个国家国内净储蓄率为负(4国为正);

- 24个国家国际净收入占GDP比重为正。

国际净收入主要来自商品净出口、服务净出口和外资净流入。据此可将拉美国家分为三类:

- 第一组:以商品净出口和外资净流入为主,包括委内瑞拉、巴西、墨西哥、智利等13国;

- 第二组:以服务净出口和外资净流入为主,涵盖加勒比及中美洲16国,如牙买加、巴拿马、哥斯达黎加等;

- 第三组:以外资净流入为主,包括洪都拉斯、圭亚那、海地3国。危地马拉三项指标均为负。

侨汇也是重要外汇来源。2013–2015年,萨尔瓦多侨汇占GDP比重达16.5%,洪都拉斯为17.6%,危地马拉为10.1%,墨西哥为2.0%。

第一组国家中,巴西、智利、阿根廷、秘鲁等11国以初级产品出口为主(占比超60%),其中委内瑞拉、玻利维亚等四国超90%;墨西哥、苏里南则以工业制成品为主(占比约70%-80%)。进一步可分为:

- 多品类初级产品出口国:如巴西(农产品、矿产及其加工品)、智利、秘鲁、阿根廷;

- 单一资源出口国:如委内瑞拉、哥伦比亚、厄瓜多尔依赖石油,玻利维亚、特立尼达和多巴哥依赖天然气,巴拉圭、乌拉圭依赖初级农产品;

- 工业制成品出口国:如墨西哥以机动车和石油为主要出口来源。

部分中美洲国家情况类似墨西哥:危地马拉、洪都拉斯、尼加拉瓜以农产品和劳动密集型产品为主;哥斯达黎加以农产品和电子产品为主;萨尔瓦多以纺织服装为主。

第二组国家可分为两类:

- 旅游业主导型:如巴哈马、安提瓜和巴布达等9个加勒比国家,旅游净收入占GDP的10%-25%;

- 旅游与航运并重型:如巴拿马(旅游+航运净收入占GDP约12.3%)、多米尼加(合计约12%)。

图1 2011~2015年180个经济体年均GDP增长率与年均宏观均衡值的三次多项式趋势线

数据来源:根据国际货币基金组织和世界银行统计数据计算。

图2 2001~2015年拉美地区30个经济体GDP增长率和宏观均衡值曲线

数据来源:根据国际货币基金组织和世界银行统计数据计算。

表1 2013-15年拉美国家宏观均衡值及国家分组

续表1 2013-15年拉美国家宏观均衡值及国家分组

数据来源:国际货币基金组织、联合国拉美经委会及古巴国家统计局。

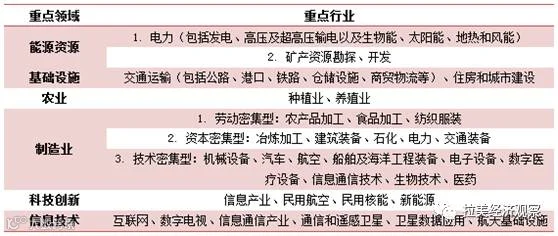

三、中拉产能合作的重点领域

中拉产能合作聚焦六大重点领域:能源资源、基础设施、农业、制造业、科技创新、信息技术,形成“1+3+6”务实合作框架。

依据国务院及相关政策文件,各领域重点行业如下:

- 能源资源:电力(含生物能、太阳能、风能、地热发电及高压输电)、矿产资源勘探开发(特别是油气和各类矿产);

- 基础设施:交通运输(公路、铁路、港口、仓储物流)、住房和城市建设;

- 农业:种植业与养殖业;

- 制造业:覆盖17个细分行业:

- 劳动密集型:农产品加工、食品加工、纺织服装;

- 资本密集型:冶炼加工、建筑装备、石化、电力设备、交通装备;

- 技术密集型:机械设备、汽车、航空、船舶及海洋工程、电子设备、数字医疗、信息通信、生物技术、医药;

- 科技创新:信息产业、民用航空、民用核能、新能源;

- 信息技术:互联网、数字电视、通信卫星、遥感应用、航天基础设施等。

表2 中拉产能合作重点领域和行业

资料来源:作者根据国务院及相关政策文件整理。

合作遵循“以市场为导向”原则,分为三大方向:

- 中国市场导向:聚焦农产品加工、矿产冶炼、油气开发,重点合作国为巴西、智利、阿根廷、秘鲁、哥伦比亚、委内瑞拉、古巴。2013–2015年,这七国对华出口占拉美对华总出口的89.4%,其中巴西占42.7%,智利占19.1%。中国是巴西、阿根廷大豆主要市场,也是智利、秘鲁铜矿和铁矿砂的主要买家。

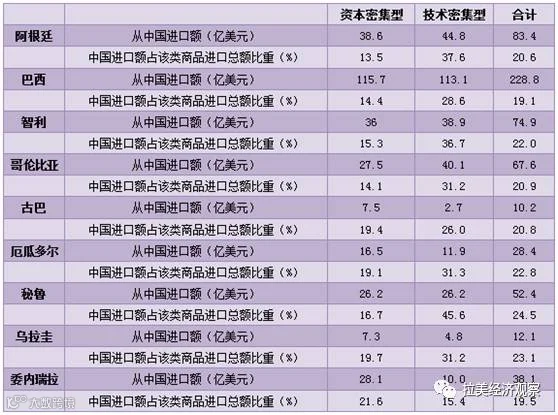

- 本土市场导向:面向资本与技术密集型制造业及科技信息领域,重点国包括巴西、阿根廷、智利、秘鲁、哥伦比亚、厄瓜多尔、乌拉圭、委内瑞拉、古巴。2013–2015年,拉美从中国进口工业制成品年均1699亿美元,占其同类进口总额的21%;技术密集型产品中,秘鲁45.6%、阿根廷等国超30%来自中国。

- 第三方市场导向:侧重劳动密集型加工组装,如服装、农产品加工,重点国为墨西哥、尼加拉瓜、洪都拉斯、危地马拉。墨西哥四大加工产业年均出口1440亿美元,其中约220亿美元零配件来自中国;危地马拉、洪都拉斯、尼加拉瓜服装与农产品为主要出口品类。

表3 2013~2015年拉美7国对华主要商品的年均出口额

数据来源:联合国贸发会议统计数据。

表4 2013~2015年拉美9国从中国进口的资本密集型、技术密集型商品

数据来源:联合国贸发会议统计数据。

四、中拉产能合作的实施策略

推进产能合作需加强双边政策协调,重点开展三方面工作:

- 签署双边协定:中国已与阿根廷、巴西、智利等14国签订双边投资保护协定,与墨西哥、智利、巴西等9国签署避免双重征税协定,为企业投资营造稳定环境。

- 推进贸易便利化:中国与智利、秘鲁、哥斯达黎加签署自贸协定,另有11个拉美国家承认中国完全市场经济地位。

- 签订产能合作框架协议:2015–2016年,中国与哥伦比亚、巴西、古巴、乌拉圭签署产能合作框架文件。

针对中国市场导向的合作,可通过交通基础设施建设降低物流成本。2012–2016年,中国大豆、铁矿砂、铜精矿、原油进口量分别增长5.7%、6.6%、10.9%、4.4%。由于运输距离远,从巴西进口的大豆和铁矿砂价格略高于平均水平。加强与巴西、阿根廷等国的铁路、港口合作,有助于提升大宗商品出口效率和竞争力。

金融合作有力支撑了中国企业在拉美的工程承包与基础设施投资。2000–2016年,中国企业在拉美承包工程营业额由1.7亿美元增至160.3亿美元,业务遍及30国,主要集中于委内瑞拉、厄瓜多尔、阿根廷、巴西四国(占总额74%)。

中国与委内瑞拉自2008年起开展金融合作,带动其工程承包额从9.3亿美元增至34.8亿美元(2009–2015年)。在进出口银行和国开行支持下,厄瓜多尔建成多个水电站和公路项目,中国企业在当地承包额从2010年2.2亿美元增至2015年32.9亿美元。

近年来,中国企业逐步从工程承包转向长期运营。国家电网、三峡集团已在巴西拥有大规模电网和水电资产;中国港湾于2016年完成牙买加南北高速公路BOT项目,为中国在拉美首个境外公路BOT项目;中国路桥签约厄瓜多尔基多机场通道PPP项目,实现模式升级。

谢文泽,中国社会科学院拉丁美洲研究所。