拉美信息经济发展现状与挑战

基础设施滞后、结构失衡制约数字转型进程

当前,信息与通信技术(ICT)快速发展,推动全球进入以数字化、网络化和智能化为核心特征的信息经济时代。作为新兴经济体较为集中的区域,拉美国家发展信息经济对促进经济增长、优化贸易投资结构、提升全球价值链地位具有重要意义。然而,该地区在迈向信息社会的过程中仍面临多重挑战。

一、宏观周期与生产结构双重制约

2010至2015年,受全球经济疲软及大宗商品价格下行影响,拉美经济增长低于世界平均水平,导致投资环境趋紧。据《2016年世界投资报告》,受国内需求低迷和货币贬值压力影响,2015年拉美电子设备制造业吸收的绿地外商直接投资(FDI)同比下降17%,对外绿地投资亦下降10.5%。

从产业结构看,南美洲国家在劳动生产率、中高技术出口占比、研发支出等关键指标上普遍落后于发达经济体和亚洲发展中经济体。尽管部分资源型发达国家与巴西、墨西哥等国在中高技术出口比重方面相近,但其劳动生产率显著更高,反映出产业政策执行能力与宏观调控水平的差异。因此,实施反周期政策并深化结构性改革,是推动信息经济发展的前提条件。

表4 生产结构和技术能力比较

注:相对劳动生产率为2001至2010年美国均值;X_HMT/X为中高技术制成品占出口比重;出口复杂度反映知识密集程度;RSI为高技术部门占制造业比重与美国之比。

资料来源:CEPAL, The digital economy for structural change and equality, 2013, p.124.

二、监管与创新环境有待完善

近年来,拉美多国推进电信市场化改革。如巴西通过私有化打破垄断,设立国家电信局(ANATEL)强化监管;阿根廷成立AFTIC统一管理电信事务,并推动“连接阿根廷”计划落地。尽管市场格局初步形成,但在频谱资源管理、服务质量、消费者权益保护等方面仍存在短板。

中小企业虽逐步采用基础ICT技术,但生产率差距未明显缩小,显示现有政策在促进技术转移、人力资本积累和系统性创新方面效果有限。未来需加强政策协同,聚焦提升整体创新能力与效率。

三、网络基础设施发展不平衡

拉美地区ICT普及呈现移动主导特征,移动电话渗透率远高于固定宽带,成为弥合数字鸿沟的重要力量。但整体互联网基础设施仍较落后,发展不均衡问题突出:

- 国家间差异大:2014年,在17个样本国中,仅6国互联网用户占比超50%,4国不足30%;

- 城乡差距显著:2013年,13国中城乡家庭互联网接入差超10个百分点,巴西、哥伦比亚、巴拿马超30个百分点;

- 收入分化明显:在阿根廷、巴西等国,最富裕20%家庭联网比例是最贫困群体的5倍以上。

四、信息产业国际竞争力偏弱

尽管ICT消费规模持续扩大——2013年拉美信息技术支出达1328亿美元,其中硬件占63%、软件与服务占37%(与美国36.6%:63.4%的结构相反),但产业竞争力整体不强。

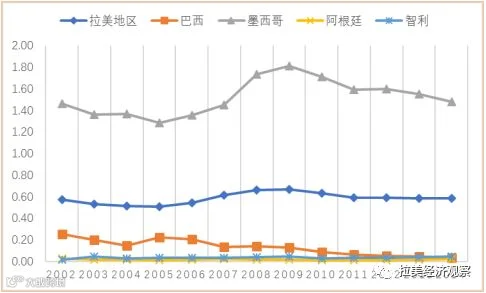

在全球计算机及零部件出口市场中,中国占据54%份额,墨西哥以4%位列前十,哥斯达黎加以约1%排名16位,巴西仅占0.03%。根据显示性比较优势指数(RCA),除墨西哥外,多数拉美国家ICT产品RCA值低于0.8,表明出口竞争力较弱。

图2 2002-2014年主要拉美国家ICT商品显示性比较优势指数(RCA)

注:RCA>2.5为很强,1.25~2.5为较强,0.8~1.25为中等,<0.8为弱。

资料来源:作者根据世界银行WDI数据库计算绘制。

总体来看,拉美在全球信息技术产业链中的参与度和融合度较低。未来需从健全监管框架、强化产业政策引导、培育数字人才体系、深化国际合作等方面着手,全面提升信息经济发展水平。

本文系国家社科基金重大项目“中拉关系及对拉战略研究”与中国社会科学院拉丁美洲研究所创新项目《拉美产业发展研究》成果。

作者:张勇 中国社会科学院拉丁美洲研究所

本文发表于《西南科技大学学报·哲学社会科学版》,2017年第3期。