小型超开放经济体的汇率锚定与财政可持续性

基于外汇市场压力的财政政策评估框架

小型超开放经济体(SVOE)指人口和经济规模有限、仅能专业化生产少数具有国际竞争力商品和服务的国家,其高度依赖外部市场,金融账户开放,进口替代能力弱。此类经济体通常通过扩张出口创汇部门满足国内消费与生产所需进口,拉动经济增长;同时实施钉住汇率制度作为核心稳定性政策,并辅以财政政策维持可持续性,保持充足外汇储备以保障财政与金融稳定。巴巴多斯是典型代表,全球金融危机后,该国通过创汇部门主导的增长战略与财政整顿,在中期内显著改善了财政赤字状况。

二 小型超开放经济体如何锚定汇率

由于短期资本流动对利率和汇率影响显著,小型超开放经济体难以依赖通胀或货币供给目标,转而采用由市场决定的利率锚,配合前瞻性财政调整管理总支出,从而控制进口需求。外部账户平衡主要通过财政政策调控实现,财政目标基于对外汇流入及财政政策对总支出影响的预测制定。中央银行以外汇储备为监测指标,在外汇市场进行干预以维持汇率稳定。该机制有助于提升政策可信度,因长期汇率稳定可增强投资信心,且汇率锚能有效防止输入性通胀。汇率作为高可见性政策目标,公众易于识别并关注其潜在通胀后果。

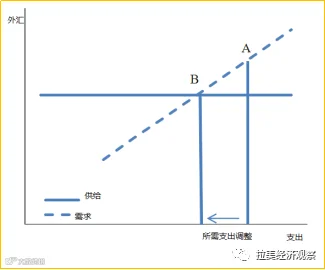

汇率钉住形式多样,从完全固定到有管理的浮动不等。实现固定汇率需中央银行在银行间市场持续干预。与传统做法不同,该策略强调财政政策在总需求管理中的作用,确保外汇市场供需均衡,保障央行拥有足够外汇储备维持目标汇率(见图1)。

图1显示,在外汇供给短期内不变的情况下,总支出越高,对外汇需求越大。若需求处于A点水平,则需通过紧缩性财政政策降低总需求,使外汇需求回落至B点。为此需建立稳健的外部平衡监测机制,及时反馈政策效果,动态调整以实现汇率目标。

三 财政可持续性

巴巴多斯提出一种适用于小型开放经济体的财政可持续性评估方法,反映其高进口倾向及应对外部通胀压力的政策逻辑。财政扩张推高总支出,加剧通货膨胀与外部失衡,持续的外汇市场压力可能引发国际收支危机,迫使政策调整,并带来实际收入下降、市场混乱、非正规经济扩张及投资者信心受损等后果。本文提出的新评估工具旨在界定财政可持续性的边界。

国际货币基金组织(IMF)采用债务可持续性分析(DSA),以债务占GDP比重判断财政空间。然而,实践中多数国家已突破所谓“最优债务阈值”,且财政紧缩虽意在降债,却常因抑制增长导致债务率反升,形成政策悖论。DSA方法存在内在不一致问题。

《财政可持续性与债务》一书提出新框架,强调财政政策对总支出的影响才是制约财政空间的关键,而非债务水平本身。若财政赤字通过国内发债融资,私人储蓄转化为政府债务,总支出不变;若通过海外发债,则引入外资流入,支持额外进口,亦不加重外汇压力。两种情形均不影响国际收支。

当财政政策被视为不可持续,政府将难以市场融资,被迫依赖央行货币化或积累违约风险,进而推高通胀,传导至进口增加、外汇储备下降与汇率贬值。一旦引发资本外逃与无序贬值预期,财政扩张即达极限。此即财政可持续性分析法(FSA)的核心逻辑,特别适用于高进口依赖、缺乏进口替代能力的小型超开放经济体。

外债利息支付是另一潜在风险源。尽管外部借款可缓解财政扩张带来的外汇需求,但若利息负担过重,仍会冲击国际收支。FSA将利息支出与财政扩张引致的进口需求综合评估,全面衡量对外平衡影响。

财政可持续性评估工具包括:(1)预期外汇储备水平——最直接、可实时监控的指标;(2)政府赤字的外部融资能力与超额外债利息成本,用于预测净外资流入;(3)国内私人融资预期及需央行承接或违约消化的部分;(4)额外财政支出引发的进口增量。

基于上述参数,可测算1亿美元财政支出对外汇储备的影响,并与各国市场认可的阈值比较。若导致储备低于临界水平,则赤字不可持续。该方法直观反映国际收支危机概率,提供明确预警信号。一旦不可持续,现行政策难以为继,危机将不可避免。

FSA采用基于市场的阈值标准,区别于DSA的抽象比率设定。当财政扩张引发的外汇压力超过市场容忍度,危机即迫近。相比DSA可能导致的“越紧缩、债务率越高”困境,FSA允许通过经常账户盈余缓解外汇压力,而不必强求总体财政盈余。两者可互补:FSA判断可持续性,DSA评估最优债务水平。

FSA并不否定财政紧缩必要性。当外汇压力超标,必须压缩财政支出以吸收压力。尽管未必导致GDP绝对下降,但在当前汇率下,若外资流入不足以支撑进口,进口增长受限,经济收缩难以避免。成功实施FSA有助于预防国际收支危机,减轻偿债负担,拓展财政政策空间。

本文发表于《拉丁美洲研究》,2017年第1期。

翻译:王飞;校对:岳云霞