新冠疫情下的拉美经济危机与国际金融合作困局

多边金融支持有限,区域发展面临严峻挑战

作者:Jose Antonio Ocampo 翻译:董振宇 校对:王飞

文章来源:La cooperación financier internacional frente a la crisis económica latinoamericana,Revista de la CEPAL N° 131 • agosto de 2020

摘要

当前全球经济危机是自大萧条以来最严重的一次,尤其对中等收入经济体影响深远。尽管部分拉美国家获得了国际货币基金组织(IMF)的紧急信贷和弹性贷款支持,拉美储备基金(FLAR)也提供了区域性流动性援助,但整体多边金融合作力度远不及2008-2009年全球金融危机时期。美洲开发银行(IDB)和CAF-拉丁美洲开发银行已接近借贷上限,亟需注资;世界银行虽提升信贷额度,但仍低于2009-2010年水平。中美洲经济一体化银行(BCIE)因近期获得注资,在本轮危机中表现突出。

一、引言

新冠肺炎疫情引发本世纪最严重的全球公共卫生与经济双重危机。国际货币基金组织称其为“自1930年代大萧条以来最严重的经济衰退”。为防控疫情采取的封锁措施导致大量非必要经济活动停滞,而此类活动在许多国家占GDP比重超50%。金融市场剧烈震荡,新兴市场遭遇史上最大规模资本外逃。国际贸易萎缩,大宗商品价格下跌,服务出口受限,侨汇锐减,边境管控趋严。

拉美地区疫情稍晚爆发,但巴西等地感染与死亡人数高企。此前五年(2015–2019)该区域经济增长仅为0.2%(剔除委内瑞拉为0.9%),已是二战以来最疲弱期。此次疫情冲击使拉美陷入“半个消失的十年”,甚至可能演变为“整个消失的十年”。2020年经济衰退程度为二战以来之最,复苏前景高度依赖疫情防控成效。

相较2008年G20主导的强力多边协作,本次国际金融合作进展有限,尤其针对中等收入国家的支持明显不足。本文聚焦主要多边机构在应对危机中的决策与行动,评估其对拉美的实际影响。

二、全球与拉美经济背景

据IMF《世界经济展望》报告,2020年全球GDP按市场汇率计算下降4.2%,发达经济体下滑5%–7%,新兴与发展中国家降幅超过5%。拉美属于后者,第一季度经济已现负增长,第二季度收缩率或超10%。IMF预测2021年全球经济将反弹5.4%,但若疫情反复,增长将大幅放缓。

发达国家普遍采取大规模财政与货币政策刺激,包括居民补贴、税收减免、企业流动性支持等,总体政策力度大于2008年金融危机时期。相比之下,中国应对措施相对温和。

金融市场初期受重创,但央行迅速干预缓解了系统性风险。尽管新兴市场证券资本外流超千亿美元,但随着美国国债利率下行,债券融资成本回落,部分国家于4月重启国际发债。然而,国际贸易急剧萎缩,WTO预计贸易量将下降13%至32%,恢复速度慢于2010年。

大宗商品价格普遍下跌,能源类跌幅最大,基础金属较小,农产品涨跌不一。旅游业、航空业停摆进一步拖累服务出口。

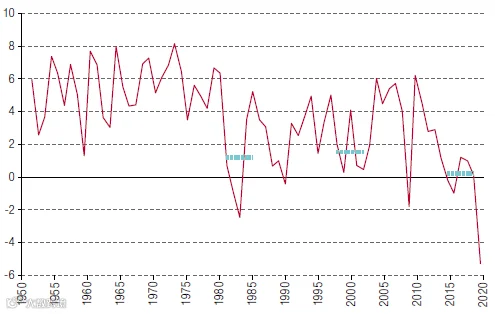

拉美此前五年经济几乎停滞(2015–2019年均增长0.2%),为二战以来最差表现。近三十年(1990–2019)年均增速仅2.7%,不到1950–1980年(5.5%)的一半。除智利、玻利维亚和乌拉圭外,多数国家增长放缓,巴西、墨西哥、委内瑞拉更出现断崖式下滑。

图 1

拉丁美洲:GDP增长, 1950-2020

(单位:百分比)

IMF、世界银行、联合国拉美经委会(CEPAL)等机构一致预测2020年拉美经济将深度衰退,2021年仅小幅回升。整体降幅约5%,其中阿根廷、巴西、厄瓜多尔、墨西哥、委内瑞拉最为严重。智利、秘鲁受影响较轻,哥伦比亚相对较好。小型经济体(除厄瓜多尔)整体表现优于大型经济体。此次衰退为二战以来最严重,超过1983年债务危机。

除金融动荡外,国际贸易收缩、大宗商品价格下跌、侨汇减少(预计2020年下降19%)共同加剧区域困境。各国应对措施与全球趋势一致:央行释放流动性,政府加强公共卫生支出并实施定向财政支持,部分国家延缓征税。根据IDB数据,巴西、智利、萨尔瓦多、秘鲁财政刺激力度较大;智利、哥伦比亚、秘鲁、乌拉圭提供较多信贷担保。但总体支持力度仍远低于发达国家。

三、国际金融合作总体情况

尽管发展中国家在疫情面前更为脆弱——医疗资源匮乏、公共卫生体系薄弱、非正规就业比重大、财政空间受限——但国际社会协调行动有限。4月G20与布雷顿森林机构会议未能达成实质性合作框架,未推出类似2008年的特别提款权扩容、IMF增资或多边银行联合救助计划。

发达国家对内采取强力干预,对外合作意愿薄弱。美国在2008年曾主导全球协同,此次却缺乏作为;印度亦反对关键倡议。目前国际合作远未满足新兴市场资金需求,IMF估算缺口高达2500亿美元。

四、国际货币政策合作及其对拉美影响

国际货币政策合作主要包括六个方面:流动性支持、IMF信贷工具扩展、资金充足性保障、评级机制调整、债务重组机制建设及区域货币协议应用。

关于特别提款权(SDR),多国呼吁发行至少5000亿美元(为2009年两倍),可提升拉美地区外汇储备377.4亿美元(约占2019年底总额的5%)。激进方案提出发行1万亿美元,但需美国国会批准,推进困难。美国反对理由是70%新增SDR将分配给无需援助的G20国家,实际惠及中低收入国的潜力被忽视。

美联储重启货币互换机制,但仅覆盖巴西、墨西哥、韩国和新加坡四个新兴市场。另设回购机制支持外汇储备充足的国家稳定本币。

IMF将紧急信贷额度提高至原有两倍。截至4月1日,7个拉美国家通过快速融资工具获得约33亿美元援助。另有13国以不同形式获得IMF支持,包括弹性信贷安排(如墨西哥、哥伦比亚、秘鲁、智利)、待批贷款(阿根廷、洪都拉斯)及扩宽融资渠道(厄瓜多尔)。委内瑞拉申请50亿美元遭拒,因成员国无法确认其合法政府。

IMF曾提议设立区域性货币互换机制,后被管理层否决。2020年推出的短期流动性贷款(SLL)被视为回应,但额度上限仅为成员国份额的145%,且不可与其他贷款叠加使用,实用性受限。

IMF现有资金约1万亿美元,2020年新注资协议增加5000亿,美国已同意。原定2023年增资推迟,制约了应对能力。

分析师建议通过资本流动管理缓解资本外逃,并呼吁评级机构在危机期间暂缓下调评级。墨西哥、哥伦比亚已因降级承受压力。

债务问题方面,低收入国家已有暂停偿债倡议,但中等收入国尚无统一机制。阿根廷、厄瓜多尔面临重组压力。主权债务重组机制多年讨论未果,仍停留在规则设计阶段。

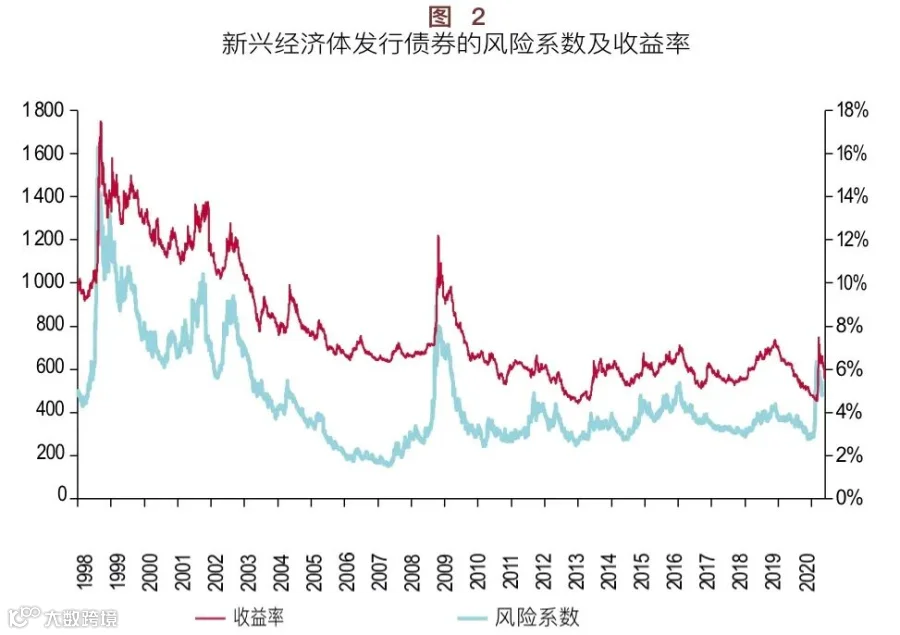

值得注意的是,尽管新兴市场债券风险上升,但收益率仍低于2009年水平,主因美国长期国债利率大幅走低。同时,新兴市场债券市场恢复速度快于2009年雷曼倒闭后逾一年才重启的情况。

自2020年3月起,资本外逃从661亿美元降至4月113亿、5月100亿美元。巴拿马、秘鲁、危地马拉、墨西哥、巴拉圭、智利、哥伦比亚及部分国企成功发债。CAF与BCIE同期筹资240亿美元(2020年4月中旬至6月1日)。

鉴于市场逐步恢复,无需统一债务解决方案,可分类处理:深度重组国家、自愿暂停偿债国家、可通过新融资维持债务的国家。

区域货币合作方面,拉美外汇储备基金(FLAR)为8个成员国提供补充流动性支持,总额超65亿美元。目前仅厄瓜多尔动用2.05亿美元,哥斯达黎加与委内瑞拉贷款已取消。其优势在于审批灵活,无需事前申请(仅需提交宏观经济报告),但资金规模小,用途限于债务支付,难以直接支持财政支出。

五、多边开发银行合作

多边开发银行是逆周期调节的重要工具,全球约有400家,总资产逾11万亿美元,年放款约2万亿美元。若业务扩大20%,可额外撬动数千亿美元投资。

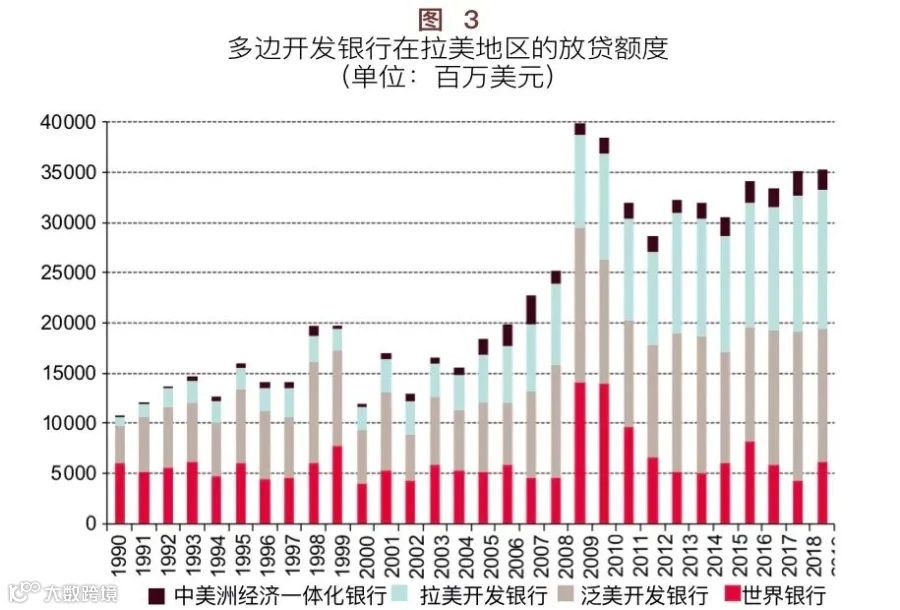

2008–2009年危机中,多边银行信用额度增加71%,2009年实际放款增长45%。G20于2009年伦敦峰会决定对亚洲、非洲开发银行进行翻倍注资;美洲开发银行获渐进式70%增资,未达预期;世界银行增资较少且作为改革组成部分。

近年来,多边银行对拉美支持不断增强。世行主导地位延续至1980年代,此后美洲开发银行接棒。拉美开发银行(CAF)与中美洲经济一体化银行(BCIE)近年发展迅速,成为区域重要融资来源。

各机构在本轮危机中均采取应急措施:加快审批、设立快速通道、调整贷款用途、重新分配资金。

世界银行3月中旬即向拉美国家提供140亿美元紧急贷款篮子。4–5月间,6国获批1.35亿美元快速贷款。全年计划提供1600亿美元(未来15个月),涵盖紧急融资与现有项目再分配。5国(玻利维亚、哥伦比亚、洪都拉斯、巴拿马、多米尼加)受益。4–5月累计获批11.19亿美元,高于去年同期,但低于2009–2010年水平。

美洲开发银行设立四大优先领域:公共卫生、弱势群体收入保障、中小企业流动性支持、财政政策与经济复苏配套措施。

CAF-拉美开发银行采取四项举措:3月初拨付3亿美元快速贷款;3月底批准25亿美元紧急贷款;允许调整现有贷款用途;联合国内开发银行支持中小企业。前5个月审批贷款39亿美元,高于2019年同期23亿美元。是否能在无增资情况下持续扩大放贷尚不确定。

中美洲经济一体化银行于2020年3月31日启动19.6亿美元抗疫预案,包括10亿美元央行流动性支持、6亿美元紧急资金、3.5亿美元中小企业流动性贷款。

美洲开发银行与CAF因未获额外注资,援助能力受限,表现不及北大西洋危机时期。BCIE因及时注资成为例外。

六、总结

本轮经济危机严重性堪比大萧条,但国际金融合作力度显著不足,尤其对中等收入经济体支持有限。低收入国家虽有债务暂停机制,但仍显不够。

国际货币合作方面,未能发行新特别提款权,未推动IMF份额改革,缺乏应对资本外逃与评级下调的有效机制。多数拉美国家获得IMF紧急信贷,少数获得弹性贷款,FLAR提供补充支持,但资金用途受限。应推动将其用于财政目的,并扩大成员范围。

外部债务方面,阿根廷、厄瓜多尔启动重组,新增自愿暂停机制。4月新兴市场融资渠道恢复,多国成功发债。长期看,须重启主权债务重组机制议程。

多边开发银行加快审批、调整贷款用途,发挥一定逆周期作用。BCIE因注资充分表现突出;世行提升额度但未达历史水平;IDB与CAF受限于资本约束,亟需增资以增强救助能力。

需指出,拉美经济困境早于疫情存在:近三十年增长缓慢,社会不平等严重,工业化停滞。此次危机加剧了发展失衡。

未来应重构区域发展战略,重点推进科技创新、再工业化、区域一体化、社会公平以及应对气候变化与生物多样性保护。多边开发银行将在这一转型过程中发挥关键支撑作用。