全球疫情后经济复苏格局与挑战

通胀压力、供应链中断与疫苗分配不均制约全球经济全面回暖

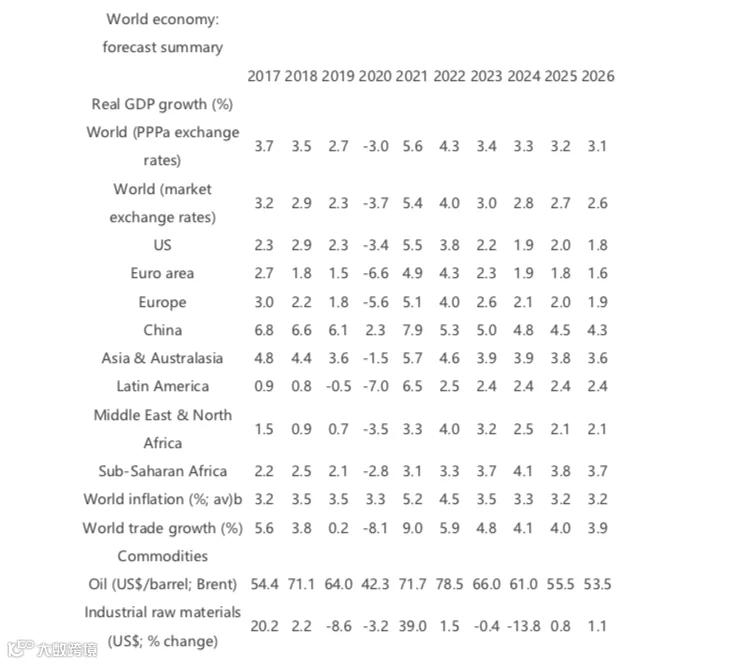

2020年,新冠疫情导致全球经济严重衰退,全球GDP按市场汇率计算收缩3.7%,为上世纪30年代以来最差表现。随着发达国家疫苗接种率持续提升,经济复苏进程加快。美国在财政刺激和疫苗快速推广推动下,2021年上半年实现强劲反弹;中国与欧元区亦将在当年实现显著增长。

区域复苏节奏分化明显

受2020年低基数影响,2021年部分经济体呈现高增长率,但全球整体经济产出尚未恢复至疫情前水平。根据经济学人智库(EIU)预测,全球GDP预计在2021年底仍未回升至2019年水平。亚洲和北美复苏最快,有望在2021年内恢复至疫情前产出水平;欧洲、拉丁美洲、中东及非洲则预计延后至2022年恢复。

通胀上行构成主要风险

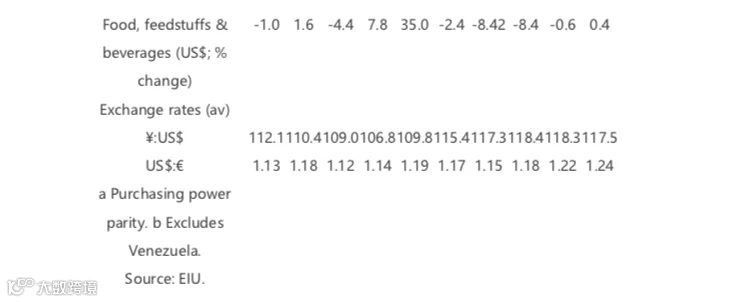

2021年,随着全球经济重启,叠加供应链中断(尤其集中在亚洲)及大宗商品价格飙升(工业原材料和农业投入品价格预计上涨约三分之一),全球通胀显著上升。尽管通胀率预计在2022至2025年逐步回落,但持续高企的物价可能促使央行提前收紧货币政策。美联储已释放信号,利率或于2022年中期上调;美国基准债券收益率上升趋势若加剧,将推高偿债成本,威胁复苏进程。

贸易反弹不均衡,服务业恢复滞后

2020年,全球货物贸易下降8.1%,服务贸易萎缩近20%(主因旅游停滞)。2021年,在需求回升带动下,商品贸易大幅反弹,但供应端制约突出:远程办公推动电子产品需求激增,引发全球半导体短缺,冲击多行业生产;疫情导致运输线路紊乱,运费升至历史高位。服务贸易复苏缓慢,EIU预计国际旅游流量直至2023年底或2024年初方能恢复至2019年水平。

广泛免疫接种或延迟至2023年

截至2021年10月,全球累计接种新冠疫苗超70亿剂,但国家间接种进度差异巨大。发达国家普遍推进顺利,而多数发展中国家受限于产能与物流进展有限。EIU认为,未能在2021年完成大规模接种的国家,最早也要到2023年才可能实现群体免疫,部分国家甚至更晚。

疫苗分配失衡拖累全球经济前景

疫苗获取不均带来多重经济影响:一是加剧全球经济复苏分化,富裕国家可逐步解封,贫困国家仍陷疫情困境;二是抑制国际旅行复苏,已接种人群不愿前往低接种率地区;三是病毒持续传播增加变异风险,若出现疫苗抗性毒株,或将逆转防疫成果,进一步延缓复苏。未来数年,新冠病毒或将以地方性流行形式存在,“与疫共存”将成为新常态。