2017年拉丁美洲与加勒比地区货币政策及信贷发展综述

南北货币政策分化加剧,信贷增长呈现区域差异

2017年,拉丁美洲初级财政赤字收窄,但因利息支出上升,多国总赤字仍呈扩大趋势。以GDP占比衡量,公共债务总体保持稳定。南美经济复苏带动税收增长,财政整顿主要通过控制公共支出实现。该地区货币环境整体改善,汇率较2016年更为稳定,实际有效汇率升值,国际储备持续上升。

Preliminary Overview of the Economies of Latin America and the Caribbean(2017)

第二部分

第二部分

货币政策与汇率政策

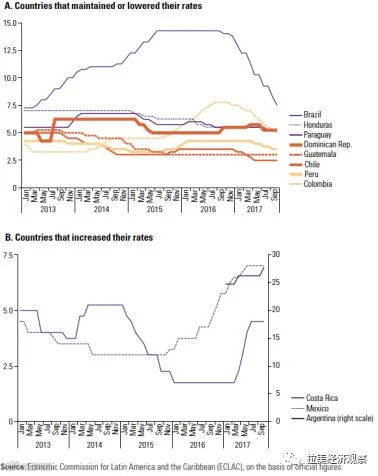

通货膨胀水平持续下降,为南美洲及非西班牙语加勒比地区实施宽松货币政策提供空间,而中美洲和墨西哥则侧重于控制物价上涨。巴西、智利、哥伦比亚、巴拉圭和秘鲁在2017年均下调基准利率,降幅分别为625、100、250、25和75个基点,主要为应对通胀压力缓解后的经济刺激需求,尤其是巴西与哥伦比亚此前长期维持高利率。

阿根廷于2016年9月引入浮动通胀目标制,设定2017年通胀目标由17%降至12%,并计划2019年降至5%。由于实际通胀偏离目标,央行年内上调基准利率459个基点。

在中美洲,墨西哥和哥斯达黎加分别上调基准利率125和275个基点,以应对通胀上行及汇率波动。危地马拉与洪都拉斯维持利率不变,因通胀处于目标区间且经济前景改善。多米尼加共和国于4月加息25个基点后,7月因通胀回落至目标范围内而下调利率。

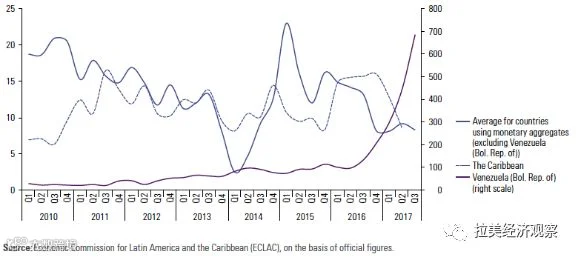

在以货币总量为主要调控工具的国家中,2017年货币基础增速放缓。拉美地区自2016年四季度起平均增速为8.5%,较此前阶段下降7个百分点;非西班牙语加勒比地区同期亦下降4.0个百分点。然而,巴哈马、巴巴多斯、多米尼加、厄瓜多尔、海地、牙买加和苏里南的货币基础年均增速仍超10%。委内瑞拉货币基础季度增长率超过200%,第三季度增幅高达686%。

图VII.10 拉丁美洲(选定国家):2013年1月—2017年10月货币政策利率(百分比)

图VII.11 拉丁美洲和加勒比地区(选定国家分组):2010年第一季度—2017年第三季度,货币基础演变情况

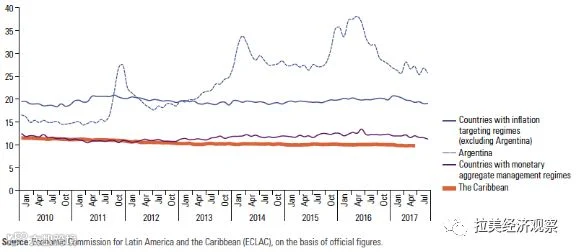

2017年,多数拉美国家名义贷款利率下行。以利率为主要工具的国家平均下降20个基点,以货币总量调控的经济体下降60个基点。阿根廷(-685)、巴西(-275)、海地(-180)、牙买加(-150)、巴拉圭(-110)和乌拉圭(-170)降幅显著。但智利(+120)、苏里南(+90)、洪都拉斯与秘鲁(各+60)利率上升。尽管名义利率普遍走低,因通胀回落,实际利率有所抬升。

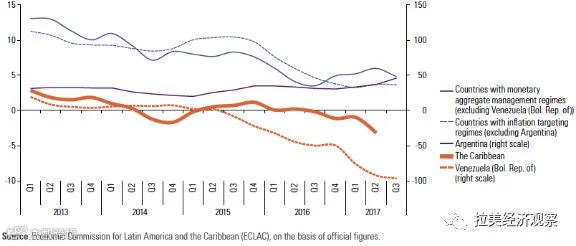

除委内瑞拉外,拉美私营部门信贷增速在2017年小幅回升,涵盖使用利率或货币总量作为主要政策工具的国家。非西班牙语加勒比地区信贷持续收缩,2017年二季度年化降幅达3.2%。委内瑞拉私营部门信贷已连续九个季度下滑。

图VII.12 拉丁美洲和加勒比地区(选定国家组别):2010年1月—2017年4月,平均贷款利率(百分比)

图VII.13 拉丁美洲和加勒比地区(选定国家组别):2013年第一季度—2017年第三季度,实际国内私营部门信贷演变(百分比)

编译:姚晨 校对:王飞