2018年拉丁美洲经济展望:增长乏力与全球格局下的挑战

全球经济同步复苏背景下,拉美地区增长仍低于世界平均水平

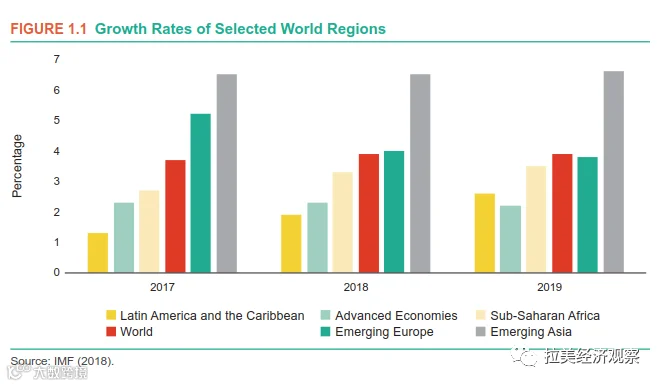

2018年,拉丁美洲和加勒比地区经济继续从2016年的负增长中复苏,但增速仍低于全球及其他主要新兴市场,预计全年经济增长仅为1.9%。受委内瑞拉严重经济危机拖累(预计GDP萎缩15%),区域整体表现疲软。若剔除委内瑞拉,区域经济增长有望达到2.5%,其中巴西作为最大经济体预计增长1.9%,多米尼加共和国、尼加拉瓜、巴拿马和秘鲁等国增长率或超4%。

全球发展:风险与机遇

全球发展:风险与机遇

2018年全球经济实现3.9%的增长,为2011年以来最高水平,呈现高度同步性,预计193个国家中有185个实现正增长。美国、欧元区和中国三大经济体均表现稳健,成为拉动全球增长的主要动力。

美国经济预计增长2.7%,美联储逐步推进利率正常化,政策利率或升至2.5%-2.75%区间。尽管股市受税收改革和企业盈利推动一度走高,但通胀预期上升引发金融市场波动,长期利率与股市联动加剧,市场脆弱性显现。同时,美联储启动资产负债表缩减计划,虽进程渐进,但对全球资本流动和借贷成本带来不确定性。

欧元区2018年增长预期上调至2.2%,欧洲央行维持低利率政策,但市场普遍预期上半年将开启货币正常化进程。德国国债收益率缓慢回升,欧央行与日本央行将继续逐步缩减量化宽松积累的资产规模。

中国经济预计增长6.6%,延续向内需驱动转型的趋势。人均GDP接近巴西水平,消费比重上升,对出口和投资依赖减弱。作为全球大宗商品重要进口国和生产国,中国供需变化对国际市场具有显著影响。尽管2018年大宗商品价格预计将保持相对稳定,金属与能源价格受供需紧张支撑,但未来波动风险仍存,价格预测存在较大不确定性。

尽管外部环境总体有利,拉美地区增长动能依然不足。结构性瓶颈、投资不足及单位资本产出效率偏低制约长期潜力。根据增长核算分析,该地区投资水平显著低于其他新兴经济体,且资源配置效率有待提升。

若当前趋势持续,拉美在全球GDP中的份额将进一步下降。要维持现有地位并实现可持续增长,亟需加大投资力度、提升生产效率,并推动深层次结构性改革。财政政策需兼顾短期稳定与长期可持续性,货币政策应优化储备管理,增强应对外部冲击的能力。

报告指出,不同国家应根据自身初始条件选择适宜改革路径,通过提升制度质量、改善营商环境、加强基础设施建设等举措释放增长潜力。未来几年,该地区或将仅恢复至中等水平的长期增长率,显著落后于亚洲、非洲等高增长区域。

综上,在全球经济普遍回暖的背景下,拉丁美洲和加勒比地区面临“增长滞后”风险。地缘政治不确定性、全球通胀压力及金融环境收紧可能进一步冲击该地区经济前景。唯有通过系统性改革与有效政策协调,方能扭转颓势,实现包容性与可持续增长。

编译:马文龙 校对:史沛然

中国社会科学院拉丁美洲研究所经济学科搭建的公众发布平台,旨在聚焦拉丁美洲经济问题,追踪与点评时事热点,共享域外智库精彩观点,发布拉美经济圈原创专业文章。诚盼赐稿,期待推荐,欢迎署名载!