拉丁美洲与加勒比地区经济增长挑战:投资不足与效率瓶颈

——基于美洲开发银行宏观报告的深度解析

2018年,拉丁美洲和加勒比地区经济持续从2016年的负增长中复苏,但增速仍低于全球平均水平及其他主要经济体。按此趋势,该地区在全球GDP中的份额将进一步萎缩。地缘政治风险上升、全球通胀压力加大等因素可能进一步抑制增长预期。为实现可持续发展,亟需寻找新的增长动力,提升投资规模与效率。

第三部分:低增长的根源与应对路径

第二章指出,拉丁美洲和加勒比地区长期处于中等增长水平,提升投资规模及资本使用效率是推动经济增长的关键。本章聚焦投资率偏低的原因,并探讨未来改善路径。

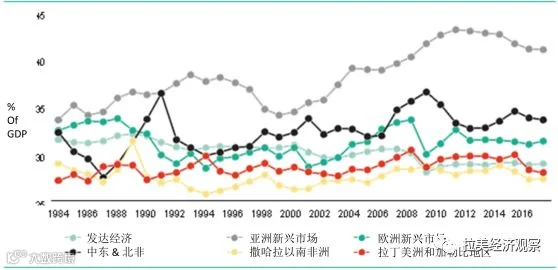

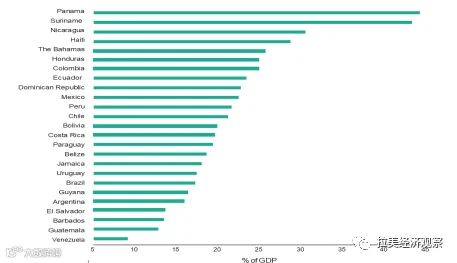

该地区整体投资水平显著低于全球多数区域。尽管2000年前后曾出现投资上升趋势,但近年来持续下滑,目前仅高于撒哈拉以南非洲(见图3.1)。各国间投资率差异较大(见图3.2),但普遍低于新兴欧洲国家平均25%的GDP占比,更远低于亚洲新兴市场及中东、北非地区。

图3.1 总投资率

数据来源:美洲开发银行(IDB)根据国际货币基金组织(IMF)数据计算得出(2017c)

图3.2 2017年总投资率

数据来源:美洲开发银行(IDB)根据国际货币基金组织(IMF)数据计算得出(2017c)

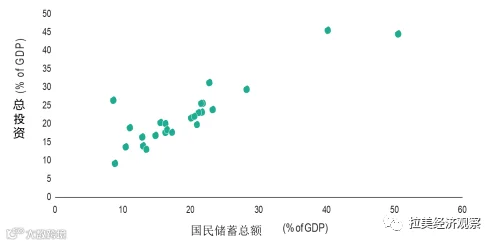

私人投资主导该地区总投资,公共投资长期低迷,自2001年以来平均仅占GDP的5%。储蓄不足是制约投资的潜在因素之一。数据显示,总投资率与国民储蓄率高度相关(Cavallo and Pedemonte,2016),表明国内储蓄薄弱的国家难以通过外资弥补投资缺口。即便引入外资,其替代作用也有限(Cavallo, Eichengreen, and Panizza,2017)。

然而,储蓄并非唯一约束条件。利率水平可反映问题本质:高利率通常意味着资金短缺,反映出低储蓄或金融中介效率低下;而低利率伴随低投资,则更可能说明缺乏高回报项目。Hausmann、Rodrik和Velasco(2008)的研究指出,融资渠道不畅与盈利机会缺失共同构成增长障碍。

图3.3 2017年国民储蓄总额与总投资

数据来源:美洲开发银行(IDB)根据国际货币基金组织(IMF)数据计算得出(2017c)

注:每点代表一个拉丁美洲和加勒比国家

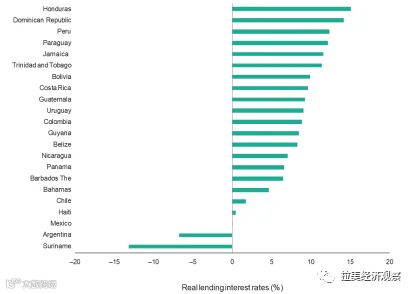

部分国家呈现“低投资+高利率+高银行息差”特征,表明储蓄不足与金融体系效率低下是主要制约。图3.4显示实际贷款利率,图3.5揭示银行利差对融资成本的显著影响。

图3.4 2016年实际贷款利率

数据来源:美洲开发银行(IDB)根据国际货币基金组织(IMF)数据计算得出(2017c)

与此同时,一些低投资且低利率的国家表明,缺乏盈利性项目才是核心问题。这涉及“专有性问题”——投资者担心收益无法保障。债权人权利保护不足、公司治理薄弱,导致即使存在高回报项目,外部投资者也不愿参与。

此类制度性缺陷不仅限制金融体系扩张,也减少可融资项目的供给,常伴随“金融抑制”现象。某些出于保护消费者目的的政策(如限制抵押品处置权)反而抑制信贷扩张与投资意愿。此外,监管不力、腐败、犯罪频发以及基础设施落后等体制性因素,均对投资形成负面冲击。