后疫情时代中拉银行业合作新机遇

数字普惠金融提速、外资参与空间扩大,人民币国际化迎来关键窗口期

王飞,副研究员,中国社会科学院拉丁美洲研究所

郭一帆,硕士研究生,中国社会科学院研究生院拉丁美洲研究系

基金项目:国家社科基金青年项目“区域性公共产品视阈下中拉在‘一带一路’框架内的金融合作研究”(2019CGJ027)

本文刊于《银行家》,2022年第6期(注释从略)

新冠肺炎疫情暴发前,拉美银行业发展迅速,潜力显著。疫情冲击导致该地区银行资产缩水、国际排名下滑,大型银行进一步向巴西、墨西哥等国集中。然而,金融中介成本高企、利润持续增长、行业集中度上升及数字普惠金融快速发展,为外资银行特别是中资机构拓展业务提供了空间。当前,中拉银行业已在传统信贷、金融科技和人民币清算等领域取得早期成果。未来,在“一带一路”倡议与《中国—拉共体成员国重点领域合作共同行动计划(2022—2024)》推动下,双方可在传统业务协同、金融科技合作、监管经验互鉴以及创新模式推进人民币国际化等方面深化合作。

关键词:拉丁美洲;人民币国际化;中拉合作;一带一路;数字货币

2014—2020年,拉美经济陷入四十年来低谷,2020年新冠疫情加剧困境。各国通过降息降准维持流动性,得益于过去三十年强化金融监管、落实巴塞尔协议等举措,拉美银行业整体抗风险能力增强,未出现系统性危机。近年来,区域金融开放持续推进,发展潜力显现。2021年12月,中拉论坛第三届部长会议明确将加强金融合作作为重点方向,为中资银行拓展拉美市场、服务中国企业“走出去”提供政策支撑。

一、疫情前后拉美银行业发展对比

(一)疫情前发展态势良好

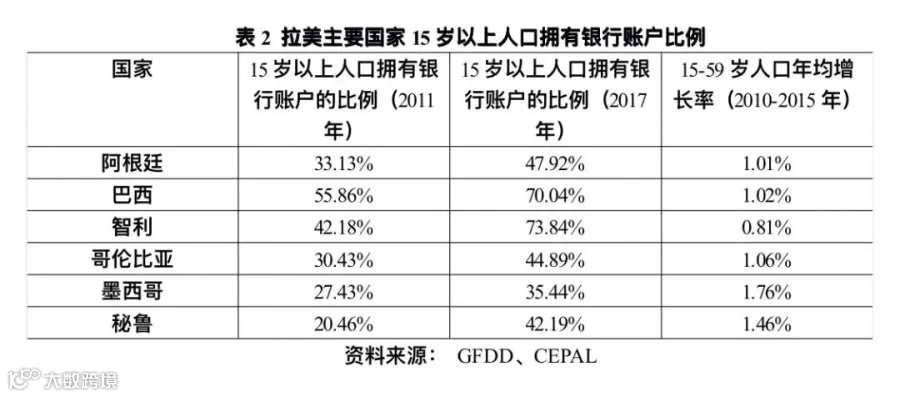

21世纪第二个十年,拉美银行业全球表现突出。2012—2017年,扣除风险成本前收入复合年增长率达11.7%,远高于全球平均水平。主要驱动因素包括银行渗透率提升和人口结构优势。2011年,拉美主要国家15岁以上拥有银行账户的人口比例仅为20%—50%,至2017年已升至35%—75%。同时,15—59岁劳动年龄人口年均增速超1%,为零售银行业务扩张奠定基础。

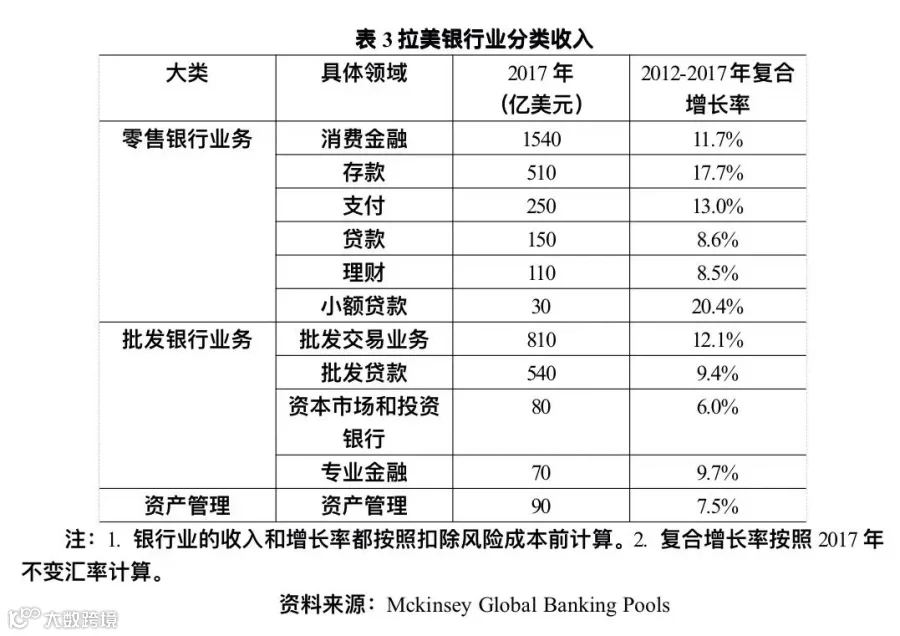

零售业务占主导地位,2017年贡献总收入的62%,五年复合增长率达12.6%。其中消费金融是核心板块,而小额贷款、存款与支付增速最快,年均增长超20%。批发业务中,企业间资金转移收入占比过半。资产管理类收入占比较小且增长缓慢。

(二)疫情冲击带来多重挑战

1. 全球排名下降

2021年《银行家》全球榜单显示,仅三家拉美银行进入前100名,前十强平均排名下滑10—20位。主因在于本币贬值——2020年CEPAL统计的18个拉美国家中,17国货币兑美元贬值,阿根廷、智利、哥伦比亚跌幅超15%。叠加GDP下滑7.7%,银行业盈利能力承压,除危地马拉和乌拉圭外,多数国家税前利润下降,巴西银行业利润同比降幅高达60%。

2. 资产规模收缩

尽管全球前1000家银行一级资本总额同比增长12.7%,总资产增长16%,但拉美成为少数资产缩水的地区之一。标准普尔数据显示,2022年初拉美前十大银行中有七家总资产下降。巴西伊塔乌联合银行减少174.5亿美元(-4.5%),巴西联邦储蓄银行缩水额最大。哥伦比亚和墨西哥部分头部银行资本金亦出现下滑。

3. 银行分布高度集中

根据标准普尔“2022年拉美50大银行”,巴西和墨西哥分别有11家和9家上榜,智利6家,哥伦比亚5家。拉美前五大银行全部来自巴西。尽管受疫情影响资产普遍缩水、不良贷款率上升、盈利能力减弱,但其主导地位未变。墨西哥三大入榜银行中有两家为外资子公司(BBVA、桑坦德)。哥伦比亚阿瓦尔集团资产增长主要依赖政府补贴,可持续性有限;智利信贷与投资银行表现稳定。

中小经济体仅有巴拿马通用银行和危地马拉工业银行进入前50,总资产排名第29和第35位,反映出行业集中趋势加剧。

二、当前拉美银行业发展特征

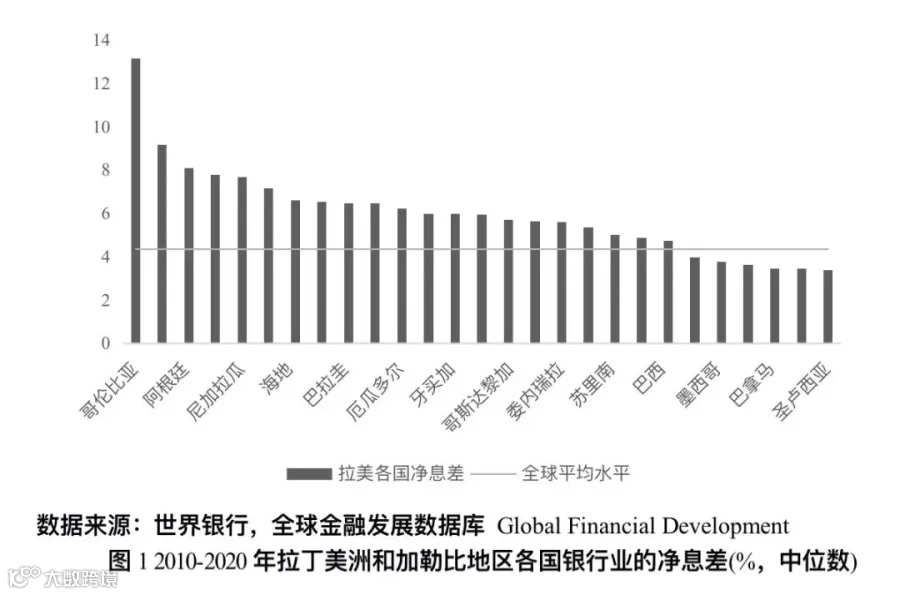

(一)金融中介成本居高不下

拉美是全球净利差最高的地区之一,长期维持在7%左右,显著高于欧洲、南亚等地。2010—2020年,多数国家净息差高于全球4.35%的平均水平。高利差反映企业融资高度依赖银行体系,也体现金融服务供给不足。加勒比地区因离岸金融属性,净息差较低。

(二)盈利能力强劲

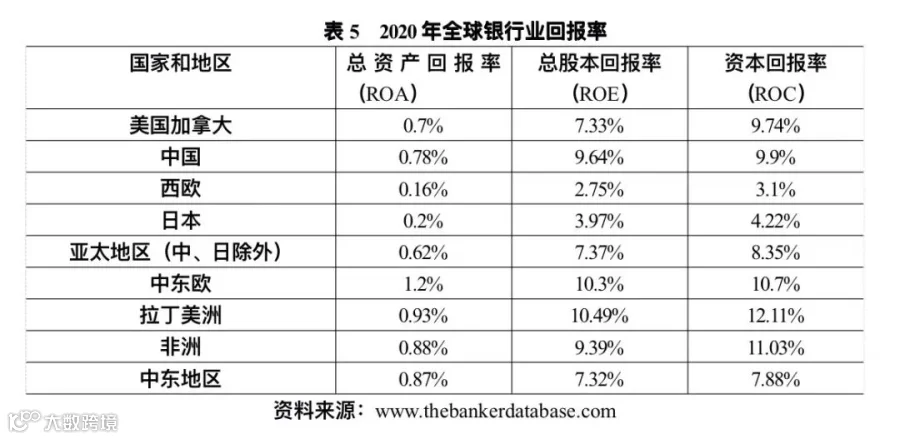

尽管管理费用和贷款拨备占比持续下降,信用风险缓解,但净利差保持高位,支撑利润增长。疫情背景下,全球银行业ROA普遍下滑,而拉美地区ROA位居全球第二,股本回报率(ROE)和资本回报率领跑全球。

数字化转型开辟新增收渠道。墨西哥BBVA银行数字渠道销售额占比从2020年的64%升至2021年的70%,88%交易通过线上完成,当年ROE达22.2%,高于其本土市场。巴西布拉德斯科银行接入央行PIX即时支付系统,预计2021年带来5.7亿美元数字收入。

(三)行业集中度持续上升

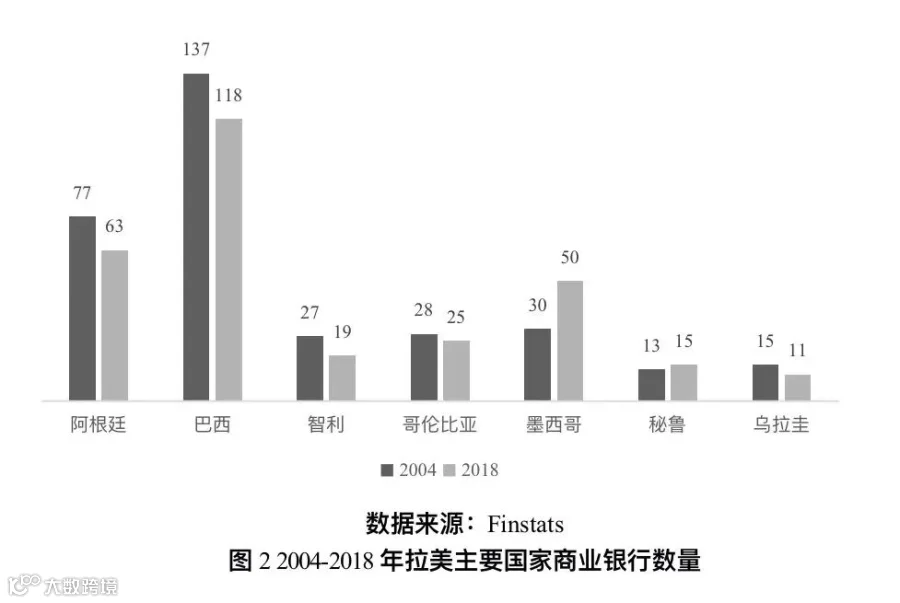

自上世纪90年代中期以来,拉美商业银行数量总体呈下降趋势。2004—2018年,主要经济体银行总数由327家减至301家,降幅约8%。智利每百万成年人对应银行数从2.3家降至1.3家。

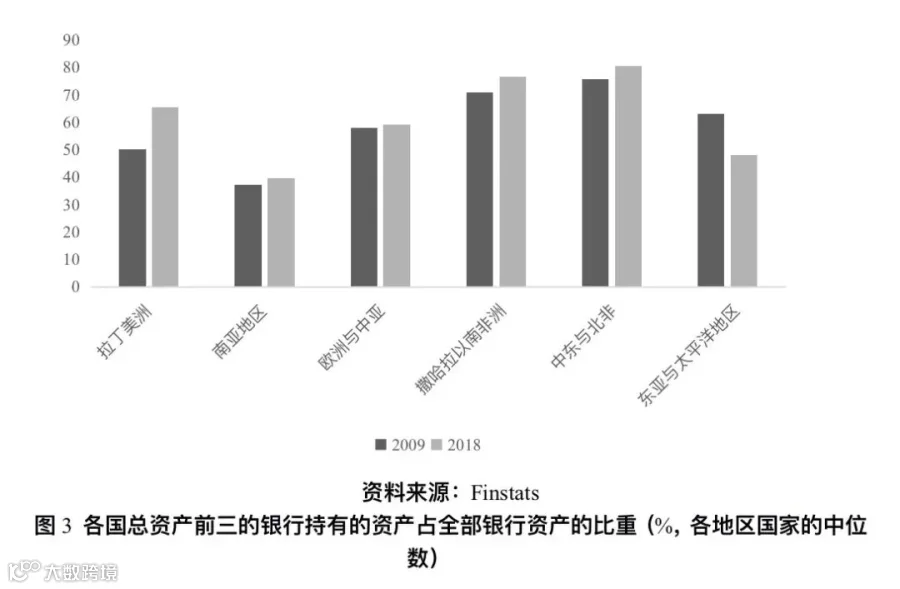

同时,头部银行资产占比攀升。各国前三银行资产占全国比重中位数从2009年的50.5%升至2018年的65.2%,增幅远超其他新兴市场。

集中化动力经历两阶段:早期由外资收购本土银行推动;2008年金融危机后,跨国银行回撤,其海外分支机构被本地大行接管,进一步巩固了本土巨头地位。近年来,巴克莱、德意志、汇丰、法国兴业等陆续退出或缩减拉美业务,花旗亦出售巴西、阿根廷等地零售资产。

(四)数字普惠金融快速崛起

疫情加速无现金化进程。2013—2018年,巴西、墨西哥、阿根廷人均无现金支付额分别从127美元增至166美元、27美元增至40美元、29美元增至53美元。Statista数据显示,2019年拉美电商交易额超千亿美元,预计2025年增长73%;2021年数字支付用户达2.25亿,2025年有望达2.68亿。

多国推进数字货币立法。哥伦比亚2020年第222号法令允许金融机构通过数字基础设施提供服务。Daviplata成为当地最大数字支付平台,2020年处理交易超7.73亿笔。

数字银行迅猛发展。FELABAN调查显示,57%消费者偏好网络银行,55%倾向手机应用。巴西Nubank用户从2019年底500万激增至2021年7月超4000万,占巴西成年 population 15%以上。数字普惠金融有助于缓解不平等、支持中小企业,但需警惕高利率带来的偿债风险。

(五)外资银行参与空间广阔

1990年代起,拉美开启金融自由化,吸引大量外资银行进入。2008年金融危机后,部分外资撤离,墨西哥、巴西、阿根廷外资银行资产占比分别下降24.1、3.2和3个百分点。

疫情暴露经济脆弱性,多国重启国有银行私有化议程。巴西拟推进巴西银行私有化;厄瓜多尔总统吉列尔莫·拉索计划公开拍卖太平洋银行,防止垄断。

研究表明,外资银行有助于平抑信贷波动,增强金融稳定性。在1990年代危机中,外资银行表现出更强的贷款韧性,对整体金融体系起到缓冲作用。

三、后疫情时代中拉银行业合作突破口

(一)现有合作基础扎实

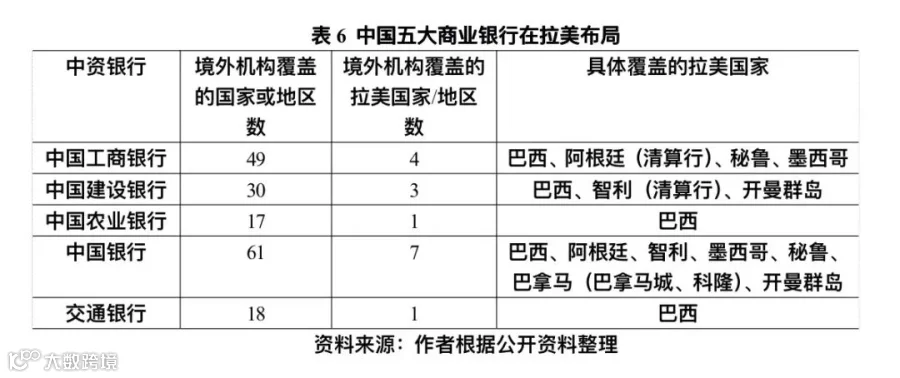

截至2021年底,中国五大国有银行均已在拉美设立机构。中国银行覆盖7国,农行与交行仅设于巴西。工行与建行分别在阿根廷、智利设立人民币清算行,推动离岸人民币市场建设。

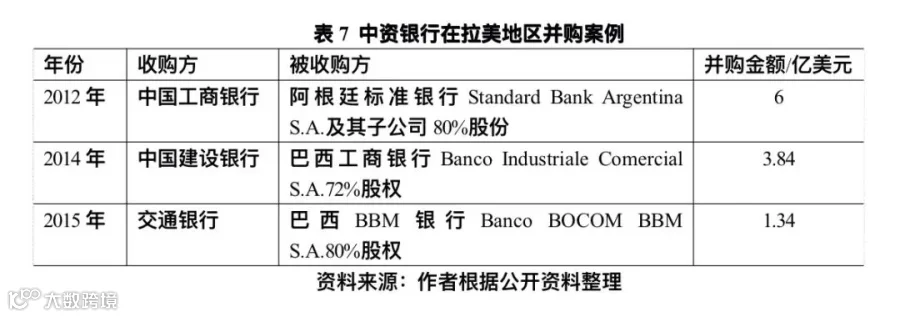

中资银行以设立分行为主,辅以并购方式拓展布局。工行、建行、交行先后在阿根廷和巴西完成三起并购,有效延续客户关系、降低运营成本。

非金融企业也开始试水金融领域。2019年,徐工集团获准筹建徐工巴西银行,成为中国制造业首家海外银行,可开展融资租赁、信贷、同业拆借等业务,实现产融结合突破。

(二)未来合作方向明确

1. 传统商业银行业务:破解高成本困局

当前拉美金融中介成本高、利润空间大,中资银行可双线发力。一方面,依托中国对拉一揽子融资机制,支持疫后复苏型基础设施和可持续发展项目;另一方面,拓展个人金融服务,打破以华人群体为主的局限,借鉴欧美跨国银行经验,开展本地化调研,开发适配产品,提升市场渗透率。

2. 金融科技合作:技术赋能普惠金融

拉美金融科技蓬勃发展,互联网普及与智能手机使用率提升催生数字金融需求。中资银行可与当地头部金融科技公司合作,引入第三方支付、智能风控等技术,降低服务门槛,提升效率。腾讯与软银联合领投阿根廷Ualá获得3.5亿美元融资,展现中拉科技金融合作潜力。

3. 金融监管协作:共建风险防控机制

拉美多国在数字货币领域走在前列:萨尔瓦多承认比特币法定地位,巴哈马推出全球首个央行数字货币,东加勒比货币联盟启用CBDC。巴西、墨西哥、智利等正加快研发进程。但监管框架尚不健全,私人数字货币泛滥带来洗钱、逃税等风险。

中拉应建立双边及区域监管对话机制,明确管辖权,共享跨境资金流动数据,防范非法活动。商业银行间可通过定期交流,完善信息报送与风险预警体系。

4. 创新模式推动人民币国际化

人民币国际化需依托真实贸易与投资场景。中拉经贸已进入贸易与投资并重阶段,商业银行将成为人民币跨境使用的主渠道。

应遵循市场化原则,创新人民币计价结算产品,消除操作障碍;设立境外人民币投资基金、出口信贷基金,促进融资便利化;鼓励中资银行“走出去”,完善离岸人民币循环机制,为重大合作项目提供人民币信贷支持。