新冠疫情下拉丁美洲货币政策的转型:非常规措施的应用与影响

面对前所未有的经济冲击,拉美多国央行突破传统模式,首次大规模实施非常规货币政策,以稳定金融市场、支持信贷流动并应对深度衰退。

摘要

新兴经济体通常在危机中通过加息遏制资本外流。然而,在新冠疫情冲击下,拉丁美洲主要国家央行采取了截然不同的宽松路径:降低政策利率、实施量化宽松,并推出一系列非常规货币政策工具。本文系统梳理拉美地区在疫情期间的货币政策实践,分析其动因、工具类型及实际效果,并探讨“这一次是否真的不同”。

关键词:货币政策、非常规货币政策、COVID-19、拉丁美洲

一、引言

传统上,新兴市场央行在面临外部或金融危机会迅速收紧货币以应对资本外流和汇率贬值。但在2020年新冠疫情暴发后,包括阿根廷、巴西、智利、哥伦比亚、墨西哥和秘鲁在内的拉美主要经济体普遍采取降息和非常规干预措施,展现出与以往危机不同的政策取向。这一转变的背后原因主要包括:美联储等发达经济体快速释放流动性,全球金融环境趋于稳定;疫情初期通胀低迷为宽松政策提供空间;以及产出大幅下滑加剧经济下行压力。

拉丁美洲是全球受疫情影响最严重的区域之一,结构性脆弱、社会保障不足、非正规就业比例高和财政空间有限等因素加大了政策应对难度。这些背景对于理解各国货币政策选择至关重要。

本文结构如下:第二部分介绍非常规货币政策的基本框架;第三部分回顾美国的经验作为参照;第四部分重点分析拉美国家的具体实践;第五部分总结主要发现。

二、非常规货币政策:基本框架

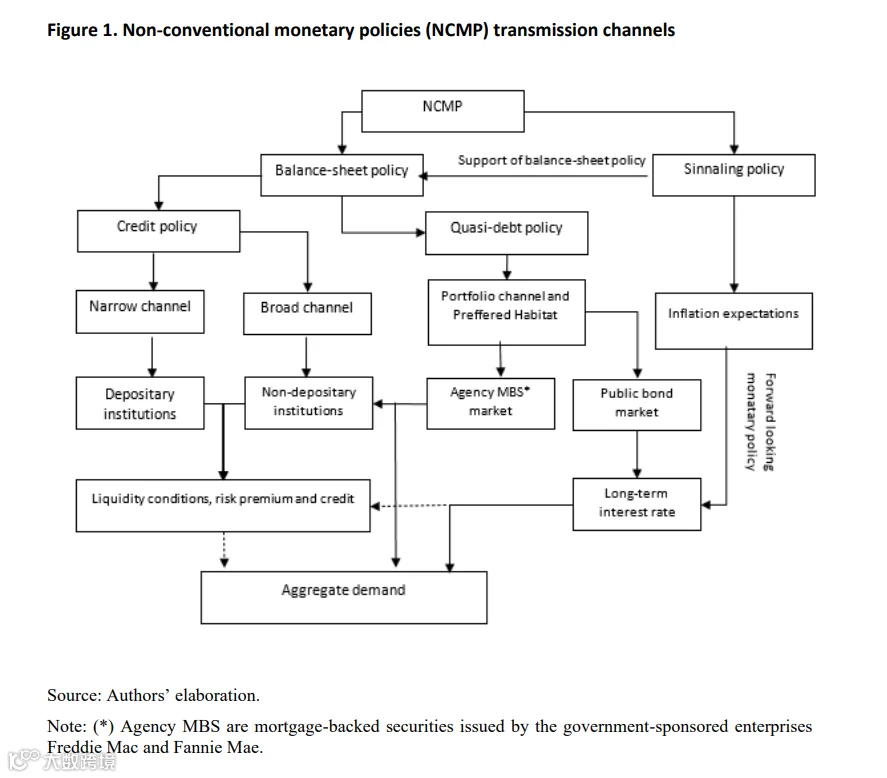

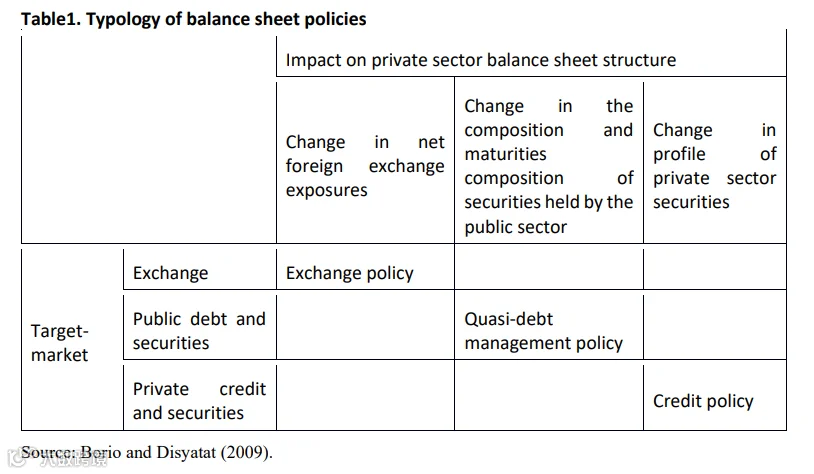

当短期利率接近零下限(流动性陷阱)时,传统利率传导机制失效,央行需借助非常规手段直接影响金融市场。此类政策主要分为两类:信号政策(如前瞻指引)和资产负债表政策。

资产负债表政策进一步细分为三类:

- 外汇政策:央行通过外汇买卖或掉期操作干预汇市,缓解汇率波动,改善国内流动性。

- 准债务管理政策:央行在政府与私人部门之间充当中介,购买公共证券以降低期限与流动性风险溢价,稳定融资成本。

- 信贷政策:直接介入银行间或非银市场,调整抵押品标准、延长贷款期限或购买私人资产,改善融资条件。

理论基础主要来自两大渠道:一是“资产组合平衡渠道”,即央行购债改变市场供需,影响收益率曲线;二是“信贷渠道”,即通过直接提供资金缓解信贷紧缩,刺激经济活动。

图1. 非常规货币政策的传导渠道

表1. 资产负债表政策分类

三、美国的非常规货币政策经验

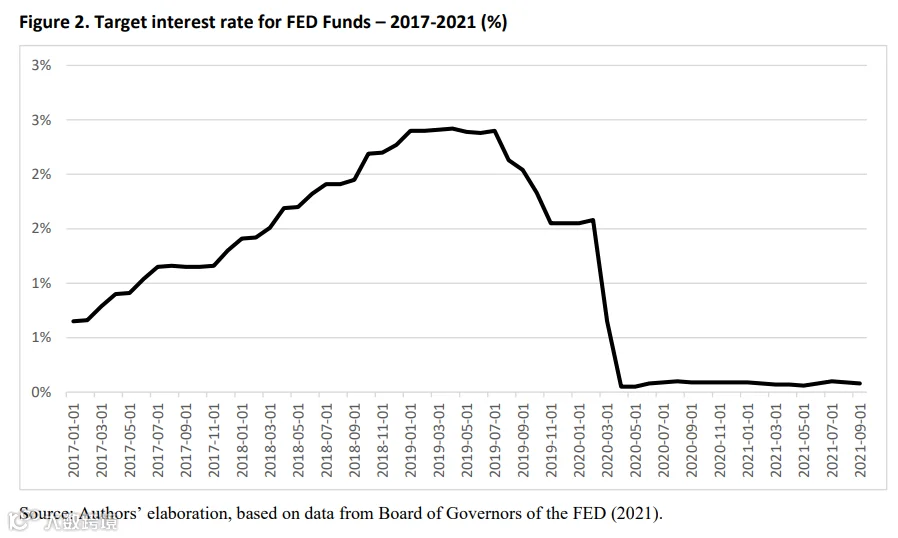

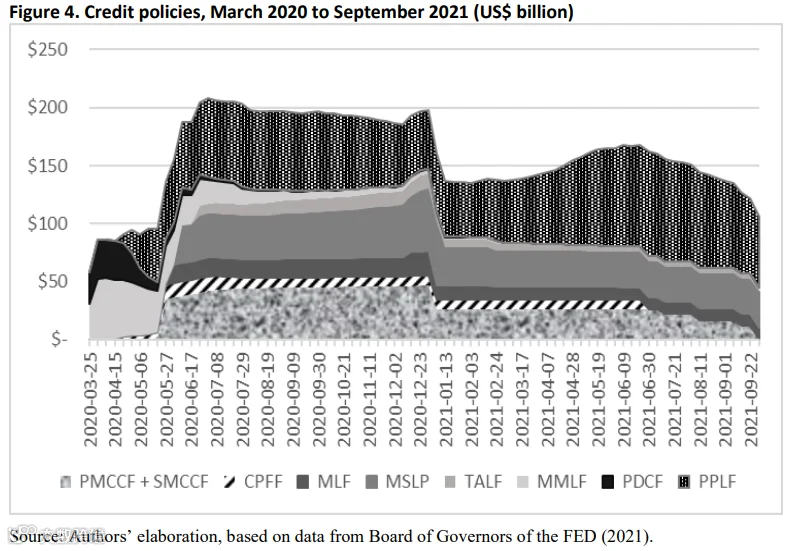

作为全球货币政策风向标,美联储在疫情爆发后迅速重启并扩展多项非常规工具。2020年3月起,联邦基金目标利率两次下调共150个基点,降至0–0.25%区间,标志着常规政策空间耗尽。

图2. 2017–2021年FED基金目标利率 (%)

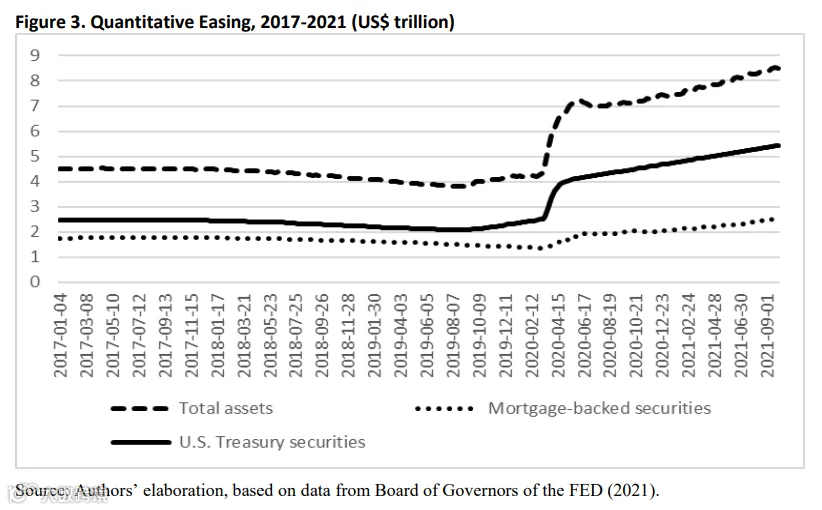

随后,美联储启动大规模量化宽松(QE),至2021年中期累计增持国债2.9万亿美元、抵押贷款支持证券1.1万亿美元,总资产从4.3万亿升至8.5万亿美元。

同时推出多项信贷支持计划,包括:

- 商业票据融资机制(CPFF):支持企业短期融资,规模达128亿美元;

- 初级交易商信贷机制(PDCF):向投行提供流动性,总额373亿美元;

- 货币市场共同基金流动性工具(MMLF):防止货币基金挤兑,动用540亿美元;

- 定期资产支持证券贷款机制(TALF):支持消费信贷ABS发行,额度41亿美元;

- 企业信贷便利(PMCCF/SMCCF):支持一级和二级市场公司债发行,计划8000亿,实际使用700亿;

- 薪资保护计划流动性工具(PPPLF):配合小企业贷款项目,由财政部出资3760亿美元;

- 市政流动性融资(MLF):支持地方政府融资,拨款64亿美元;

- 主街贷款计划(MSLP):支持中小企业贷款,总额164亿美元。

此外,美联储还扩大与其他央行的美元互换安排,峰值达4480亿美元,保障国际美元流动性。

四、新冠疫情下拉丁美洲的货币政策实践

4.1 经济冲击与政策背景

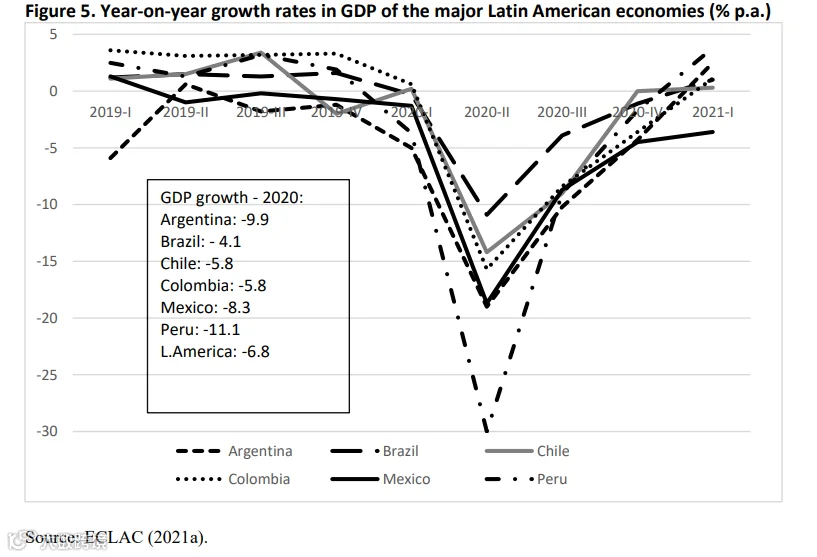

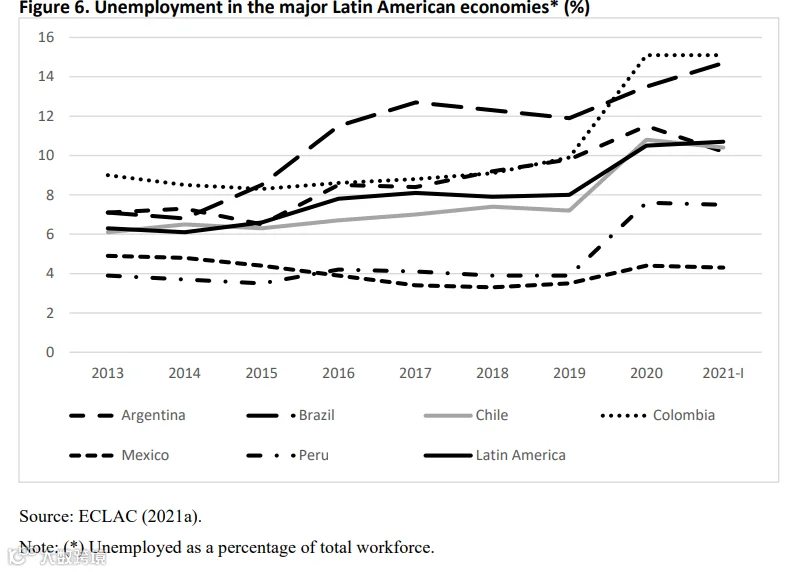

新冠疫情导致拉美经济遭受重创。2020年地区实际GDP下降7.0%,远超发达经济体(-4.5%)和新兴市场平均(-2.1%)。其中秘鲁(-11.1%)、阿根廷(-9.9%)、墨西哥(-8.3%)跌幅最大。2020年失业率攀升至10.5%,哥伦比亚(15.1%)、巴西(13.5%)、阿根廷(11.5%)尤为突出。

尽管初期出现资本外流和汇率贬值(2020年前10个月平均贬值16.3%),但由于总需求萎缩,通胀维持低位(2020年底年均3.0%)。进入2021年后,能源、食品价格上涨叠加汇率波动,通胀回升至平均5.4%,巴西(8.3%)、墨西哥(5.9%)压力显著。

4.2 非常规货币政策的引入与实施

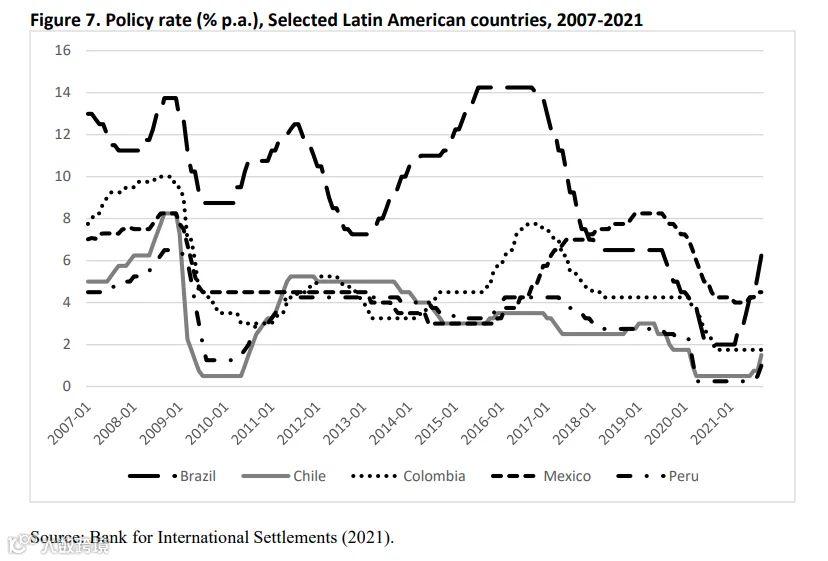

在此背景下,多数拉美国家转向宽松立场,打破“危机即加息”的传统模式。巴西将利率降至2%,秘鲁降至0.25%,墨西哥全年降息3个百分点。整体看,2020年该地区平均降息幅度达2.05个百分点。

图7. 2007–2021年实行通胀目标制的拉美国家政策利率

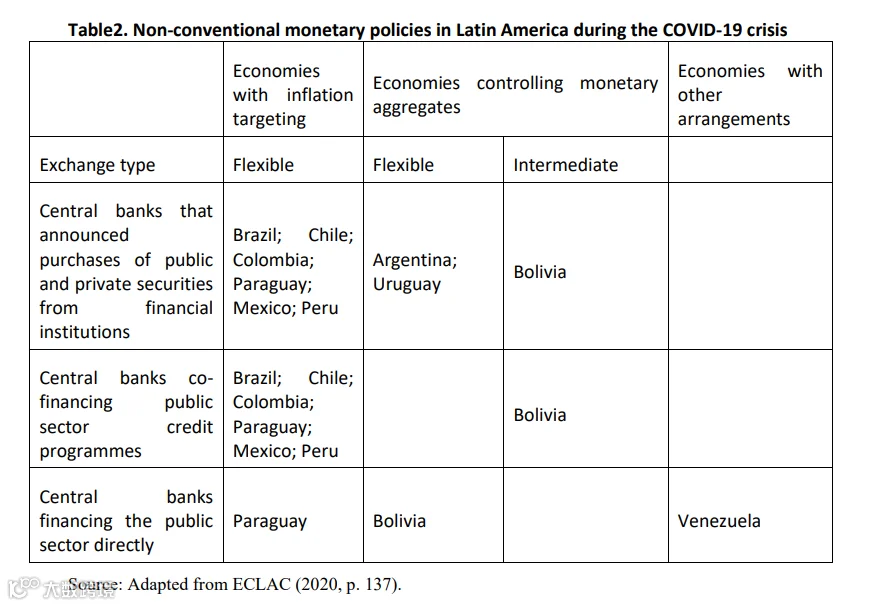

更重要的是,多个央行首次启用非常规工具:

- 实施量化宽松或“扭曲操作”,在二级市场购买政府和私人部门债券。例如,哥伦比亚央行宣布购债规模约GDP的0.8%,智利对银行证券的购买达GDP的2.8%。

- 巴西央行修改法律允许其在二级市场购债,并于2020–2021年实施前瞻指引,明确承诺短期内维持低利率,有效引导市场预期。

- 多国央行联合财政部设立专项融资机制,支持中小企业和家庭信贷。

- 部分国家甚至出现央行直接为政府支出提供融资的情况。

数据显示,实行通胀目标制的拉美国家基础货币在2020年前三季度平均扩张19.7%,远高于2019年的7.4%。

实证研究表明,这类政策显著降低了长期证券收益率(降幅约25个基点),增强了市场信心,但对汇率影响有限。这表明政策重点在于恢复市场功能而非货币刺激或财政赤字货币化。

表2. COVID-19危机期间拉美国家的非常规货币政策

五、结论

新冠疫情促使拉丁美洲多国央行突破传统框架,首次广泛采用非常规货币政策。这些措施旨在缓解金融紧张、保障信贷供给、防止系统性风险,而非直接推动经济增长或为财政赤字融资。总体来看,政策力度相对温和且具临时性,反映出该地区在制度能力、财政空间和结构性约束方面的局限。

值得注意的是,随着2021年通胀抬头,部分国家如巴西迅速转向紧缩,一年内将利率从2%大幅提升至疫情前水平,显示出政策回旋余地仍较狭窄。这表明,尽管拉美在应对危机中取得一定进步,但在构建可持续、包容性的宏观经济调控体系方面仍有很长的路要走。

资料来源:

Luiz Fernando de Paula,Paulo José Saraiva,Mateus Coelho Ferreira,“Monetary policy in Latin America during the COVID-19 crisis: Was this time different?”

编译:段昭星 校对:王飞

中国社会科学院拉丁美洲研究所经济学科搭建的公众发布平台,旨在聚焦拉丁美洲经济问题,追踪与点评时事热点,共享域外智库精彩观点,发布拉美经济圈原创专业文章。诚盼赐稿,期待推荐,欢迎署名登载!