拉美地区面临资本外流压力 外部融资风险上升

全球货币政策收紧叠加地缘政治不确定性,拉美经济体需强化基本面以应对资本流动波动

2021年,随着新冠疫情逐步缓解,全球经济前景一度乐观,新兴市场资本流入有所恢复。然而,这一趋势未能持续。受疫情引发的全球性金融危机影响,发达经济体央行正逐步收紧流动性以应对通胀压力。叠加2022年以来地缘政治风险上升和国际经济环境不确定性增强,投资者避险情绪升温,导致新兴市场资本流动趋于不稳定。

拉丁美洲和加勒比地区尤其面临资本外流压力。2022年多数时间,该地区资本流入承受多重压力,未来投资前景亦不明朗。为应对外部冲击,区域内各国亟需巩固宏观经济基础,同时多边金融机构需在提供外部融资支持、防范金融动荡方面发挥更大作用。

美国投资基金撤出拉美市场

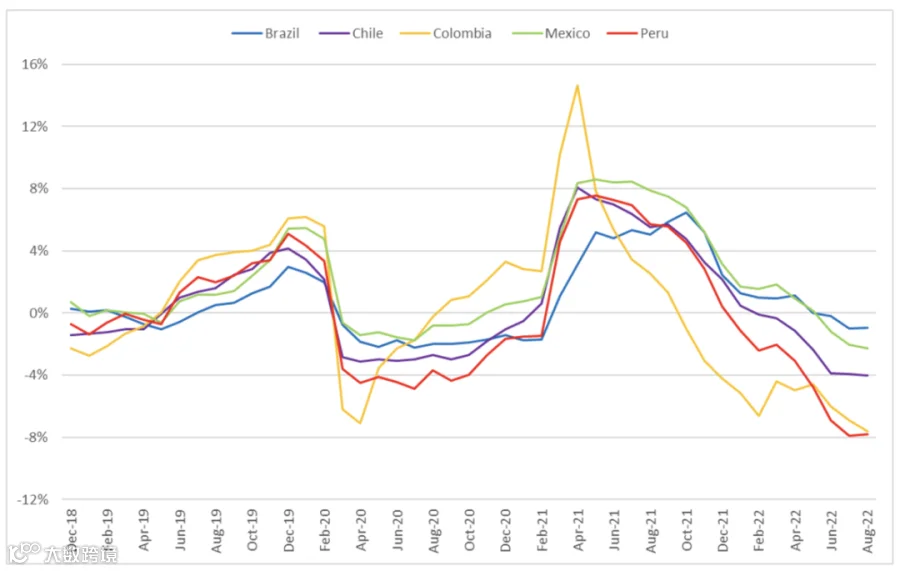

根据新兴投资组合基金研究公司(EPFR)数据,作为衡量外国证券投资的重要指标,美国养老基金和共同基金对拉美五大经济体的投资自2021年10月起持续下滑。乌克兰危机爆发后,12个月累计资本流入转为负值,表明在拉美国家融资需求上升之际,国际资本却加速撤离。截至2022年8月,该地区资本外流程度已接近2020年疫情最严重时期的水平。

图1 EPFR统计年度资本流入

资料来源:作者基于EPFR计算。

注:该图显示12个月的累积流量占每个国家资产配置总额的百分比,用于控制市场规模与交易量差异。

股权资金减少反映外国投资者正在减持拉美公开上市股票,预示当地经济前景疲软;债券投资下降则暗示政府债务风险上升。总体来看,外资撤离直接削弱了区域可获得的融资能力。

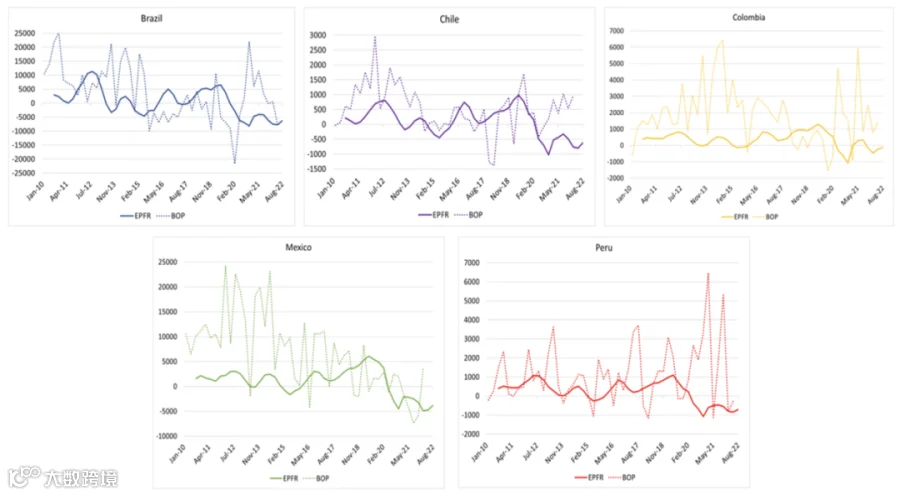

尽管EPFR仅覆盖部分外部投资者,但其数据具有领先性。图2显示,在五个主要拉美国家中,国际收支统计中的证券投资流入走势围绕EPFR季度数据波动,验证其参考价值。据此判断,2022年第二、三季度外国资本持续流出,金融条件进一步收紧。

图2 外国投资者在拉美地区五个国家的季度投资流量

资料来源:美洲开发银行工作人员计算。数据来自EPFR和国际货币基金组织国际收支统计(BOPS)

警惕资本流入“骤停”风险

国际收支数据显示的资金收缩可能引发“资本骤停”——即外国融资突然枯竭,进而触发金融账户危机。此类事件通常迫使国家大幅压缩进口,导致消费萎缩和经济衰退,调整代价高昂。

当前全球通胀高企,地缘冲突持续,供应链中断未解,主要央行已开启紧缩周期,尤其是美联储和欧洲央行的政策转向加剧了全球经济放缓风险。在此背景下,投资者更倾向于将资金投向回报更高、安全性更强的市场,成为拉美资本外流的主要动因。

拉美地区对国际大宗商品价格和发达国家需求高度依赖,因此易受全球货币政策正常化预期影响。一旦全球经济陷入衰退,市场对该地区的增长预期将进一步弱化。

从内部看,该地区宏观经济仍存脆弱性。尽管2021年实现较快增长,但疫情冲击尚未完全消化,财政整顿滞后,公共债务高企,赤字问题仍未解决。这可能恶化投资者信心,推升信贷成本,进一步限制外部融资渠道。货币政策虽已在应对高通胀,但需加快步伐以缩小与国际市场收益差距,维持资本吸引力。

加强经济基本面与多边支持至关重要

为缓解资本外流风险,拉丁美洲和加勒比国家必须强化经济基本面。研究表明,稳健的基本面曾帮助部分脆弱国家在疫情期间避免资本“骤停”,维持国际融资能力。与此同时,多边开发银行的作用日益关键,可在全球流动性紧张时期以较低成本为该地区提供信贷支持,增强抗风险能力。

编译:寇明栋 校对:郭凌威