美联储加息对金砖四国经济影响的实证分析

基于SVAR模型的脉冲响应与方差分解研究

第三部分 实证检验(二)

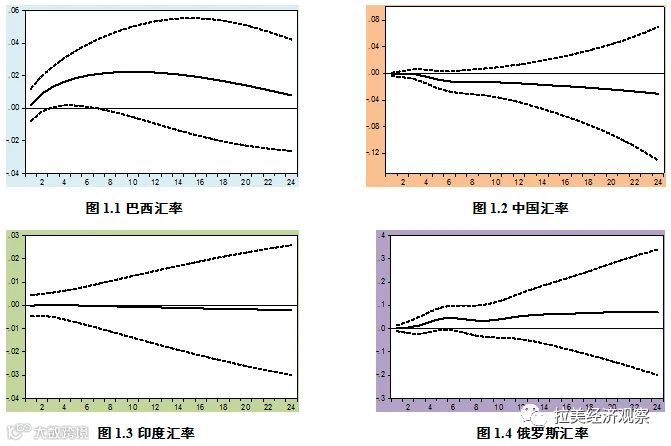

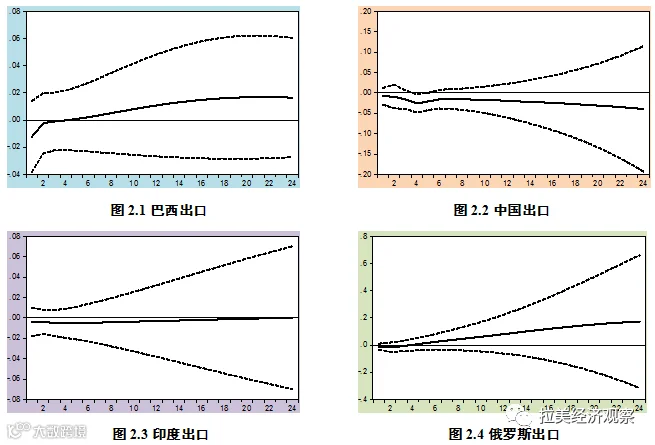

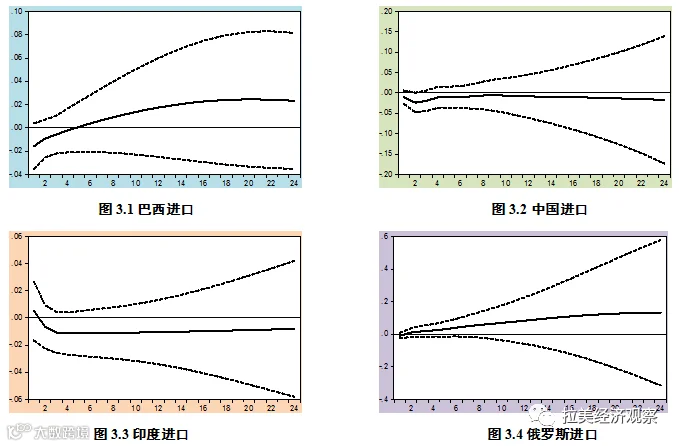

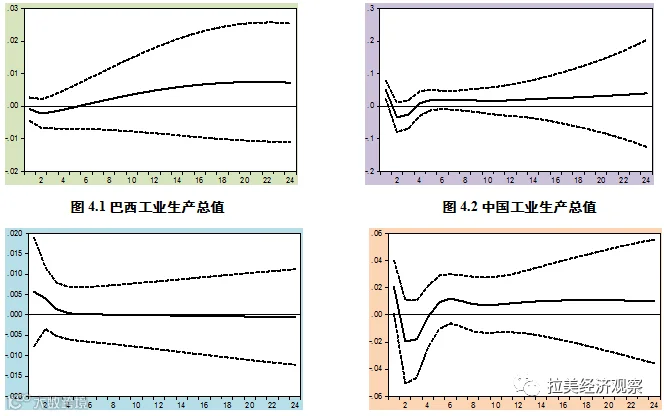

图1.1至图4.4展示了巴西、中国、印度、俄罗斯在汇率、出口、进口和生产总值方面对美联储加息的脉冲响应函数。横轴为响应期数,纵轴为各宏观经济变量对美国联邦基金利率一个标准差冲击的反应值。

如图1.1–1.4所示,美联储加息对中国人民币和印度卢比均产生负向冲击,其中印度汇率贬值幅度小于中国。这主要源于两国汇率制度差异:印度实行浮动汇率制,货币政策独立性较强,受外部冲击影响较小。巴西雷亚尔汇率呈正向响应,反映政府通过外汇市场干预缓解本币贬值压力。俄罗斯卢布汇率亦小幅上升,因其金融市场高度自由化,在美国经济向好背景下吸引资本流入,推动本币升值。

如图2.1–2.4所示,美联储加息对中国和印度出口造成负向冲击,且对中国影响更大。尽管两国货币贬值,但出口未明显增长,表明在外部需求疲软环境下,汇率调整对出口拉动作用有限。相反,巴西和俄罗斯出口小幅上升。作为大宗商品出口国,巴西以铁矿石、俄罗斯以原油为主要出口产品,美联储加息伴随的大宗商品价格下行可能刺激国际需求,带动其出口回升。

如图3.1–3.4所示,美联储加息导致中国和印度进口下降。人民币与卢比贬值削弱了本国货币购买力,抑制进口需求。而巴西雷亚尔和俄罗斯卢布汇率上升,提升了本国居民和企业的进口能力,促使两国进口水平上升。

如图4.1–4.4所示,印度工业产出对美联储加息初期呈正向反应,随后影响逐渐消退。中国和俄罗斯的响应趋势相似,均经历先升后降再趋于稳定的过程,但对中国冲击更强。巴西工业产值则表现为先降后升的U型响应。

为进一步量化美联储货币政策的贡献度,本文进行方差分解(见表5)。结果显示,中国和俄罗斯的宏观经济波动受美国联邦基金利率变化影响较大,而印度受影响最小,显示出较强的内部稳定性。

表5:美国联邦基金利率的方差分解结果

本文发表于《现代经济探讨》2017年第12期。

洪朝伟,中国社会科学院拉丁美洲研究所助理研究员。